МониторING рынков от 26.06.15

реклама

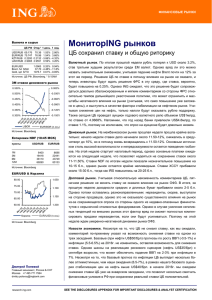

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Kjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 54.603 54.70 0.44% 61.199 61.20 0.06% 0.2932 0.2937 0.43% 2.5817 2.6048 4.38% EUR/USD Brent, fut $/bbl Gold, spt $/TO 2.53% 1.19% 2.45% 3.51% 1.1211 0.04% -1.14% 63.50 -0.14% -1.04% 1174.4 -0.28% -2.20% Источник: ЦБ РФ, Bloomberg. * 9.15AM 3M ставки денежного рынка 0.290% 0.040% 0.030% 0.280% 0.020% 0.010% 0.270% 0.000% -0.010% 0.260% -0.020% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (10:20 MCK) пункты USD/RUB EUR/RUB 5931 17602 33621 63941 6988 20178 38925 76567 1M 3M 6M 12M Источник: Bloomberg EUR/USD & Корзина 65.00 1.050 60.00 1.100 55.00 1.150 50.00 1.200 Корзина EUR/USD (п.ось) МониторING рынков Рубль медленно снижается 3 месяца Валютный рынок. На валютном рынке больших изменений не произошло: курс рубля снизился на 0.3% к USD, тогда как большинство ЕМЕА валют показали рост. Отметим отсутствие излишней активности экспортеров, несмотря на основные налоговые выплаты. На это фоне, в отсутствие значительных внешних новостей, рубль предпочел торговаться вслед за нефтью. Последняя, преимущественно, снижалась с некоторым ускорением к концу дня, поэтому и минимумы рубля 54.6554.75/USD были зафиксированы к концу торговой сессии. Явных идей на рынке нет. Виден настрой на дальнейшее снижение рубля под влиянием сезонных факторов (отпуска, дивиденды, снижение сырьевого экспорта, рост платежей по внешнему долгу), общей неопределенности по Греции и возможного повышения ставки ФРС уже в сентябре. Однако по-прежнему высокий carry, падение импорта и, с нашей точки зрения, несколько преувеличенная угроза платежей по внешнему долгу (учитывая высокую долю межфирменных займов и наличие у компаний валютных активов) вкупе с сохранением контроля ЦБ за действиями экспортеров и гибкости при покупки валюты с рынка потенциально могут ограничивать чрезмерное снижение рубля, в т.ч. из-за нежелательных эффектов для финансовой стабильности и инфляционных ожиданий, за которыми ЦБ следит в процессе принятия решений. Денежный рынок. На фоне налоговых выплат ставки o/n на межбанке несколько подросли до 12.00-12.30%, свопы на Бирже также торговались с повышением от 11.90% утром до 12.25% к вечеру, в отдельные моменты приближаясь к офферу ЦБ 12.50% (банки привлекли через свопы 92 млрд. руб.). Однако ситуация на рынке была относительно спокойной для даты налоговых платежей, что связано с избыточным уровнем ликвидности в системе (1784 млрд. руб.) на начало дня. На начало дня уровень ликвидности упал до 1385 млрд. руб., что по-прежнему достаточно. На 2-недельном депозитном аукционе Казначейства банки привлекли 39 из предложенных 100 млрд. руб. помимо 150 млрд. руб. по 1-дневному РЕПО. На форвардном рынке из-за более высоких коротких ставок кривая на 1-2 мес. прибавила около 20-25 б.п., более длинные сроки до года и XCCY на 1-2г. прибавили около 10 б.п. Долговой рынок. Более высокие ставки на денежном рынке и сохранение понижательного давления на рубль стимулировали дальнейший рост кривой на 5-7 б.п. в средних и на 8-12 б.п. в длинных выпусках. Явные клиентские потоки от клиентов отсутствуют, рынок продолжает торговаться в «отпускном» режиме. Источник: Bloomberg Прогноз ING Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com (на конец квартала) 2К15 3К15 4К15 1К16 2К16 USD/RUB Basket/RUB EUR/USD Нефть Urals, средн. (US$/брл.) 52.00 57.20 1.10 65.0 56.10 58.90 1.05 70.0 53.30 53.30 1.00 75.0 51.40 48.81 0.95 80.0 52.35 47.10 0.90 85.0 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 26.06.2015 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2