Теоретическая цена опционов

реклама

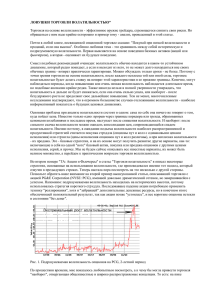

Теоретическая цена опционов До 2005 года задачей биржи РТС было создание онлайнового индикатора позволяющего оценить текущую рыночную опционную волатильность. На основе такого индикатора может формироваться котировка по опционам, а на основе этой котировки - оцениваться стоимость позиции. Этот индикатор был назван теоретической волатильностью. Так как достаточно высокая ликвидность присутствует не на всех страйках, для точной оценки подразумеваемой волатильности (IV) опциона необходимо принимать во внимание данные о заявках и сделках не только с этим опционом, но и с близкими ему инструментами. В соответствии с биржевой методикой, теоретическая волатильность по каждому опциону рассчитывается на основе сделок и заявок по всем опционам с тем же базовым фьючерсом и той же датой истечения. Подразумеваемая рыночная волатильность различается на разных страйках, образуя так называемую "улыбку волатильности". Поэтому требуется на базе рыночных данных получить кривую зависимости волатильности от страйка. Эта кривая может быть представлена в параметрическом виде. Биржей была выбрана следующая формула с пятью параметрами: (1) A B * (1 exp( C * x 2 )) x ln( D * arctg ( E * x) E Strike )/ T F (t ) где Strike – страйк опциона F(t) – цена базового фьючерса в текущий момент времени t T – время до последнего дня исполнения опциона в долях года, – волатильность, выраженная в процентах от котировки базового актива опциона. Параметры A, B, C, D, E задают волатильность в зависимости от расстояния между страйком опциона и ценой базового фьючерса. Этот параметрический вид достаточно гибкий чтобы можно было подбором параметров приблизить кривую к рыночным данным. В 2005 г. биржей был реализован алгоритм, после каждой сделки модифицирующий параметры A, B, C, D, E так, чтобы кривая волатильности наиболее точно отразила как IV последней сделки, так и предыдущих сделок, взятых с убывающими по времени весами. В основе алгоритма лежит метод усреднения наблюдений Калмана. Позднее, с 5 марта 2006 г., при изменении кривой волатильности стали приниматься в расчет не только сделки с опционами, но и рыночные котировки. Даже при отсутствии сделок кривая достаточно быстро сдвигается так, чтобы оказаться выше IV лучшей заявки в покупку и одновременно ниже IV лучшей заявки в продажу. Параметры кривой волатильности пересчитываются раз в три минуты. Значения теоретической волатильности меняются каждые две секунды в зависимости от изменения котировки фьючерса. Подразумеваемая волатильность сделки Поразумеваемая волатильность сделки берется из цены сделки в соответствии с моделью Блэка-Шоулса для европейских опционов на фьючерсы с нулевой процентной ставкой. Можно предположить, что движение цен на рынке акций объясняется стохастическим процессом, основанном на функции нормального распределения N(x) с параметрами x 1 N ( x) *e s 2 = 0 и s = 1. Где ( x )2 2s2 dx Существует следующая зависимость между ценой опциона на фьючерс = Price(t) в текущий момент времени t и волатильностью базового фьючерса при рыночной процентной ставке равной = 0: (2) (3) Pr icecall (t ) F (t ) * N (d1) Strike * N (d 2) Pr iceput (t ) Pr iceCall (t ) Strike F (t ) , где F(t) – цена базового фьючерса в текущий момент времени t T – время до последнего дня исполнения опциона в долях года, d1 ln( F (t ) / Strike) 2 * T / 2 T , d 2 d1 T - волатильность базового актива за год в долях от F(t). Теоретическая цена опциона Из теоретической волатильности опциона, применив формулу Блэка-Шоулса, можно получить его теоретическую цену. Теоретические цены также рассчитываются биржей в режиме онлайн и распространяются в торговые системы участников. С использованием теоретических цены и волатильности рассчитываются динамические лимиты цен опционов (начали применяться с 14 ноября 2005 года).