Типичный газовый свинг контракт – это договор между

реклама

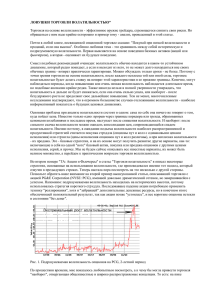

Ценообразование газовых свинг контрактов в модели с локальной стохастической волатильностью А.В. Куликов1, Н.О. Малых1 1 Московский физико-технический институт (государственный университет) Типичный газовый свинг контракт – это договор между поставщиком и покупателем на ежедневную поставку переменного количества газа, причем это количество должно лежать в заранее оговоренных пределах минимальной и максимальной ежедневных норм, в течение некоторого периода времени по оговоренному набору контрактных цен. Основное ограничение таких договоров, усложняющую их оценку, заключается в том, что существует минимальный объем газа, называемый take-or-pay (буквально - “бери-или-плати” [неустойку]), который взыщут с покупателя в конце периода действия контракта (или в штрафную дату). Breslin et al. [1] ввели определение и дали объяснение многим базовым характеристикам типичного газового свинг контракта. Хотя свинг контракты используются в течение многих лет для управления свойственной рынку газа неопределенности спроса и предложения, лишь в последние годы, с отменой регулирования энергетических рынков, появился интерес в понимании и оценке стоимости опциональности, заложенной в этих контрактах. Волатильность в модели из [1] является детерминированной функцией и по переменной, фиксирующей текущей момент времени, и по переменной, отвечающей за время, оставшееся до истечения контракта. Однако существует ряд доказательств, иллюстрирующих, что волатильность на газовых рынках является стохастической, и в работе Chiarella et al. [2] утверждается, что модель с изменяющимися режимами (волатильности) точнее передает стохастическую природу функции волатильности на газовом рынке. Ими были также оценены параметры модели по методу Монте-Карло с использованием марковских цепей. Общепризнанно, что предположения, лежащие в основе модели Блэка-ШоулзаМертона (1973) ценообразования ванильных опционов, далеки от реальности [3]. Однако формула Блэка-Шоулза-Мертона остается популярной среди практиков, для которых служит удобным отображением множества наблюдаемых цен опционов в множество подразумеваемых волатильностей. Если построить график подразумеваемых волатильностей в зависимости от размера страйка в фиксированную дату истечения, можно наблюдать “улыбку” из точек, возможно, ассиметричную. Улыбка отражает отклонения реалий рынка от допущений, лежащих в основе модели Блэка-Шоулза-Мертона. Т.е. форма кривой непосредственно отображает тот факт, что условное риск-нейтральное распределение доходности базового актива не является нормальным. В частности, улыбка отражает тяже- лые хвосты распределения, тогда так ее асимметричность является признаком асимметричности этого распределения. Изменение же формы улыбки волатильности в зависимости от сроков погашения опционов и календарного времени показывает как изменяется ненормальность условного распределения доходности в разные моменты времени и на различных промежутках. Под временной структурой подразумеваемой волатильности понимают кривую подразумеваемых волатильностей с фиксированным размером страйка в различные моменты времени. Отметим некоторые осложнения, возникающие при наличии улыбки. В торгуемых опционах может быть скрыт арбитраж. Далее, даже если данные на рынке не содержат арбитраж, построенная поверхность волатильности – может. Отделами торговых операций для нахождения цен европейских опционов со страйками и датами погашения, некотируемыми на рынке, наряду с ценами и хеджирующими стратегиями для большинства экзотических опционов (в частности, таковым является свинг контракт), необходимо учитывать улыбку. Следовательно, из практических соображений появляются несколько причин, по которым следует уметь строить гладкую поверхность волатильности [4]: формирование опционов для поддержания рынка с датами погашения и страйками, некотируемыми на рынке или, вообще, отсутствующими; калибровка инструментов относительно поверхности подразумеваемой волатильности, которые используются для ценообразования экзотических опционов на основании более реалистических предположений, чем модель БлэкаШоулза-Мертона; поверхность подразумеваемой волатильности, построенная по рыночным данным, служит источником хеджирующих инструментов от риска волатильности и гамма-риска (греческий параметр второго порядка относительно цены спот); рискменеджеры используют сценарии стресс-тестирования, основанные на поверхности подразумеваемой волатильности, для визуализации и определения риска, содержащегося в портфелях опционов. При построении поверхности подразумеваемой волатильности используется дискретное множество рыночных данных (подразумеваемые волатильности или цены) с различными страйками и датами погашения. Существующие подходы, использующиеся финансовыми институтами, основаны на следующем: (локальная) стохастическая волатильность; процессы Леви (содержащие диффузионные модели с прыжками); прямое моделирование динамики подразумеваемой волатильности; параметрические и семипараметрические представления; специализированная методы интерполирования. Условия безарбитражности могут быть внедрены в процесс построения поверхности либо явным образом, либо неявным. На практике стохастическая волатильность редко используется сама по себе. Основная причина заключается в том, что чистая стохастическая модель волатильности генерирует улыбку вне зависимости от начального уровня цены спот. Локальная же волатильность, наоборот, явно зависит от цены спот в каждый момент времени (и ее начального значения). Действительность располагается где-то между ними. Впервые такая модель была предложена Jet et al. [5]: было предложено использовать модель Хестона с поправкой на локальную волатильность, описываемую мультипликативным процессом, зависящим от состояния. Калибровка заключается в следующих двух шагах: калибровки компоненты стохастической волатильности, а затем – сделать поправку на локальную волатильность. Обоснованность этой двухшаговой процедуры заключается в наблюдении того, что при поправке на локальную волатильность ассиметричная динамика стохастической волатильности в основном сохраняется. Первый подход основан на понятии “неподвижной точки” и описан в [6]. Второй подход основан на отношении “локальных волатильностей” согласно [7,8]. В нашей работе взята предложенная модель локальной стохастической волатильности для описания форвардной цены на рынке природного газа и осуществляется поиск аналитического решения задачи нахождения цены свинг контракта. Литература 1. Breslin, J., Clewlow, L., Strickland, C., van der Zee, D. Swing contracts: take it or leave it? – Energy Risk. – 2008, February. – pp. 64–68. 2. Chiarella, C., Clewlow, L., Kang, B. The Evaluation of Gas Swing Contracts with Regime Switching // Topics in Numerical Methods for Finance. – New York: Springer, 2012. – pp. 155-176. 3. Homescu, S. Implied Volatility Surface: Construction Methodologies and Characteristics – Working paper. – 2011, July. – 40 p. 4. Fengler, M.R. Option Data and Modeling BSM Implied Volatility // Handbook of Computational Finance. – New York: Springer, 2012. – pp. 117-142. 5. Jex, M., Henderson, R., Wang, D. Pricing Exotics under the Smile. – Risk Magazine. – 1999, November. – pp. 72–75. 6. Ren, Y., Madan, D., Qian Qian, M. Calibrating and pricing with embedded local volatility models. – Risk Magazine. – 2007, September. – pp. 138–143. 7. Piterbarg, V. Markovian Projection for Volatility Calibration. – Risk Magazine. – 2007, April. – pp. 84-89. 8. Henry-Labordere, P. Calibration of local stochastic volatility models to market smiles. – Risk Magazine. – 2009, September. – pp. 112–117.