МониторING рынков от 05.02.16

реклама

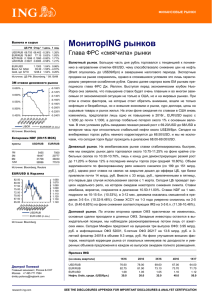

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Lf zKjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 76.461 76.850 1.03% 2.63% 84.810 85.52 1.56% 4.87% 0.2099 0.2128 1.34% 3.52% 2.9408 2.9818 -1.36% -0.01% EUR/USD Brent, fut $/bbl Gold, spt $/TO 1.1186 1.04% 2.71% 34.26 -3.93% -1.32% 1155.0 1.05% 3.56% Источник: ЦБ РФ, Bloomberg. * 09.45AM 3M ставки денежного рынка -0.030% 0.650% 0.600% -0.060% 0.550% 0.500% -0.090% 0.450% -0.120% 0.400% -0.150% 0.350% 0.300% -0.180% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (10:25 MCK) пункты USD/RUB EUR/RUB 6240 19120 37668 75164 8385 23657 47256 96394 1M 3M 6M 12M Источник: Bloomberg, Reuters EUR/USD & Корзина 1.025 87.50 82.50 1.075 77.50 72.50 1.125 67.50 62.50 1.175 Корзина EUR/USD (п.ось) Источник: Bloomberg МониторING рынков Инфляционные ожидания в январе снизились 3 месяца Валютный рынок. Рост цен на нефть поздно вечером в среду сменился консолидацией в течение дня в диапазоне US$35.00-35.70/брл, причем вечером рынок предпринял попытку опуститься ниже US$35/брл. Как следствие, рубль закрепился в диапазоне 76.00-77.00/USD, в котором и оставался практически весь день, уровни ниже 76.00/USD просуществовали недолго. Каких-то изменений в части потоков мы не наблюдали, нефть остается основным фактором динамики. Сохранение столь значительных колебаний продолжили толкать вверх показатели вмененной (из опционов) и реализованной волатильности, указывая на сохранение высокой неопределенности среди игроков. Поэтому агрессивно играть рублем, вероятно, желающих немного, учитывая высокие шансы резких движений в любую сторону. Денежный рынок. Ставки на межбанке вчера оставались стабильными около 10.50-10.75% при уровнях 10.30-10.40% на свопах, и лишь к закрытию рост последних вплоть до 11.45% (средняя 10.40%) вызвал некоторое повышательное давление. Уровень ликвидности немного снизился (с 1730 до 1610 млрд. руб.), что вернуло уровень задолженности по фиксированному репо выше 300 млрд. руб.. хотя спрос на аукционы репо Казначейства был небольшим. NDF потеряли около 5-8 б.п., контракты на 9-12 мес. опустились на 10-13 б.п. Ставки XCCY показали снижение сразу на 13-15 б.п. при понижении уровней в коротких IRS (1-2 года) на 3-7 б.п. Долговой рынок. На фоне укрепления рубля рынку ОФЗ не оставалось иного выбора, как показать рост, вследствие чего доходности коротких выпусков снизились на 5-8 б.п., а средних и длинных бумаг – на 11-3 б.п. Несмотря на изменение позиции ЦБ по ставкам, кривая торгуется близко к минимальным уровням этого года. Несмотря на то, что мы остаемся приверженцами идеи сохранения потенциала для снижения ставок в 2016г., краткосрочные риски и высокий уровень неопределенности вкупе с достаточным объемом предложения от Минфина повышают риски коррекции ОФЗ с текущих уровней. Но многое будет зависеть от нерезидентов. Новости экономики. Данные исследования инфляционных ожиданий за январь указали на снижение соответствующих оценок ЦБ (рассчитываемых на результатах опроса) с декабрьских уровней, что, вероятно, отражает общее замедление годовой инфляции. Однако цифры по-прежнему остаются завышенными, а ожидаемый через год уровень инфляции вырос до 16.7%, приблизившись к максимумам январяфевраля 2015 года. Потребительская уверенность снизилась, как и готовность к крупным покупкам и сбережениям. Также сократилась доля тех, кто ожидает рубль на текущих либо более крепких уровнях. Сбережения имеет лишь около 37% опрошенных, и из них 35% предпочитает хранить деньги в банках, около 25% – в наличной форме и около 20% в банке/наличной форме. В целом, сохранение высоких инфляционных ожиданий – лишний аргумент для изменении позиции ЦБ. Но при рекордно низких темпах роста зарплат это важно лишь для динамики сбережений, ведь высокие ожидания могут снижать привлекательность сбережений в рублях. Прогноз ING Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com (на конец квартала) 1К16 2К16 3К16 4К16 1К17 USD/RUB EUR/RUB EUR/USD Нефть Urals, средн. (US$/брл.) 72.60 74.05 1.02 35.0 68.30 67.00 0.98 40.0 63.90 67.10 1.05 50.0 62.20 68.45 1.10 55.0 57.50 64.45 1.12 60.0 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 05.02.2016 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2