МониторING рынков Глава ФРС «смягчила» рынки

реклама

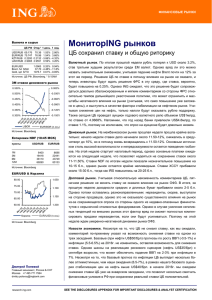

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Mitry.Lf zKjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 68.755 68.402 -0.28% 1.26% 76.861 77.15 0.63% 1.83% 0.1998 0.1990 -0.80% 1.71% 2.5921 2.6083 -0.58% 1.21% EUR/USD Brent, fut $/bbl Gold, spt $/TO 1.1303 1.04% 0.86% 39.30 -1.55% -4.91% 1238.2 1.54% 0.20% Источник: ЦБ РФ, Bloomberg. * 09.15AM 3M ставки денежного рынка -0.100% 0.650% -0.120% 0.600% -0.140% -0.160% 0.550% -0.180% -0.200% 0.500% -0.220% 0.450% -0.240% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (09:15 MCK) пункты USD/RUB EUR/RUB 5455 16447 31708 58996 7000 20777 36030 77919 1M 3M 6M 12M Источник: Bloomberg, Reuters EUR/USD & Корзина 82.50 80.00 77.50 75.00 72.50 70.00 67.50 65.00 1.060 1.070 1.080 1.090 1.100 1.110 1.120 1.130 1.140 USD/RUB EUR/USD (п.ось) Источник: Bloomberg МониторING рынков Глава ФРС «смягчила» рынки 3 месяца Валютный рынок. Большую часть дня рубль торговался с тенденцией к понижению в направлении отметки 69/USD, чему способствовало снижение цен на нефть (Brent опускалась до US$39/брл) и завершение налогового периода. Экспортные продажи на рынке сохранились, однако в сложившихся условиях это лишь гарантировало умеренное ослабление рубля. Однако далее сюрприз всем ЕМ рынкам преподнесла глава ФРС Дж. Йеллен. Выступая перед экономическим клубом НьюЙорка она заявила, что повышение ставок будет очень плавным и во многом зависимым от экономической ситуации не только в США, но и на мировых рынках. При этом в список факторов, на которые стоит обратить внимание, вошли не только инфляция и безработица, но и внешние экономики и рынки, курс доллара, цены на сырьевые товары и рынок жилья. На этом фоне ожидания по ставкам в США вновь изменились, предполагая лишь одно их повышение в 2016г., EUR/USD вырос с 1.1200 до почти 1.1300, а доллар глобально потерял около 1% к основным валютам. В этих условиях рубль ожидаемо показал резкий рост с 69.20/USD до 68/USD в вечерние часы при относительно стабильной нефти около US$39/брл. Сегодня на внебиржевых торгах рубль немного корректируется до 68.50/USD, и мы не исключаем, что сегодня торги будут проходить в диапазоне 68.00-69.00/USD. Денежный рынок. На межбанковском рынке ставки стабилизировались быстрее, чем мы ожидали: рынок депо торговался около 10.75-11.25% на фоне крайне стабильных свопов по 10.30-10.70%, лишь к концу дня демонстрирующих резкий рост до 11.20% и более 12% в последние минуты торгов (при средней 10.60%). Объем задолженности по фиксированному репо немного снизился (со 199 до 151 млрд. руб.), однако рост ставок на свопах на закрытие дошел до оффера ЦБ, где банки привлекли почти 14 млрд. руб. Вместе с 33 млрд. руб., привлеченными в пятницу, это первые два случая использования свопов с 1 марта. Сегодня ЦБ проведет аукцион недельного репо, на котором ожидаем некоторого снижения лимита. Ставки межбанка, вероятно, сохранятся в диапазоне 10.50-11.00%. Ставки NDF на 1 мес. подросли на 10-15 б.п. (10.53%), в 3-12 мес. динамика оказалась смешанной в пределах 3-5 б.п. (10.32-9.48%). Ставки XCCY на 1-3 года умеренно снизились на 2-5 б.п. (9.40-8.65%) на фоне снижения соответствующих IRS на 3-5 б.п. (11.38-10.46%). Долговой рынок. По итогам вторника кривая ОФЗ практически не изменилась, основные сделки проходили в длинных ОФЗ. Западные инвесторы остаются в выжидательной позиции, мы наблюдали разнонаправленные потоки лишь от азиатских имен. Сегодня Минфин предложит на аукционах три выпуска ОФЗ: 3.95 млрд. руб. в инфляционных ОФЗ 52001, 5-летних ОФЗ 26217 на 13.6 млрд. руб. и 3летний флоатер 24018 в объеме 9.3 млрд. руб. На фоне улучшения внешних факторов, некоторой коррекции рынка от локальных минимумов по доходности и умеренных объемов предложения в каждом из выпусков ожидаем полного размещения. Прогноз ING Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com (на конец квартала) 1К16 2К16 3К16 4К16 1К17 USD/RUB EUR/RUB EUR/USD Нефть Urals, средн. (US$/брл.) 76.60 82.75 1.08 30.0 78.00 81.90 1.05 30.0 69.60 73.10 1.05 35.0 67.00 73.70 1.10 40.0 64.00 71.70 1.12 50.0 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 30.03.2016 Раскрытие информации Настоящий документ является документом справочного характера и не является офертой, рекламой, предложением делать оферты или акцептом, и не составляет какого-либо обязательства, обещания или совета с нашей стороны. Мы не ручаемся за полноту и достоверность содержащихся в настоящем документе сведений. Настоящий документ не является заверением относительно каких-либо обстоятельств. Любая информация, содержащаяся в настоящем документе, должна использоваться исключительно в справочных целях и рассматриваться как предположение, без ручательства за достижение конкретного результата. Мы настоятельно рекомендуем до заключения любой сделки получать заключения ее отношении у независимых профессиональных консультантов (юридических, финансовых и т.п.). Мы не принимаем на себя никакой ответственности за убытки, связанные с использованием содержащихся в настоящем документе сведений. Мы сохраняем все интеллектуальные права относительно информации, содержащейся в настоящем документе. 2