Презентация А.В. Турбанова - Аудиторская Палата России

реклама

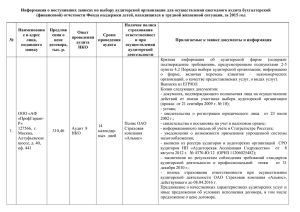

Аудит в России: время перемен А.В. Турбанов, СРО «Аудиторская палата России» Состояние рынка • рынок сжимается; • доходы падают; • демпинг процветает; • качество аудита снижается; • престиж профессии падает; • профессия стареет, молодежь не идет; • общее количество аудиторских организаций и аудиторов уменьшается. 2 Рынок аудиторских услуг Обязательный аудит Инициативный аудит По своим целям и предназначению обязательный аудит проводится в общественных интересах, в интересах неограниченного круга лиц, других субъектов рынка. Аудиторы выполняют публичную функцию. 3 Обязательный аудит - - Законодательством предусмотрен обязательный аудит бухгалтерской (финансовой) отчетности организации в зависимости от: организационно-правовой формы (акционерные общества); характера их функций (кредитные, страховые организации, негосударственные пенсионные фонды и другие финансовые институты); величины выручки или активов (более 400 млн руб. или 60 млн руб. соответственно); наличия сводной (консолидированной) бухгалтерской (финансовой) отчетности. 4 Субъекты аудиторской деятельности На 15.03.2016 (тыс.) Аудиторские организации Индивидуальные аудиторы Аудиторы – всего из них: сдавшие квалификационный экзамен на получение единого аттестата * Источник http://minfin.ru/ru/ 4,46 0,8 21,3 3,5 (на 01.01.2016) 5 Требования к статусу аудиторской организации Коммерческая организация, имеющая в штате 3 аудиторов (в том числе и по совместительству), приобретает право осуществления аудиторской деятельности после вступления в одно из СРО аудиторов и внесения сведений о ней в реестр аудиторов и аудиторских организаций. 1. Аудитор может трудоустроиться у неограниченного числа работодателей. 2. Один и тот же квалификационный аттестат аудитора можно использовать для подтверждения минимальной численности в неограниченном количестве аудиторских организаций. 3. Аудитор как физическое лицо вправе заниматься любыми видами деятельности. 6 Распределение аудиторов по аудиторским организациям № п/п Количество аудиторских организаций % 1. Имеющих по основному месту работы 3 и более аттестованных аудиторов 36,6 2. Имеющих по основному месту работы менее 3 аттестованных аудиторов 39,6 3. Не имеющих по основному месту работы ни одного аттестованного аудитора 23,6 Итого: 100 * Данные, полученные от СРО аудиторов 7 Распределение аудиторских организаций по объему оказанных услуг Объем услуг, оказанных аудиторской организацией, млн руб. Менее 1,5 1,5 – 3,0 3,0 – 9,0 9,0 – 70,0 70,0 - 1500 Более 1500 Доля в общем количестве аудиторских организаций, % 2010 2014 39,5 40,6 22,1 21,3 25,8 25,2 11,6 12 0,8 0,9 0,1 0,1 *Источник http://minfin.ru/ru/ 8 Субъекты саморегулирования в сфере аудиторской деятельности С 01.01.2009 года вступил в силу Федеральный закон № 307-ФЗ «Об аудиторской деятельности», предусматривающий введение института саморегулирования в аудиторской деятельности. На рынке аудиторских услуг осуществляют деятельность 5 саморегулируемых организаций (СРО) аудиторов: • • • • • Аудиторская Палата России (АПР); Институт Профессиональных Аудиторов (ИПАР); Московская Аудиторская Палата (МоАП); Российская Коллегия Аудиторов (РКА); АА «Содружество» (ААС). 9 Требования к статусу саморегулируемой организации аудиторов До 01.01.2017 года: - наличие в качестве членов 500 юридических лиц или 700 физических лиц. После 01.01.2017 года (ФЗ-403 от 01.12.14): - наличие в качестве членов 2000 юридических лиц или 10 000 физических лиц. Требования по количеству юридических лиц увеличены в 4 раза, физических лиц – в 14 раз. 10 Распределение выданных аудиторских заключений по видам Аудиторские заключения – всего в том числе: с выражением немодифицированного мнения с выражением мнения с оговоркой(замечаний) с выражением отрицательного мнения с отказом от выражения мнения Аудиторские заключения с выражением сомнения в возможности клиента продолжать деятельность и с указанием на значительную неопределенность в деятельности клиента * Источник http://minfin.ru/ru/ Доля в общем количестве выданных аудиторских заключений по результатам обязательного аудита 2010 2014 100 % 100 % 58,6 40,2 0,8 0,4 76,5 22,6 0,5 0,3 2,5 3,2 11 Основные выводы: что имеем Крайне низкая конкурентоспособность отечественных аудиторских организаций. большинства Свыше 60% отечественных аудиторских организаций не имеют необходимых финансовых, кадровых и иных ресурсов для обеспечения должного функционирования своей деятельности. Отсутствие в сфере аудиторской деятельности полноценного механизма саморегулирования. Низкое качество аудита. 12 Основные выводы: что делать Требуется кардинальная реформа, включающая: 1. Изменение системы аттестации аудиторов. 2. Изменение требований к статусу аудиторской организации: – наличие не менее 3-х аттестованных аудиторов на постоянной основе (основное место работы); – аттестат аудитора учитывается только 1 раз для подтверждения статуса аудиторской организации; – поэтапное увеличение требований к минимальному размеру уставного капитала аудиторской организации; – обязательное страхование ответственности аудиторских организаций и индивидуальных аудиторов. 13 Основные выводы: что делать (продолжение) 3. Создание национального объединения СРО аудиторов как полноценного высшего органа саморегулирования в сфере аудиторской деятельности со всеми присущими ему функциями, включая: – функцию централизованного контроля деятельности всех аудиторских организаций (создание единого органа ВККР); – функцию применения мер воздействия к аудиторским организациям и аудиторам (создание единого дисциплинарного органа). 4. Повышение информационной прозрачности аудиторских организаций как на их сайтах, так и в реестре аудиторских организаций и аудиторов. 14 Спасибо за внимание! 15