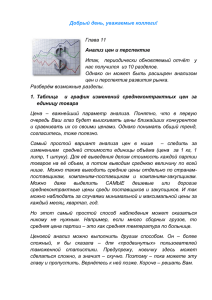

Эконометрика_4

реклама

Выбор типа прогностической

модели

ФЕДЕРАЛЬНЫЙ ЗАКОН

О ГОСУДАРСТВЕННОМ ПРОГНОЗИРОВАНИИ И

ПРОГРАММАХ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО

РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЗ 115

Принят Государственной Думой 23 июня 1995года

Этапы разработки прогностических

моделей

•

I этап – выявление основной тенденции развития

интегральных показателей объекта исследования и

получение предварительных прогнозных оценок;

•

II этап – комплексный анализ сопутствующих

факторов, адаптация прогнозной модели и уточнение

прогнозных оценок, предварительное формирование

классов профессионального риска;

•

III этап – окончательное формирование выводов.

Математические методы

прогнозирования

• симплексные (простые) методы экстраполяции по

временным рядам;

• статистические методы, включающие

корреляционный и регрессионный анализ;

• комбинированные методы, представляющие

собой синтез различных вариантов прогноза.

• Прогноз первого типа (прогноз в узком смысле)

выполняется при условии, что основные факторы,

определяющие развитие прогнозируемого процесса не

претерпят существенных изменений.

Прогнозы в узком смысле:

• осуществляются с применением симплексных или

статистических методов на основе временных рядов;

• число значимых переменных включают от одного до

трех параметров, т.е. по масштабности они относятся к

сублокальным прогнозам;

• при использовании одного параметра (как

правило, времени) такие прогнозы считаются

сверхпростыми, при двух-трех взаимосвязанных

параметрах – сложными;

• по степени информационной обеспеченности

периода ретроспекции прогнозы первого типа

могут быть отнесены к объектам с полным

информационным обеспечением.

• Прогноз второго типа (в широком смысле)

подразумевает, что исходные данные для получения

оценок определяются с использованием опережающих

методов прогнозирования: патентного,

публикационного и др.

Осуществляется в два этапа:

– получение прогнозных оценок основных факторов;

– собственно прогноз развития процесса (сценарий).

• В общем случае модель прогноза исследуемого

показателя включает три составляющие:

– среднее значение прогноза (тренд);

– составляющая прогноза, отражающая сезонные

колебания (сезонная волна);

– случайная величина ошибки или остатка.

Циклические колебания переменных

•кратковременные или сезонная вариация;

•долгосрочные или циклическая вариация.

Выявление основной тенденции развития

исследуемых процессов и получение

предварительных прогнозных оценок –

включает следующие задачи:

1) обоснование размера временного периода

функционирования модели,который складывается из двух

составляющих:

•период наблюдений (предпрогнозный интервал),

•период прогноза (интервал упреждения).

2) первичная обработка данных и составление

временного ряда;

3) расчет показателей временного ряда;

4) графическое отображение временного ряда и

визуальное определение типа модели с аддитивными

или мультипликативными компонентами;

5) выявление и характеристика основной тенденции

развития ряда методом скользящей средней и

исследование сезонной вариации. При наличии сезонной

волны определить:

•тип и параметры уравнения, выбранного для

аппроксимации ;

•рассчитать сезонную компоненту;

•элиминировать ее влияние и получить

десезонализированные данные; (полученные значения,

которые еще содержат ошибку , можно использовать для

построения модели основного тренда);

6) аналитическое выравнивание временного ряда на основе

полученных десезонализированных данных:

•определить тип трендовой модели ;

•определить параметры трендовой модели с

использованием метода наименьших квадратов;

7) расчет случайной величины ошибки или остатка:

8) расчет абсолютного среднего или среднеквадратического

отклонения для обоснования соответствия модели исходным

данным или для выбора из множества моделей наилучшей.

9) составление предварительного прогноза с

заданным уровнем значимости, определение

доверительного интеграла прогноза с помощью

критерия Стьюдента.

ВЫВОД

Модель, построенную по ретроспективным данным,

не всегда можно непосредственно использовать в

прогнозировании отдельных показателей:

существует множество внешних и внутренних

факторов, которые могут существенно изменить

тенденцию развития, имевшую место ранее

Выбор глубины прогнозирования

• Обозначим:

– общий временной горизонт,

где

t – период наблюдений (предпрогнозный интервал), τ –

период прогноза (интервала упреждения) собственно

глубина прогрнозирования.

t

3 t 3

Таким образом:

– если желаемый период прогноза τ=1 год, то величина

периода наблюдений должна составить

t ≥ 3 года,

соответственно T ≥ 4 – общий временной горизонт;

– если желаемый период прогноза τ=2 года, то величина

периода наблюдений должна составить

t ≥ 6 лет,

соответственно T ≥ 8 – общий временной горизонт;

– если желаемый период прогноза τ=3 года, то величина

периода наблюдений должна составить t ≥ 9 лет,

соответственно T ≥ 12 – общий временной горизонт,

и.т.д.

Временная карта стартового горизонта

Определение типа прогнозной модели

Типы рассматриваемых моделей прогноза

с

сезонной

компонентой

без сезонной

компоненты

с аддитивными

компонентами

I

y n yˆ n vn n

y n yˆ n vn

III

y n yˆ n n

с мультипликативными

компонентами

II

y n yˆ n vn n , y n yˆ n vn n

y n yˆ n vn

IV

y n yˆ n n

приняты следующие обозначения:

yn – прогнозные значения исследуемого временного

ряда;

– среднее значение прогноза (тренд);

vn – составляющая прогноза, отражающая

сезонные колебания (сезонная волна);

εn – случайная величина ошибки или остатка.

Графическое изображение временного

ряда

Методика определения типа

прогнозной модели

Шаг 1. Изобразить графически диаграмму временного

ряда.

Шаг 2. Визуально установить интервалы однородности

основной тенденции развития. При наличии интервалов с

существенно разными тенденциями разделить период

наблюдений на нужное число отрезков, которые в

дальнейшем рассматривать самостоятельно.

Шаг 3. Выявить «проблемные» точки (единичные

нерегулярные выбросы), которые резко выпадают из

общей тенденции. Провести анализ их возникновения:

•если данный уровень ряда является следствием ошибки

расчетов или ошибки оператора, то либо уточнить его

значение, либо отбросить, сократив размерность

временного ряда;

•если проблемный уровень сформировался вследствие

случайного воздействия внешних факторов, то

скорректировать его значение путем умножения на

поправочный коэффициент.

Шаг 4. Определить тип прогнозной модели (I–III):

•с наличием сезонной волны или без;

•с аддитивными или мультипликативными

компонентами.

Диаграмма временного ряда, которой

соответствует I модель прогноза – с

аддитивными компонентами и наличием

сезонной волны

Диаграмма временного ряда, которой

соответствует II модель прогноза – с

мультипликативными компонентами и

наличием сезонной волны

Диаграмма временного ряда, которой

соответствует III модель прогноза – с

аддитивными компонентами без

наличия сезонной волны

Исследование сезонной волны и

элиминирование (исключение)

ее влияния

Основные задачи, решаемыми при исследовании

сезонности:

•определение наличия сезонности, численное

выражение проявления сезонных колебаний и

выявления их силы и характера в различных фазах

годичного цикла;

• характеристика факторов, вызывающих сезонные

колебания;

• оценка последствий, к которым приводит наличие

сезонных колебаний;

• математическое моделирование сезонности;

• десезонализация данных.

Математические модели сезонных колебаний

основываются на различных методах выравнивания

исходных данных и сравнении (абсолютном или

относительном) исходных и выравненных уровней.

Наиболее простые и часто употребляемые методы

выравнивания и исследования сезонности:

1) метод абсолютных или относительных разностей;

2) выравнивание методом скользящей средней;

3) построение аналитической модели проявления

сезонных колебаний.

Алгоритм выделения сезонной волны

методом разностей

Шаг 1. Определить средние показатели за одноименные

кварталы/месяцы по данным нескольких лет и общую среднюю за

весь рассматриваемый период.

Укажем на отличия при расчете средних показателей временных рядов

различной природы:

1) для временного ряда , уровнями которого являются абсолютные

величины, средние значения рассчитываются по формуле простого

арифметического среднего;

2) уровнями исследуемого в данной главе ряда являются

относительные величины. Расчет средних значений для таких рядов

производится опосредованно через укрупненные показатели

вспомогательных рядов.

• Средняя за одноименные кварталы лет

рассчитывается по формуле:

uде m – число кварталов (m=4 ) или число месяцев

(m=12 ) в году;

μ – число рассматриваемых лет;

Yij или (Rij или , Fij ) – значения соответствующего

показателя -го квартала (месяца) -го года.

Шаг 2. Рассчитать общую среднюю путем делением

суммы уровней за все года на общее число

рассматриваемых кварталов (месяцев ):

или

• В дальнейшем различий между расчетом показателей

рядов с абсолютными и относительными

величинами нет, поскольку ниже рассчитываются

различного рода отклонения

Шаг 3. Оценить сезонную компоненту.

Абсолютное отклонение средних квартальных (средних

месячных) показателей от общей средней

рассчитывается по формуле:

Данный показатель используется для оценки сезонной

компоненты только для I типа моделей с аддитивной

сезонной компонентой.

Метод относительных разностей является развитием

метода абсолютных разностей. Нижеследующие методы

расчета относительных оценок сезонной компоненты

более универсальны и могут быть использованы как для

I, так и для II типа прогнозных моделей с

мультипликативной сезонной компонентой. Для

нахождения относительных разностей абсолютные

отклонения делят на общую среднюю и выражают в

процентах (или долях):

Вместо относительных разностей за каждый квартал

(месяц) может быть вычислен индекс сезонности,

который рассчитывается как отношение среднего

уровня соответствующего квартала (месяца) к общей

средней в процентах (или долях):

Шаг 4. Прежде чем анализировать основную

тенденцию развития ряда (тренд), необходимо

исключить сезонную компоненту Δсj.

•При оценке сезонной компоненты с помощью метода

абсолютных разностей процесс десезонализации

заключается в вычитании из фактических уровней

соответствующего показателя Δсj :

что в терминах прогнозной модели I типа означает

Полученный в результате ряд

являются основой для аналитического выравнивания

и построения уравнения трендовой модели .

Для элиминирования сезонной компоненты,

оцененной с помощью индекса сезонности (7)

фактические, исходные уровни ряда yij делятся на

соответствующие индексы сезонности:

что в терминах прогнозной модели II типа означает

а для I типа прогнозной модели приводит к

аналогичному результату:

Полученный в результате ряд десезонализированных

данных является основой для аналитического

выравнивания и построения уравнения трендовой

модели .

Если на этапе определения типа прогнозной модели по

фактическим данным отсутствует уверенность в том,

является ли сезонная компонента аддитивной или

мультипликативной, то тогда целесообразно

формировать оценку сезонной составляющей с

помощью индексов сезонности.

Пример

Год

Месяц

I

II

III

IV

V

VI

VII

VIII

IX

X

XI

XII

Итого

за все

месяц

ы

8,91

11,18

10,83

30,92

9,61

11,26

16,99

37,86

10,44

13,42

18,82

42,68

11,4

13,79

19,04

44,07

13,30

13,36

19,41

46,07

12,31

13,11

15,65

41,07

14,50

14,73

17,87

47,10

134,57

155,18

179,66

494,41

13,04

(3.2.33)

cy jj

Исходные

данные

2004

12,65 11,94 11,42 10,00

13,87

13,36

39,88

13,55

13,34

38,93

13,38

13,16

37,96

13,05

11,90

34,95

0,08

10,48

9,19

27,75

13,29

12,98

12,65

11,65

92,5

10,31

12,62

14,23

14,75

15,36

13,69

15,70

Абсолютное

+0,25

отклонение от

общей средней

–0,06

–0,39

–1,39

–3,79

–2,73

–0,42

+3,19

+1,71

+2,32

+0,65

+2,66

Относительное +1,9

отклонение от

общей средней

(в %)

–0,5

–3,0

–10,7

–29,1

–20,9

–3,2

+9,1

+13,1

+17,8

+5,0

+20,4

Индекс

сезонности

[%]

99,5

97,0

89,3

70,9

79,1

96,8

109,1

113,1

117,8

105,0

120,4

2005

2006

Итого за весь

период

Средний

уровень за

меся

101,9

Сезонная волна данного ряда

Относительное

отклонение от

общей средней

[%]

20

10

I

10

20

30

XII

Месяцы года

При суммировании уровней или при выведении средних

по укрупненным интервалам отклонения в уровнях,

обусловленным случайными величинами, они

взаимопогашаются, сглаживаются, и более четко

обнаруживается действие основных факторов

изменения уровней (общая тенденция). Очевидным

достоинством данного подхода является простота

реализации. В то же время, у данного метода есть и

недостаток: теряется информация о процессе внутри

объединенного интервала.

Более трудоемким, но зато более точным является

метод определения индексов сезонности на основе

выравнивания уровней с помощью скользящей

средней.

Для определения скользящей средней формируют

укрупненные интервалы, состоящие из одинакового

числа уровней. Каждый следующий интервал получают,

постепенно сдвигаясь от начального уровня

динамического ряда на один уровень. Тогда первый

интервал будет включать уровни

y1, y2, …, ym

второй – уровни

y2, y3, …, ym+1

и т.д.

Таким образом, интервал сглаживания как бы скользит

по динамическому ряду с шагом, равным единице. По

сформированным укрупненным интервалам

определяют сумму значений уровней, на основе

которых рассчитывают скользящие средние.

Полученная средняя относится к середине

укрупненного интервала. Именно по этой причине при

сглаживании скользящей средней технически удобнее

укрупненный интервал составлять из нечетного числа

уровней ряда.

При расчете скользящей средней по трем уровням

абсолютных величин последовательно находят

скользящие суммы трех уровней, которые делятся на 3.

Полученные результаты относятся ко второму моменту

времени из трех. Так, скользящая средняя первых трех

уровней

относится к моменту времени n=2;

вторая скользящая средняя рассчитывается со

сдвигом на один:

и относится к моменту n=3 , и т. д.

При расчете скользящей средней по пяти уровням

абсолютных величин последовательно вычисляют

скользящие суммы пяти уровней, которые делят на 5.

Полученные результаты относятся к третьему моменту

времени из пяти.

Так, скользящая средняя первых пяти уровней:

относится к моменту времени n=3.

Вторая скользящая средняя рассчитывается со

сдвигом на один:

и относится к моменту n=4, и т. д.

Выбор интервала сглаживания осуществляется

произвольно, однако при этом нужно учитывать

количество уровней в анализируемом ряду, так как при

использовании приема скользящей средней

сглаженный ряд сокращается на число уровней

m-1,

где m – число суммируемых уровней.

Вместе с тем, чем продолжительнее интервал

сглаживания, тем сильнее усреднение, а потому

выявляемая тенденция развития получается более

плавной.

В рассматриваемом случае в силу организации

временной шкалы (годы с поквартальным разбиением)

целесообразно производить расчет скользящей средней

по четырем уровням m=4, согласно числу кварталов в

году.

Нахождение скользящей средней по четному числу

уровней создает неудобство, вызываемое тем, что

средняя может быть отнесена только к середине между

двумя моментами времени.

В этом случае необходима дополнительная процедура

центрирования скользящих средних.

Алгоритм исследования сезонной

волны на основе скользящей средней

Шаг 1. Расчет скользящей средней по 4 уровням.

Число скользящих средних определяется по

формуле

n-m+1

где n – число уровней ряда в период наблюдений.

Первая скользящая средняя рассчитывается по

формуле:

но отнесена она будет не к конкретному моменту

времени, а попадает в промежуток между вторым и

третьим моментами времени.

Аналогично вторая скользящая средняя

рассчитывается по формуле:

и относится к промежутку между третьим и

четвертым моментами времени;

Шаг 2. Расчет центрированных скользящих средних

Для отнесения скользящей средней к

определенному моменту времени

(соответствующему конкретному кварталу),

необходимо найти средние из двух смежных

скользящих средних, т.е. произвести их

центрирование.

Число центрированных средних определяется по

формуле

n-m

Первая

центрированная

скользящая

средняя

рассчитывается по формуле:

и относится к третьему моменту времени;

вторая центрированная скользящая средняя

рассчитывается по формуле

и относится к четвертому моменту времени, и т.д.

Шаг 3. Расчет отношения фактического уровня ряда

(yi) к соответствующей ему центрированной

скользящей средней:

Данные показатели являются индивидуальными

индексами сезонности i-го уровня (индивидуальной

относительной оценкой сезонной компоненты) и

содержат ошибку.

Прежде чем использовать данные оценки, нужно их

усреднить с тем, чтобы уменьшить некоторые значения

ошибок.

После этого требуется использовать корректирующий

фактор, чтобы усреднить значения сезонной компоненты

в целом за год.

Шаг 4. Сгруппировать полученные отношения по

кварталам. Рассчитать для каждого квартала

среднюю арифметическую – среднее значение

индекса сезонности по кварталам.

• Пусть и уровень y1 соответствует первому кварталу

20X1-го года, т.е. временной ряд содержит

фактические данные за 5 лет. Тогда каждому кварталу

будет соответствовать 4

(n-m)/m

относительных показателя в обозначениях δij , где i–

номер года, j – номер квартала.

• В силу построений центрированных скользящих

средних среднее значение квартального индекса

сезонности рассчитывается по формуле:

•

• для первого квартала:

ccpI

20 X 2,1 20 X 3,1 20 X 4,1 20 X 5,1

4

• для второго квартала:

ccpII

20 X 2, 2 20 X 3, 2 20 X 4, 2 20 X 5, 2

4

• для третьего квартала:

ccpIII

20 X 1,3 20 X 2,3 20 X 3,3 20 X 4,3

4

• для четвертого квартала

ccpIV

20 X 1, 4 20 X 2, 4 20 X 3, 4 20 X 4, 4

4

• Шаг 5. Определить медиану из значений

индивидуальных индексов сезонности за каждый

квартал.

Для этого отцентрированные показатели для каждого

квартала проранжировать и поставить в порядке

возрастания. Пусть, например, для индивидуальных

индексов первого квартала справедливы

соотношения:

{ 20 X 2,1; 20 X 3,1; 20 X 4,1; 20 X 5,1} { 20 X 4,1 20 X 2,1 20 X 3,1 20 X 5,1}

Тогда медиана будет равна средней величине из

второго и третьего значений упорядоченного ряда:

Me I

20 X 2,1 20 X 3,1

2

• Если число уровней ряда больше и при

поквартальной группировке число индивидуальных

индексов сезонности конкретного квартала больше

четырех, то тогда следует рассчитать так называемую

модифицированную скользящую среднюю.

Для этого из ряда индивидуальных индексов

сезонности данного квартала отбрасывают

наибольший и наименьший и определяют среднее

арифметическое из оставшихся индексов. В

рассмотренном примере (при n=20) каждому

кварталу соответствует 4 индекса, поэтому

расчет медианы и расчет модифицированной

средней приводят к одинаковому результату.

• Шаг 6. Рассчитать поправочные коэффициенты.

Теоретическая сумма средних квартальных индексов

сезонности (или их медиан) должна быть равна 4

(заметим, что если бы расчет сезонной компоненты

велся помесячно, то теоретическая сумма общего

значения сезонной компоненты должна была бы

равняться 12 – числу месяцев в году), а их средняя

равна 1.

Если фактическая сумма средних квартальных индексов

сезонности (или их медиан)

Sc

4

ccp j

j 1

S Me

4

Me j

j 1

отличается от 4, то для устранения данного

расхождения определяется поправочный

коэффициент как отношение теоретической суммы

индексов к фактической сумме

k пр с

S теор

Sc

k пр Me

S теор

S Me

• Шаг 7. Определить скорректированные значения

средних квартальных индексов сезонности (или их

медиан) путем умножения на поправочный

коэффициент

c j k пр с ccpj

c j k пр Me Me j

• Рассчитанные значения и являются искомыми

индексами сезонности каждого сезона – квартала

года.

• Для окончательного использования требуется

произвести округление расчетных значений так,

чтобы в сумме они составляли

Sтеор=4.

Расчеты, проведенные с использованием медиан

являются более точными.

Обобщающим показателем силы колеблемости

динамического ряда из-за сезонного характера

служит среднее квадратическое отклонение

индексов сезонности от единицы (при расчете в

долях) или от 100% (при расчете в %):

m

(c j 1)

с

j 1

m

2

• Сравнение средних квадратических отклонений,

вычисленных за разные периоды, показывает

сдвиги в сезонности. Так уменьшение

свидетельствует об уменьшении влияния

сезонности на динамику анализируемого

показателя.

• Шаг 8. Последняя операция связана с

элиминированием сезонной компоненты и

заключается в коррекции исходных уровней ряда

yi, (в обозначениях yij , где i– номер года, j –

номер квартала) путем деления на

соответствующие индексы сезонности

~y yij

ij

cj

• Как и в предыдущей методике в терминах

прогнозных моделей это означает:

• для I типа прогнозных моделей

~

ˆ

y v y y

n

n

n

n

n

• для II типа

y n / vn yˆ n n ~

yn

• Полученные сглаженные и десезонализированные

уровни ряда используются для построения

трендовой модели, которая характеризует основную

тенденцию развития исследуемого явления.

Пример

• Выявление всех типов колебаний внутригодичной

динамики уровней временного ряда рассмотрим на

примере, в котором поквартальные абсолютные

показатели отражают функционирование объекта за

период в пять лет:

• n=20 – число уровней ряда,

• m=4 – число исследуемых сезонов, равное числу

кварталов в году.

•

• Исходные и рассчитанные согласно методике

данные приведены в табл. 2. Показатели 7-й и 8-й

колонок табл. рассчитываются позже, после

корректировки индивидуальных индексов

сезонности.

•

В гр. 1–4 табл.2 указаны исходные расчетные

данные.

• Согласно методике произведен расчет:

1) скользящих средних по 4-м уровням (8),

количество скользящих средних равно:

17=20-4+1 ;

результаты расчетов и их отнесение к

промежуточным периодам показаны в гр. 5;

• 2) центрированных скользящих средних;

количество центрированных скользящих средних

равно

16=20-4;

результаты расчетов и их отнесение к периодам

показаны в гр. 6.

• 3) отношения фактического уровня ряда к

соответствующей ему центрированной

скользящей средней (индивидуальных индексов

сезонности) δi; результаты расчетов показаны в гр.

7.

Год

20Х1

20Х2

20Х3

20Х4

20Х5

Квар

т

а

л

№

ч

л

е

н

а

Ряда, i

Фактиче

ское

значение

уро

вня

yn

Скользящая

средняя

по 4-м

уровням

Центрированна

я

скользяща

я средняя

Отношение

фактического

показателя к

центрированно

й скользящей

средней δi

(гр. 4) : (гр. 6)

Индекс

сезонност

и cj

(4 гр. слайд44)

Скорректированны

е на индекс

сезонности

значение

уровня (гр.4) :

(гр.8)

I

1

16

–

–

0,9506

16,8

II

2

21

–

–

1,2988

16,2

III

3

9

16

15,875

0,567

0,6119

14,7

IV

4

18

15,75

15,625

1,152

1,1387

15,8

I

5

15

15,7

15,625

0,960

0,9506

15.8

II

6

20

15,75

15,750

1,270

1,2988

15,4

III

7

10

15,75

16,000

0,625

0,6119

16,3

IV

8

18

16,25

16,750

1,075

1,1387

15,8

I

9

17

17,25

17,625

0,965

0,9506

17,9

II

10

24

18

18,500

1,297

1,2988

18,5

III

11

13

19

19,000

0,684

0,6119

21,2

IV

12

22

19

19,125

1,150

1,1387

19,3

I

13

17

19,25

19,000

0,895

0,9506

17,9

II

14

25

18,75

18,625

1,342

1,2988

19,2

III

15

11

18,50

18,625

0,591

0,6119

18,0

IV

16

21

18,75

18,875

1,113

1,1387

18,4

I

17

18

19

19,375

0,929

0,9506

18,9

II

18

26

19,75

20,250

1,284

1,2988

20,0

III

19

14

20,75

–

–

0,6119

22,9

• Результаты дальнейших расчетов показаны во

вспомогательных таблицах 3 – 4.

• 4) Произведем поквартальную группировку

индивидуальных индексов сезонности (соотношений

между фактическим показателем и соответствующей

центрированной скользящей средней, гр. 7 табл. 3 за

разные годы. Данные табл. 3 свидетельствуют о

наличии различий в индивидуальных индексах

сезонности по кварталам разных лет, хотя порядок их

примерно соблюдается. В последней строке табл. 3

приведены результаты расчета средних значений

индекса сезонности по кварталам (13)–(16).

Поквартальная группировка индивидуальных

индексов сезонности (табл. 3)

Год

20Х1

20Х2

20Х3

20Х4

20Х5

Итого

Средние квартальные

индексы сезонности

Кварталы

I

–

0,960

0,965

0,895

0,929

3,749

0,9373

II

–

1,270

1,297

1,342

1,284

5,193

1,2987

III

0,567

0,625

0,684

0,591

–

2,467

0,6168

IV

1,152

1,075

1,150

1,113

–

4,49

1,1138

• 5) Рассчитаем медианы из значений индивидуальных

индексов сезонности за каждый квартал:

• выстроим индивидуальные индексы сезонности

одноименных кварталов разных лет в порядке

убывания;

• отбросим крайние значения;

• определим среднюю величину второго и третьего

значения упорядоченного ряда.

Для первых кварталов разных лет:

0,929 0,960

{0,895; 0,929; 0,960; 0,965} Me I

0,9445

2

для вторых кварталов разных лет:

{1,270; 1,284; 1,297; 1,342} Me II

1,284 1,297

1,2987

2

для третьих кварталов:

{0,567; 0,591; 0,625; 0,684} ; Me III

0,591 0,625

0,6168

2

для четвертых кварталов:

{1,075; 1,113; 1,150; 1,152} Me IV

1,113 1,150

1,1138

2

• 6–7) Сведем результаты расчетов пунктов 4–5 в

табл. 4: во вторую колонку поместим

рассчитанные в последней строке табл. 3 средние

квартальные индексы сезонности; в третью –

медианы. Результаты расчета поправочных

коэффициентов приведены в последней строке

табл. 4.

Расчет поправочных коэффициентов и

индексов сезонности (табл. 4)

Квартал

Средний

квартальный

индекс

сезонности

Медиана

Скорректированное

значение медианы

(индексы сезонности)

I

0,9373

0,9445

0,95056

II

1,2987

1,2987

1,29876

III

0,6168

0,6168

0,61189

IV

1,1138

1,1138

1,13874

Итого

3,9666

3,9745

3,9995

Поправочн

ый

коэффицие

нт

1,0084

1,0064

• Для расчета квартальных индексов сезонности

воспользуемся значениями медиан,

скорректированных на поправочный коэффициент.

Округляя полученные значения из гр. 4 до четвертого

знака после запятой так, чтобы в сумме получить 4,

окончательно имеем значения индексов сезонности:

c I 0,9506

c II 1,2988 c III 0,6119 c IV 1,1387

0,9506+1,2988+0,6119+1,1387=4

• 8) Полученные значения квартальных индексов

сезонности помещаем в гр. 8 табл. 2,

корректируем с помощью них исходные уровни

ряда (24). В гр. 9 табл. 2 приведены

десезонализированные данные, на основе

которых будет производиться анализ основной

тенденции (тренда).

Построение аналитической модели

проявления

сезонных колебаний

• Изучение основной тенденции развития методом

скользящей средней является лишь эмпирическим

приемом предварительного анализа. Приемы

укрупнения интервала и метод скользящей средней

могут рассматриваться как важной вспомогательное

средство, облегчающее применение других и, в

частности, более строгих методов выявления

тенденции.

• Выделение сезонной волны можно выполнить на

основе построения аналитической модели

проявления сезонных колебаний, которая выявляет

основной закон колеблемости данного временного

ряда в связи с переходом от месяца к месяцу (от

квартала к кварталу) и дает среднюю

характеристику внутригодичных колебаний. При

исследовании явлений периодического характера в

качестве аналитической формы развития во

времени принимается ряд Фурье.

• Аналитическая модель сезонности временного ряда,

построенного на основе ряда Фурье, имеет вид:

k

ytk a0 a k cos kt bk sin kt

k 1

k

• где величина натурального числа определяет

гармонику ряда Фурье и может быть взята с разной

степенью точности (чаще всего k 1 4 ).

• Для отыскания параметров уравнения сезонности

используется метод наименьших квадратов.

• Применение МНК позволяет получить систему

нормальных уравнений, решение которой дает

следующие формулы для вычисления уравнения

сезонности параметров:

m

1

a0 j

m j 1

2 m

a k j cos kt j

m j 1

2 m

bk j sin kt j

m j 1

Для изучения сезонных колебаний на протяжении

года нужно представить периоды как равные части

длины окружности до 0 до 2π

2

• по числу месяцев в году: t

(i 1)

12

2

• по числу кварталов в году: t (i 1)

4

• Рассмотрим месячные модели сезонности при

различном числе удерживаемых членов ряда

Фурье

• При одном члене ряда Фурье

y t1 a 0 a1 cos t b1 sin t

где

m

a0

y

j 1

m

m

m

j

a1

2 y j cos t j

j 1

m

b1

2 y j sin t j

j 1

m

• При двух членах ряда Фурье

y t2 a0 a1 cos t b1 sin t a 2 cos 2t b2 sin 2t

где

m

a2

2 y j cos 2t j

j 1

m

m

b2

2 y j sin 2t j

j 1

m

• При трех членах ряда Фурье

yt3 a0 a1 cos t b1 sin t a2 cos 2t b2 sin 2t

a3 cos 3t b3 sin 3t ,

• где

m

a3

2 y j cos 3t j

j 1

m

m

b3

2 y j sin 3t j

j 1

m

• При четырех членах ряда Фурье

yt4 a0 a1 cos t b1 sin t a 2 cos 2t b2 sin 2t

a3 cos 3t b3 sin 3t a 4 cos 4t b4 sin 4t ,

• где

m

a4

2 y j cos 4t j

j 1

m

m

b4

2 y j sin 4t j

j 1

m

Алгоритм исследования сезонной волны

на основе ряда Фурье

• Шаг 1. Определить достаточное число гармоник

ряда Фурье – слагаемых в модели сезонности

временного ряда

• С этой целью сначала рассчитываются параметры

первого приближения, когда берется один член ряда

Фурье, а затем при двух членах ряда Фурье.

• Результаты сопоставляются по первой и второй

гармоникам. И если для всех t, имеем примерное

равенство данных, то делаем вывод о том, что

достаточно использовать для выравнивания

фактических данных первую гармонику.

• Если расхождение значений при различных t

существенно, то тогда рассчитывают параметры

модели при трех членах ряда Фурье и

сопоставляются выравненные уровни временного

ряда по второй и третьей гармоникам и т.д.

• Шаг 2. Измерить глубину сезонных колебаний, т.е.

рассчитать индексы сезонности как отношение

фактических уровней к выравненным за

одноименные месяцы/кварталы в долях (или в

процентах):

cj

yj

yj

• Шаг 3. Рассчитать среднеквадратическое

отклонение индексов сезонности.

Пример

1) Определим число гармоник ряда Фурье в изучаемой

модели

Применяя первую гармонику с учетом итоговых

значений гр. 4–5 таблицы получим следующие

значения параметров

m

m

j

a0

j 1

m

2 j cos t j

199,583

16,632

12

a1

j 1

m

m

2 j sin t j

b1

j 1

m

0,3622

0,06

6

1,852

0,309

6

№ сезона

(месяца),

j

tj

Фактиче yjcostj

ские

данн

ые

yj

yjsintj

Уровни,

выровненн

ые по

первой

гармонике

yjcos2tj

yjsin2tj

Уровни,

выравненны

е по второй

гармонике

I

0

16,846

16,846

0,000

16,941

16,846

0,000

16,934

II

π/6

16,965

14,700

8,483

16,930

8,483

14,700

16,911

III

π/3

16,852

8,426

14,600

16,839

–8,426

14,600

16,828

IV

π/2

16,612

0,000

16,612

16,692

–16,612

0,000

16,699

V

2π/3

16,602

–8,301

14,381

16,529

–8,301

–14,381

16,548

VI

5π/6

16,423

–14,210

8,211

16,494

8,211

–14,210

16,405

VII

π

16,304

–16,304

0,000

16,323

16,304

0,000

16,316

VIII

7π/6

16,303

–14,110

–8,152

16,334

8,152

14,110

16,315

IX

4π/3

16,453

–8,227

–11,250

16,425

–8,227

14,250

16,414

X

3π/2

16,546

0,000

–16,546

16,572

–16,546

0,000

16,579

XI

5π/3

16,763

8,382

–14,520

16,735

–8,382

–14,520

16,754

XII

11π/6

16,914

14,650

–8,157

16,870

8,457

–14,650

16,981

199,583

1,852

0,362

199,584

–0,041

–0,101

199,884

Итого

• Соответственно уравнение модели сезонной волны

имеет вид:

y t1 16,632 0,309 cos t 0,06 sin t

• рассчитываются выравненные уровни (гр. 6 табл.).

При сравнении расчетных значений с фактическим

(гр. 3) очевидно, что составленная модель достаточно

точно отражает эмпирические уровни исследуемого

временного ряда.

• Проверим, есть ли необходимость в составлении

более точной модели сезонности. С этой целью

рассмотрим модель с двумя гармониками. С учетом

итоговых значений гр. 7–8 табл.получим следующие

значения параметров:

m

2 j cos 2t j

a2

j 1

m

m

0,041

0,007 b2

6

2 j sin 2t j

j 1

m

0,101

0,017

6

• Соответственно уравнение модели сезонной волны

имеет вид:

y 16,632 0,309 cos t 0,06 sin t 0,007 cos 2t 0,017 sin 2t t2

• Рассчитываются выравненные уровни (гр. 9 табл.)

Сопоставление выравненных уровней временного

ряда по первой и второй гармониках приводит к

выводу о достаточности использования для

выравнивания только первой гармоники.

2) На основе расчетных данных организуем табл., в

гр. 2 поместим фактические данные, в гр. 3 –

выровненные уровни (например, по первой

гармонике). Рассчитаем индексы сезонности и

поместим результат в гр. 4.

№ сезона

(месяца), j

Фактические

данные,

yj

Уровни, выравненные по

первой гармонике

Индексы сезонности

cj

Абсолютные

отклонения

индексов

сезонности (cj 1)

Квадраты

отклонени

й

(cj -1)2

I (январь)

16,846

16,941

0,9960

–0,004

0,000016

II (февраль)

16,965

16,930

1,0020

0,002

0,000004

III (март)

16,852

16,839

1,0008

0,0008

0,00000064

IV (апрель)

16,612

16,692

0,9952

–0,0048

0,00002304

V (май)

16,602

16,529

1,0044

0,0044

0,00001936

VI (июнь)

16,423

16,494

0,9957

–0,0043

0,00001849

VII (июль)

16,304

16,323

0,9982

–0,0018

0,00000324

VIII (август)

16,303

16,334

0,9981

–0,0019

0,00000361

IX (сентябрь)

16,453

16,425

1,0017

0,0017

0,00000289

X (октябрь)

16,546

16,572

0,9984

–0,0016

0,00000256

XI (ноябрь)

16,763

16,735

1,0016

0,0016

0,00000256

XII (декабрь)

16,914

16,870

1,0026

0,0026

0,00000676

Итого

199,583

199,584

11,9947≈12

0,00168715

• 3) Рассчитаем среднеквадратическое отклонение

индексов сезонности. В гр. 5 табл. показаны

абсолютные отклонения индексов сезонности от 1

(если расчет в долях), в гр. 6 – их квадраты.

Используя итоговое значение гр. 6, определяем

среднеквадратическое отклонение

0,00168715

с

0,0118

12

• Следует отметить, что величина индексов

сезонности для одних и тех же фактических

данных будет различна и зависит от

используемой методики исследования

сезонной волны, т.е. от способа

выравнивания фактических данных.

Описанные выше методики, являются

вспомогательными и служат для

исключения сезонной компоненты.

• На основе полученных десезонализированных

данных строится трендовая модель, которая

характеризует основную тенденцию развития

исследуемого явления и на основе которой

осуществляются будущие прогнозы, в которые

вносится рассчитанная сезонная составляющая.