Программы долгосрочного вознаграждения

реклама

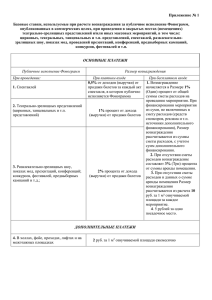

ПЛАНЫ ДОЛГОСРОЧНОГО ВОЗНАГРАЖДЕНИЯ ТОП-МЕНЕДЖМЕНТА Налоговые и правовые аспекты Алексей Циклаури Младший менеджер, BDO в России 16 апреля 2013 Место ПДВ в структуре вознаграждения работников Долгосрочное вознаграждение Цель Цель Создать прозрачную, обоснованную и справедливую систему окладов, позволяющую привлекать и удерживать в компании необходимых сотрудников Постоянное вознаграждение Переменное вознаграждение − Должностной оклад − Компенсацион ные выплаты с учетом законодательства (доплаты и т.д.) − Текущее премирование − Бонус по результатам года − Единовременное вознаграждение Стимулировать достижение сотрудниками тех целей, которые наиболее полно отвечают задачам бизнеса Структура общего вознаграждения Льготы и привилегии − Общекорпоративные − Для отдельных категорий сотрудников, подразделений Цель Способствовать привлечению и удержанию сотрудников с помощью гибкой и эффективной системы льгот и привилегий 2 Планы долгосрочного вознаграждения топ-менеджмента Долгосрочное вознаграждение − Опционные программы − Вознаграждение акциями в зависимости от результатов деятельности − Программы отложенных бонусов Цель Удержать ключевых руководителей и сотрудников в течение длительного времени и мотивировать их на устойчивое развитие Компании и достижение долгосрочных целей Место ПДВ в структуре вознаграждения работников Задачи ПДВ Как максимально сблизить интересы ключевых руководителей с интересами акционеров и нацелить руководителей на достижение долгосрочных целей Компании Как сделать пакет вознаграждения в Компании конкурентоспособным для обеспечения привлечения талантов в Компанию в условиях жесткой конкуренции Как повысить лояльность ключевых руководителей и мотивировать их активно работать в Компании в течение ряда лет Как мотивировать ключевых руководителей к достижению конкретных/среднесрочных целей Компании 3 Планы долгосрочного вознаграждения топ-менеджмента Программы долгосрочного вознаграждения (ПДВ) Виды ПДВ Классификация ПДВ ПДВ, предполагающие участие в акционерном капитале (предоставление акций) ПДВ, не предполагающие предоставление прав собственности на акции • Опцион на акции (share option) • «Фантомные» опционы (phantom option) • Предоставление акций с условием (performance/restricted share) • «Фантомные» акции (phantom share) • Предоставление акций специальной компании (SPV) с последующим обменом на акции • Отложенный бонус (deferred bonus) NB Возможность реализации каждого конкретного плана в рамках российского плана необходимо анализировать дополнительно. 4 Планы долгосрочного вознаграждения топ-менеджмента Особенности регулирования ПДВ Российская практика Законодательство не адаптировано для целей реализации программ долгосрочного вознаграждения: • Трудовое законодательство — Прямо не предусмотрена выплата премии за срок более 1 года — Не в соответствует — Необходимость своевременной выплаты заработной платы • Акционерное законодательство — Ограничение 10% акций — Не предусмотрена возможность держать акции более 1 года 5 Планы долгосрочного вознаграждения топ-менеджмента Особенности регулирования ПДВ Виды ПДВ, которые могут использоваться в России Вознаграждение Эмиссионный опцион • • Только для ОАО Эмиссия (необходима регистрация выпуска) Основные минусы варианта: • Жёсткое регулирование эмиссии • Достаточно сложно учесть KPI 6 Премия Смешанные типы (Премирование с последующим выкупом) Формула расчёта вознаграждения: Состоит из двух этапов: 1. Выплата премии 2. Покупка акций у операционной компании Основные минусы варианта: Основные минусы варианта: • Имеет определенные ограничения по законодательству России • Не предоставляет возможности передать акции (ограничение на передачу акций) Планы долгосрочного вознаграждения топ-менеджмента Особенности регулирования ПДВ Премия с последующим выкупом акций 3% акций Операционная компания Работодатель 1 Выплата премии Работник 7 2 Планы долгосрочного вознаграждения топ-менеджмента оплата акций Договор купли-продажи акции Расчет вознаграждения по ПДВ Пример формулы расчёта вознаграждения Вознаграждение к уплате Пример: (1,5 млрд. – 1 млрд.) Наименование КПЭ x 1% Удельный вес каждого показателя (%) Итоговый процент выполнения Участником КПЭ x 80% Фактическое достижение каждого показателя (Да/Нет) Показатель № 1 Работа в компании в течение срока действия программы 30% (Да/Нет) Показатель № 2 Прибыль компании > 1 000 000 20% (Да/Нет) Показатель № 3 Выполнение проекта. 50% (Да/Нет) Итого: 8 Доля Участника в приросте стоимости Компании Прирост стоимости Компании Планы долгосрочного вознаграждения топ-менеджмента 100% Особенности регулирования ПДВ Налоговые аспекты Анализ последствий для всех этапов реализации ПДВ, в частности: • При создании программы • Во время действия программы • При прекращении действия программы • После окончания действия программы Наиболее часто рассматриваемые налоговые вопросы: • Налогообложение специальных компаний, создаваемых для администрирования программы • Налогообложение выплат из специальных компаний (в том числе при прекращении программы) • Вычет расходов по программе для целей налога на прибыль • Трансфертное ценообразование • Налог на добавленную стоимость • Социальные налоги и взносы на выплаты участникам • Налог на доходы физических лиц на разных этапах работы программы 9 Планы долгосрочного вознаграждения топ-менеджмента Особенности регулирования ПДВ Примеры налоговых последствий ПДВ НАЛОГОВЫЕ ПОСЛЕДСТВИЯ ДЛЯ КОМПАНИИ НАЛОГОВЫЕ ПОСЛЕДСТВИЯ ДЛЯ РАБОТНИКА • В момент реализации ценных бумаг Работникам у Компании возникнет доход от их реализации • В момент предоставления Работникам обещания существует риск возникновения дохода в виде материальной выгоды в случае его квалификации в качестве ФИСС • В момент передачи ценных бумаг Работникам расходы Компании могут не учитываться для целей налогообложения • Существует риск того, что полученный Работниками доход будет признан частью вознаграждения, связанного с выполнением трудовых обязанностей — у Компании может возникнуть обязанность по удержанию НДФЛ и уплате страховых взносов • На момент получения/приобретения ценных бумаг у Работников может возникнуть доход в форме материальной выгоды • У Работников может возникнуть обязательства по подаче деклараций и уплате НДФЛ • Налогообложение в случае выплаты дивидендов • Налогообложение в иностранных юрисдикциях в отношении выплат от / в пользу SPV 10 Планы долгосрочного вознаграждения топ-менеджмента • Особенности расчета налогооблагаемой базы при последующей реализации ценных бумаг Работниками СПАСИБО ЗА ВНИМАНИЕ Вопросы? Контактная информация Россия, 107061, Москва, Преображенская площадь, д. 8, БЦ «Прео-8» Тел.: +7 (495) 797 5665 Факс: +7 (495) 797 5660 reception@bdo.ru www.bdo.ru Несмотря на то, что данная публикация была тщательно подготовлена специалистами компании, она может быть использована только для получения общего представления об обсуждаемом в ней предмете. Не рекомендуется использовать представленную в публикации информацию в качестве профессиональной консультации по конкретному вопросу. Прежде чем предпринять какие-либо действия или воздержаться от принятия каких-либо действий на основании данной публикации, необходимо получить профессиональную консультацию специалиста. Группа компаний BDO, ее партнеры, сотрудники и агенты не несут никакой ответственности за любые убытки, понесенные в связи с принятием или отказом от принятия каких-либо действий или решений на основе информации, содержащейся в данной публикации. ЗАО «БДО», ООО «БДО Юникон Консалтинг», ЗАО «БДО Юникон Бизнес Солюшнс», ЗАО «БДО Юникон Аутсорсинг Приложений», ЗАО БДО Юникон Бизнес Сервис, зарегистрированные в соответствии с законодательством Российской Федерации, входят в состав BDO International Limited, британского общества с ответственностью, ограниченной гарантией его участников, и является частью международной сети независимых компаний BDO. BDO — торговая марка объединения BDO и каждой компании — участницы объединения. © 2013 ЗАО «БДО». Все права защищены.