Рынки ММВБ в январе 2004 г.

реклама

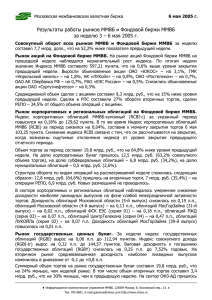

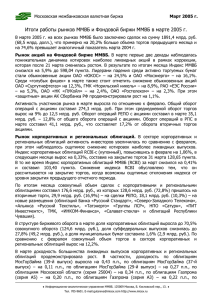

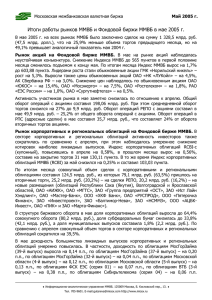

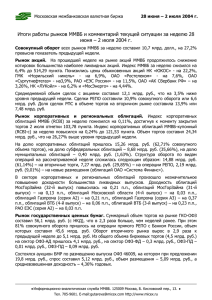

Московская межбанковская валютная биржа Январь 2004 г. Итоги работы рынков ММВБ за январь 2004 г. В течение января на всех финансовых рынках ММВБ было заключено сделок на сумму 34 млрд. долл., что на 12,5% больше объема торгов за предшествующий месяц. Рынок акций. После новогодних праздников рынок испытал резкий рост, связанный, в том числе, с большим перерывом в торгах. В дальнейшем рынок перешел в фазу бокового тренда без явных тенденций, колеблясь в районе 550 пунктов по Индексу ММВБ. В результате по итогам месяца Индекс ММВБ вырос на 7,2% до 551,72 пункта. Среди «голубых фишек» лидерами роста стали обыкновенные акции АК Сбербанка РФ, которые выросли на 10,5%. Также выросли обыкновенные акции ОАО «НК «ЛУКойл» - на 8,7%, ГМК «Норильский никель» - на 8,4%, РАО «ЕЭС России» - на 8,3%, ОАО «Мосэнерго» – на 7,2%, ОАО «Ростелеком» - на 5,5%. Снизились обыкновенные акции ОАО «ЮКОС» - на 4,9%, ОАО «Сургутнефтегаз» - на 2%. Активность участников рынка в январе существенно выросла по отношению к декабрю. Общий оборот операций с акциями составил 219,45 млрд. руб., а среднедневной оборот торгов вырос на 20% до 11,55 млрд. руб. Оборот операций РЕПО с акциями составил в январе 21,2 млрд.руб. - 9,7% от общего оборота операций с акциями (12% - в декабре). Оборот операций в РПС в январе снизился до 20,9 млрд. руб., что составляет 9,5% от общего оборота операций с акциями (14,4% - в декабре). Рынок корпоративных и региональных облигаций В секторе корпоративных и региональных облигаций активность инвесторов в январе заметно повысилась, при этом стоимость наиболее ликвидных выпусков продолжала расти. По итогам месяца совокупный объем сделок с корпоративными и региональными облигациями составил 73,65 млрд. руб., из которых 7,39 млрд. руб. (10,03% от совокупного оборота) пришлось на первичные размещения, 59,18 млрд. руб. (80,36%) – на вторичные торги и 7,08 млрд. руб. (9,61%) – на сделки РЕПО. В структуре биржевого оборота лидирующие позиции в январе по-прежнему занимали корпоративные облигации – 39,73 млрд. руб. (53,95% совокупного оборота), на долю субфедеральных и муниципальных облигаций пришлось 33,44 млрд. руб. (45,40%) и 0,48 млрд. руб. (0,65%) соответственно. По сравнению с декабрем 2003 г. совокупный объем торгов в секторе корпоративных и региональных облигаций увеличился на 10,06%. Доходность большинства ликвидных выпусков корпоративных и региональных облигаций в декабре заметно снизилась. В частности, по облигациям МосГорЗайма (29-й выпуск) доходность снизилась на 0,83 п.п., по облигациям МосГорЗайма (31-й выпуск) – на 0,73 п.п., по облигациям Ханты-Мансийского АО – на 1,44 п.п., по облигациям Газпрома на 1,24 п.п., по облигациям АЛРОСА (19-й выпуск) – на 1,25 п.п., по облигациям УралСвязьИнформ (6-й выпуск) – на 1,36 п.п. Рынок государственных ценных бумаг. В январе суммарный объем торгов на рынке ГКО-ОФЗ составил 78,26 млрд. руб., что в 2 раза больше, чем в декабре. Активность возросла как на первичном, так и на вторичном сегменте рынка. Объем торгов на вторичном рынке составил 31,42 млрд. руб. (что в 1,6 раз больше, чем в декабре), из них объем операций с ОФЗ-АД составил 25,24 млрд. руб., с ОФЗ-ФД – 5,49 млрд. руб., с ОФЗПД – 0,68 млрд. руб., с ГКО – 0,02 млрд. руб. Объем бумаг, размещенных Минфином, составил 14,78 млрд. руб. (в 2,9 раз больше, чем в декабре), объем БМР с Банком России – 31,99 млрд. руб. (в 2,4 раза больше, чем в декабре). В начале года цены практически Информационно-аналитическая служба ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru Московская межбанковская валютная биржа Январь 2004 г. всех выпусков госбумаг выросли. Доходность ликвидных выпусков ОФЗ-ФД на вторичном рынке снизилась на 0,7–2,1 процентного пункта (п.п.), выпусков ОФЗ-АД снизилась на 0,3–0,7 п.п. Валютный рынок. За месяц курс рубля вырос по отношению к доллару на 81 коп. (2,8%), по отношению к евро - на 1,38 руб. (3,8%). В пятницу 30 января курс доллара «расчетами» сегодня на ЕТС составил 28,5004 руб./долл., курс единой европейской валюты - 35,3457 руб./евро. Спекулятивный настрой участников и высокий уровень свободной банковской ликвидности сказались на росте среднедневного оборота, который по долларовым инструментам увеличился на 17,6% до 1097 млн. долл. Объем торгов европейской валютой вырос на 11,7% до 7,75 млн. евро в день. Общий оборот валютного рынка за месяц составил 21,1 млрд. долл. Удельный вес операций доллар-рубль увеличился до 98,9%, операций доллар-евро составил 0,22%, а операций евро-рубль снизился до 0,86%. Доля ЕТС составила 44,3%, на оборот «дневной» сессии пришлось 55,7%, из которых 18,2% составили операции СВОП. Рынок стандартных контрактов. В январе общий оборот торгов фьючерсными контрактами на доллар США резко вырос и составил 972,37 млн. руб., или 33763 контракта. Среднедневной оборот торгов увеличился относительно декабря в 2,4 раза и составил 51,2 млн. руб. Объем открытых позиций на конец января составил 20353 контракта (около 20,4 млн. долл.), увеличившись в 2,5 раза относительно уровня конца декабря прошлого года. Из них 4901 открытая позиция приходится на февральский контракт, 10531 – на мартовский контракт, 2420 – на апрельский, 500 – на майский и 2001 позиция – на июньский контракт 2004 г. Средний спрэд по ближайшему к исполнению контракту составлял в среднем 3-8 коп. Комментарий к сложившейся ситуации. Валерий Петров, заместитель Генерального директора ММВБ В январе на рынок акций действовали позитивные факторы, уже ставшие традиционными: высокие цены на нефть и сверхвысокая рублевая ликвидность. Объявленное 26 января решение агентства Standard&Poors присвоить России суверенный кредитный рейтинг по внутренним обязательствам на инвестиционном уровне ВВВ- и по внешним обязательствам на уровне ВВ+ оказало лишь кратковременное влияние на рынок, который в последующие дни даже снижался. Такая реакция рынка на это значимое событие, по-видимому, связана с тем, что Standard&Poors по-прежнему считает, что для получения Россией кредитного рейтинга по внешним обязательствам инвестиционного уровня необходимо пройти еще немалый путь. Рынок продолжал пристально следить за новостями «дела Юкоса», а также реагировать на различные суждения по вопросу об условиях аукционов по ОГК. Позитивной новостью стало то, что НК «Лукойл» опубликовала результаты деятельности по стандартам US GAAP за 9 месяцев 2003 г., которые оказались несколько выше прогнозов. С другой стороны, намерение компании «Татнефть» активизировать деятельность за рубежом - она решила одновременно участвовать в покупке турецкой Tupras и чешского Unipetrol - было негативно воспринято рынком. Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках. Информационно-аналитическая служба ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru Московская межбанковская валютная биржа Январь 2004 г. Рост цен облигаций в январе был обусловлен совокупным воздействием двух факторов: высокого уровня ликвидности банковской системы и заметным укреплением рубля. Кроме того, немаловажную роль сыграло ощутимое снижение процентных ставок на мировом долговом рынке и, прежде всего, значительное падение доходности по облигациям американского правительства. В конце января большое влияние на развитие ситуации на рынке корпоративных и региональных облигаций оказало удачное размещение новых займов. Стоит отметить аукционы по размещению облигаций Правительства Москвы (38-й выпуск) и облигаций ОАО «Северсталь Авто». Средневзвешенная доходность, определенная в ходе аукционов составила 8,2% годовых и 11,6% годовых, соответственно, и подтвердила ценовые уровни, достигнутые ранее на вторичном рынке. Характерно, что на обоих аукционах спрос на новые бумаги заметно превышал предложение – на аукционе по размещению московских облигаций – в 4 раза, на аукционе по размещению облигаций ОАО «Северсталь Авто» - в 2 раза. Это свидетельствует о значительном интересе к региональным и корпоративным бумагам. В январе высокая активность на рынке ГКО-ОФЗ был обусловлена высоким объемом рублей в банковской сфере и продолжающимся падением курса доллара к рублю. Кроме того, в текущем году, согласно планам денежных властей, произойдет повышение ликвидности рынка госбумаг, что уже начинает сказываться на настроении инвесторов. Определяющим здесь стало утверждение Правительством представленной Минфином программы заимствований на внутреннем рынке, предусматривающей более чем пятикратное увеличение (по сравнению с 2003 г.) объема чистых заимствований. Общий объем размещений запланирован на уровне 361 млрд. руб. Чистое привлечение на внутреннем рынке (размещения минус погашения и выплаты купонов) должно составить 141 млрд. руб. Планируется увеличение объемов амортизационных выпусков и повышение доли долгосрочных выпусков на рынке. Для поддержания ликвидности на рынке госбумаг планируется осуществить три эталонных выпуска сроком на три, пять и десять лет (объемом по 30-35 млрд. руб. каждый). Предполагается, что, не смотря на существенное расширение объемов рынка, уровень доходности госбумаг в 2004 г. останется на уровне начала года. Пока же мы наблюдаем сохранение тенденции к снижению доходности на внутреннем рынке при росте цен на рынке еврооблигаций. Котировки российских индикативных еврооблигаций с погашением в 2030 г. выросли в январе на 0,5 п.п., в том числе благодаря росту цен на рынке американских госбумаг, где доходность 10-летних Treasuries за месяц снизилась на 0,12 п.п. В ближайшее время некоторому снижению цен может способствовать продажа части бумаг Пенсионным фондом России (ПФР) для передачи денежных средств управляющим компаниям. По данным ПФР, общий объем рублевых и валютных ценных бумаг в «активном» управлении фонда составляет 124 млрд. рублей, в 2003 г. из-за волатильности международных валютных рынков в два раза сокращена доля вложений в российские еврооблигации, и сейчас в портфеле ПФР около 65% бумаг номинировано в российских рублях. Снижению темпов укрепления рубля в конце месяца способствовало падение мировых цен на нефть до 27 долл. за баррель (Urals). До этого масштабные продажи экспортной Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках. Информационно-аналитическая служба ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru Московская межбанковская валютная биржа Январь 2004 г. валютной выручки привели к резкому росту золотовалютных резервов России до 82,7 млрд. долл. - за январь они увеличились на 5,8 млрд. долл. или 7,5%. Хорошие макроэкономические данные и повышение международным агентством Standard & Poor's рейтинга России в национальной валюте до инвестиционного уровня попрежнему ориентируют рынок на рост курса рубля. Итоги фьючерсных торгов по доллару США на ММВБ, отражающие настроения участников, свидетельствуют в пользу продолжения плавной тенденции к укреплению рубля: курс доллара на март оценивается участниками российского срочного рынка на уровне 28,45 руб. за доллар. Мартовские контракты на российскую валюту на Чикагской товарной бирже (СМЕ) заключаются исходя из величины курса 28,39 руб./долл., соотношение доллар-евро оценивается иностранными участниками срочного рынка на уровне 1,25 долл. за евро. Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках. Информационно-аналитическая служба ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru