Дипломная работа демо

реклама

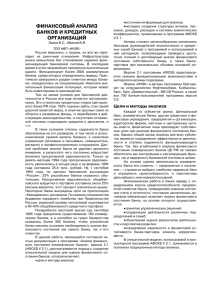

ОГЛАВЛЕНИЕ Введение………………………………………………………………………..…3 ГЛАВА 1 АНАЛИЗ АКТИВНЫХ И ПАССИВНЫХ ОПЕРАЦИЙ ОАО «БАНК МОСКВЫ»………………………………………………………………6 1.1.Краткая организационно-экономическая характеристика ОАО «Банк Москвы»……………………………………………………………………….….6 1.2.Анализ обязательств ОАО «Банк Москвы»………………………………...9 1.3.Анализ активных операций ОАО «Банк Москвы»……………………….19 1.4.Анализ доходов и расходов ОАО «Банк Москвы»……………………….23 ГЛАВА 2.РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ДОХОДНОСТИ ОАО « БАНК МОСКВЫ»…………………………………..29 2.1.Меры по повышению доходности ОАО «Банк Москвы»………………..29 2.2.Внедрение новых банковских продуктов…………………………………32 Заключение…………………………………………………………………..….54 Библиографический список……………………………………………………57 Приложения……………………………………………………………………. 59 3 ВВЕДЕНИЕ Актуальность темы. Банковский сектор является важнейшей сферой национального хозяйства, от эффективности деятельности которого в значительной степени зависит развитие экономики страны. Современная российская банковская система функционирует в условиях недостаточной развитости финансовых рынков, усилении монополистических тенденций и обострении конкуренции между коммерческими банками при наличии инфляции, неустойчивости значительных рисков при экономической среды и осуществлении активных генерировании и пассивных банковских операций. Приоритетное место в связи с этим приобретает проблема комплексного взаимосвязанного управления активами и пассивами банков с целью обеспечения высокой прибыльности банковской деятельности, повышения устойчивости и надежности банков и банковской системы страны в целом. Мировая практика свидетельствует о том, что аналогичные причины развития западных банков в середине 80-х годов (инфляция, изменчивость процентных ставок, глобализация экономики и развитие внешнеэкономической деятельности, усиление конкурентной борьбы между странами и банками) послужили мощным толчком к переориентации банков с изолированного управления активами и пассивами на методы их комплексного сбалансированного управления. Тем не менее, разработанные за рубежом принципы и методы управления могут быть применимы к условиям нашей страны лишь в ограниченной степени. Это обусловлено в первую очередь тем, что российские банки лишены многих надежных инструментов и вынуждены функционировать в условиях более масштабных и разнообразных рисков, чем банки западных стран. 4 ГЛАВА 1. АНАЛИЗ АКТИВНЫХ И ПАССИВНЫХ ОПЕРАЦИЙ ОАО «БАНК МОСКВЫ» 1.1.Краткая организационно-экономическая характеристика ОАО «Банк Москвы» Банк Москвы — один из крупнейших универсальных банков России, предоставляющий диверсифицированный спектр финансовых услуг как для юридических, так и для частных лиц. С момента основания Банк Москвы развивается как универсальный банк. Среди приоритетных направлений – розничный, корпоративный, инвестиционный и международный бизнес, кредитование малых и средних предприятий, торговое финансирование, Private Banking и управление активами. Банк Москвы входит в топ-5 крупнейших российских кредитных организаций по размеру активов и капитала и в топ-3 по объему привлеченных средств населения. Ключевым акционером Банка с момента основания в 1995 году является Правительство Москвы. Сегодня Правительство Москвы владеет около 44% акций Банка напрямую и 15,4% через ОАО «Столичная страховая группа». В настоящее время Банк Москвы обслуживает более 105 тыс. корпоративных и свыше 9 млн. частных клиентов. Среди клиентов — юридических лиц — крупнейшие отраслевые предприятия, предприятия среднего и малого бизнеса. В сеть Банка также входят 5 дочерних банков, находящихся за пределами России: ОАО «БМ Банк» (Украина), ОАО «Банк МоскваМинск» (Беларусь), Латвийский Бизнесбанк (Латвия), Эстонский кредитный банк (Эстония) и АО «Банк Москвы» — (Белград) (Сербия). Представительство Банка Москвы действует во Франкфурте-на-Майне (Германия). 5 1.2.Анализ обязательств ОАО «Банк Москвы» Основной деятельностью банка является выполнение обязательств. Они включают в себя: средства на расчетных счетах, депозиты, межбанковские кредиты и депозиты, аккредитивы, транзитные счета, гарантии и поручительства, невыполненные денежные переводы из заграницы. Средства на расчетных счетах имеют свое отражение по следующим счетам: 404-408,депозиты 411-438,средства в расчетах счет 409,транзитные счета 40911,невыполненные денежные переводы 4090940910. Рассчитаем на основании баланса (приложение 1-2) обязательства ОАО «Банк Москвы». Средства на расчетных счетах (2007г.)=947050+4937645+164848756+11646059=191129564 тыс.руб. (2008 г.)=9995690+3426142+248199218+19119406=281095575 тыс.руб. Депозиты юридических и физических лиц: -Депозиты до востребования (сч.41801,42101,42301,42601) (2007г.)=30480+423490+11080044+151486=11685500 тыс.руб. (2008г.)=20179+78576+17867699+403656=18349931 тыс.руб. -Депозиты, привлеченные на срок от31 до 90 дней(42103,42203,42303,42503) (2007 г.)=134417+49682+18288+1090088=1292475 тыс.руб. (2008 г.)=1523205+275932+3079966+1184749=6063852 тыс.руб. -Депозиты, привлеченные на срок от 91 до 180 дней (42004,42104,42204,42304,42604) (2007 г.)=140025+9247036+259080+19342880+4450=28993471 тыс.руб. (2008 г.)=191089+8266798+152871+2811066=11421824 тыс.руб. -Депозиты, привлеченные на срок от 181 до (41605,41805,42005,42105,42205) (2007 г.)=60960+3048+364480+9171384+1360020+25590740+4816 1 года 6 1.3.Анализ активных операций ОАО «Банк Москвы» Банк является институтом, который привлекает средства юридических и физических лиц и размещает их от своего имени с целью извлечения прибыли. При этом должна обеспечивать сохранность как привлеченных, так и собственных средств, а также беспрепятственное использование клиентами банка средств на их расчетных и текущих счетах. Общий анализ активов банка заключается исследование эффективности размещения собственных и привлеченных средств с позиции доходности, ликвидности и возможно риска. Активные операции банка – это направления вложения пассивов или ресурсов, или совокупного капитала банка. К основным типам кредитных операций относятся кредитные и инвестиционные, а также предоставление банком разнообразных платных услугу участникам рынка. Для цели анализа все активы банка подразделяются на : активы, приносящие прямой процентный доход (доходные активы), и активы, не приносящие прямого процентного дохода(недоходные активы) К доходным активам относятся: кредиты не банковскому сектору сч. 442-470, межбанковские кредиты и депозиты сч.320-322, вложение в ценные бумаги сч. 501-512. К не доходным активам относятся: денежные средства в кассе на корреспондентских счетах сч.202,203 ,основные средства сч.604,дебиторы сч. 603. Это деление связано с тем, что доходные активы передаются заемщику пользование, а взамен банка получает обязательство заемщика вернуть средства в определенный срок. На первом этапе при общем анализе активов определяется соотношение доходных и недоходных активов, их динамика, основные направления средств. Таблица составлена на основе структурированного баланса. Отдельные строки баланса группируются по экономическому содержанию без лишней детализации. 7 1.4.Анализ доходов и расходов ОАО «Банка Москвы». Доходы, расходы и прибыль являются отражением комплекса объективных и субъективных факторов, воздействующих на деятельность банка: клиентская база, местоположение, наличие достаточных помещений для обслуживания клиентуры, уровень конкуренции, степень развития финансовых рынков, уровень взаимоотношений с государственными органами и отдельными их представителями, качество управления банком, доступность внешних источников дополнительных ресурсов, использование современных банковских технологий и т.д.. Доходы и расходы банка в течение квартал нарастающим итогом отражается в аналитическом учет. На основе данных аналитического учета доходов и расходов составляется отчет о прибылях и убытках банка (форма 2).Отчет о прибылях и убытках ОАО «Банка Москвы» представлен в приложении 3,4. Для того чтобы проанализировать финансовые результаты банка данный отчет необходимо сгруппировать по видам доходов и расходов. Это связано с тем, что доходы, расходы и прибыль формируются под воздействием комплекса причин и их следует рассматривать системно. Все доходы и расходы необходимо разделить на две группы: процентные и не процентные. На основании отчета о прибылях и убытках ОАО «Банк Москвы» за 2007, 2008 год составим структуру доходов и расходов и проведем ее анализ (таблица 6 и рисунок 5). Таблица 6 Анализ структура процентных расходов и доходов ОАО «Банка Москвы». (тыс.руб.) Показатели 1.Процентный доходы всего 01.01.2007 01.01.2008 Темп роста, Сумма Доля,% Сумма Доля,% % 12453741 100 5362468 100 + 43,06 8 ГЛАВА 2. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ДОХОДНОСТИ ОАО «БАНК МОСКВЫ» 2.1. Меры по повышению доходности ОАО «Банк Москва». Для поддержания конкурентоспособности в современных экономических условиях может банк, который стабильно расширяет диапазон услуг, оказываемых клиентам, снижает их себестоимость, совершенствует качество депозитного, кредитного и расчетно-кассового обслуживания клиентов, предлагая им разного рода консультации и дополнительный сервис. Мероприятия по расширению спектра банковских услуг и улучшение качества обслуживания клиентов предоставляет возможность повысить их конкурентоспособность в привлечении ресурсов и новых клиентов. В условиях жесткой конкуренции коммерческие банки начинают предлагать своим клиентам новые услуги (трастовые, консультационные, лизинговые, факторинговые, валютные, поручительские и прочие), удовлетворяя все более сложные потребности клиентов. Стратегической целью ОАО «Банк Москва» является укрепление достигнутых позиций на банковском рынке при условии поддержания высокого уровня экономической эффективности, совершаемых операций. Присутствие большого числа банков на рынке обуславливает жесткую конкуренцию в банковской сфере практически на всех сегментах рынка. В первую очередь, отмечается существенный рост конкуренции на рынке корпоративных услуг. Практика работы по привлечению клиентов показала все более усиливающееся влияние крупных банков, выражающееся в стремлении вытеснить традиционно лидирующие банки. В рамках данной стратегии или проводится агрессивная политика по привлечению корпоративных клиентов на обслуживание, основанием инструментами которой являются: 9 2.2. Внедрение новых банковских продуктов Аккредитивная форма расчетов Документарный аккредитив – форма расчетов, которая очень широко распространена в международной торговле для снижения финансовых рисков экспортера и импортера. Аккредитив представляет собой обязательство, выдаваемое банком по поручению покупателя произвести платеж в пользу поставщика против представленных документов, строго соответствующих условиям аккредитива. Обязательство оплаты перед поставщиком берет на себя непосредственно банк. Таким образом, поставщик уже на момент открытия аккредитива застрахован от риска неплатежа от своего контрагента. Кроме того, поставщик ни в коем случае не зависит от договорных отношений, существующих между покупателем и банком-эмитентом. Схема проведения расчетов по импорту посредством документарного аккредитива, открытого банком (рис.1), включает в себя следующие этапы: 25000000 20712536 20000000 15000000 14771425 Доходы 11468896 10000000 9557413 7743185 5941111 5000000 10291866 10358522 10433676 9221822 8228853 8321969 8368774 1814228 2247074 2063013 2036553 2064902 2008 2009 2010 2011 2012 Расходы Прибыль 0 2007 Рисунок 10. Динамика основных показателей деятельности ОАО «Банк Москвы» 10 ЗАКЛЮЧЕНИЕ В данной работе проведен анализ активных и пассивных операций ОАО «Банк Москвы». В течение последних 5 финансовых лет (2003-2007 гг.) ОАО «Банк Москвы» стабильно развивался: - Активы Банка увеличились в 5,3 раза. - Собственные средства банка увеличились в 5,9 раз. - Клиентский кредитный портфель (без МБК) увеличился в 6,1 раз, в том числе кредиты, предоставленные физическим лицам, увеличились в 83,9 раз. - Привлеченные средства на счетах клиентов увеличились в 6,1 раз. То есть темпы роста ряда финансовых показателей Банка за 5 лет были выше темпов роста показателей банковского сектора РФ в целом. В динамике 2007-2008 наблюдается рост активов в целом на 254886131. Структура активов банка за год существенно изменилась. Доля доходных активов возросла на 6,96, темп роста доходных активов в 2008 году составил 64%. Основной рост вызван резким увеличением кредитного портфеля банка. Одновременно ухудшилась удельный вес недоходных активов банка. Доля недоходных активов в ликвидной денежной форме сократилась с 27,33 до 20,37с одновременным ростом низколиквидных активов. В целом структура активов улучшилась с позиции доходности, но значительно ухудшилась с позиции ликвидности. Межбанковские кредиты и депозиты уменьшались на 6267547, но при этом возросли кредиты не банковскому сектору на 220764798. Большую долю в доходных активах занимают операции по кредитам не банковскому сектору, рассмотрим ее структуру более подробно. Чистый доход за период 2007-2008 года снизился на 4350553 тыс.руб. Процентные доходы снизились на 7091273 тыс.руб., процентные расходы тоже снизились на 2740720 тыс.руб. Рассмотрев структуру 11 БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Федеральный закон Российской Федерации от 02.12.1990 №395-1 «О банках и банковской деятельности» (в ред. Федерального закона от 04.12.2007 №325-ФЗ) // Собрание законодательства РФ, 05.02.1996, №6, ст. 492. 2. Федеральный закон Российской Федерации от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» (в ред. Федерального закона от 06.12.2007 №336ФЗ) // Собрание законодательства РФ, №17, 22.04.1996, ст. 1918. 3. Федеральный закон Российской Федерации от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. Федерального закона от 24.07.2007 №215-ФЗ) // Собрание законодательства РФ, 01.03.1999, №9, ст. 1096. 4. Федеральный закон Российской Федерации от 05.03.1999 №46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (в ред. Федерального закона от 06.12.2007 №334-ФЗ) // Собрание законодательства РФ, 08.03.1999, №10, ст. 1163. 5. Закон Российской Советской Федеративной Социалистической Республики от 26.06.1991 №1488-1 «Об инвестиционной деятельности в РСФСР» (в ред. Федерального закона от 10.01.2003 №15-ФЗ) // Бюллетень нормативных актов, №2 – 3, 1992. 6. Адамова К.Р. Депозитарные операции коммерческого банка. Экономические основы и зарубежный опыт. – М.: БДЦ-Пресс, 2003. 7. Банки и банковское дело: Учеб. пособие / Под ред. И.Т.Балабанова, М.,2006 8. Банковское дело: Учебник /Под ред. В.Н. Колесникова, Л.П. Кроливецкой. 4-е изд., перераб. И доп. М.: Финансы и статистика, 2005 – 455 с. 9. Банковское дело: Учебник/Под ред. Лаврушина О.И. М: Финансы и статистика, 2004.