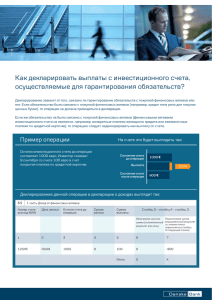

Финансовый анализ банков и кредитных организаций

реклама