АКЦИИ

реклама

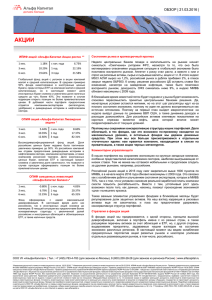

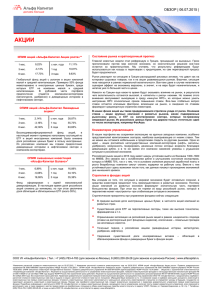

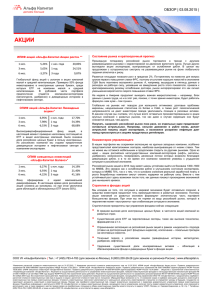

ОБЗОР | 21.12.2015 | АКЦИИ ИПИФ акций «Альфа-Капитал Акции роста» ** 1 мес. 9.63% с нач. года 36.32% 3 мес. 8.47% 1 год 32.38% 6 мес. 18.71% 3 года 24.42% Глобальный фонд акций с уклоном в акции компаний малой и средней капитализации. В среднем примерно 50% фонда инвестировано в иностранные ценные бумаги, среди которых ETF на компании малой и средней капитализации, но в настоящий момент доля иностранных ценных бумаг снижена и увеличена доля наличных средств до чуть более 20%. Это позволит в случае коррекции открыть позиции по более привлекательным ценам. В рублевой части портфеля предпочтение отдается компаниям-экспортерам (металлургия, удобрения) и дивидендным историям в нефтегазовом секторе. ОПИФ акций «Альфа-Капитал Ликвидные акции» * 1 мес. 1.21% 3 мес. 6 мес. 2.00% 13.27% с нач. года 26.20% 1 год 3 года 13.65% 70.15% Высокодиверсифицированный фонд акций. Доля российских ценных бумаг недавно была тактически увеличена примерно до 50%. Из российских компаний мы отдаем предпочтение дивидендным историям в нефтегазовом секторе, компаниям-экспортерам, а также компаниям розничной торговли. Доля иностранных ценных бумаг, включая ETF, в настоящий момент снижена и увеличена доля наличности, что позволит в случае просадки сформировать позиции по более привлекательным ценам. ОПИФ смешанных инвестиций «Альфа-Капитал Баланс»* 1 мес. 4.24% 3 мес. 6 мес. 5.16% 20.72% с нач. года 29.39% 1 год 3 года 18.11% 55.88% Фонд сформирован с идеей максимальной диверсификации. В настоящее время доля как российских, так и иностранных акций снижена до минимума. В текущей ситуации мы предпочитаем более консервативную структуру с увеличенной долей российских и иностранных облигаций и облигационных ETF, а также наличных средств. Состояние рынка и краткосрочный прогноз Решение ФРС о начале цикла повышения ставок на прошлой неделе принципиально не поменяло характер движения на американском рынке акций. Волатильность осталась высокой в отсутствие явно выраженного тренда. Индекс S&P 500 закончил прошедшую неделю примерно там же, где и начал, в районе 2000 пунктов. Ненамного лучше выглядели и европейские индексы, так и не оправившиеся от падения в перовой половине декабря. Судя по всему, год для развитых рынков акций окажется «никаким». Европейский рынок акций с начала года вырос на 5,7% по индексу Euro STOXX, но по отношению к апрельским максимумам снизился на 13,2%. А для S&P 500 этот год рискует оказаться первым «минусовым» после шести лет устойчивого роста. Кстати, именно в рынке акций США мы видим главные риски для глобального рынка акций в 2016 году. Это связано, с одной стороны, с тем, что экономика этой страны прошла или скоро пройдет верхнюю точку делового цикла. Рынок труда уже выглядит перегретым, а корпоративные прибыли перестали расти. Европа в этом ключе выглядит более благоприятным местом для инвестирования. ЕЦБ еще не задумывается не то что о повышении ставок, речи не идет о сокращении программы выкупа активов. Рынок труда еврозоны еще очень далек от перегрева. Если еще и денежные потоки развернутся из США обратно в Старый Свет, закрывая тему ожиданий повышения ставки ФРС, то еврозона может оказаться крайне привлекательным регионом для рынка акций. Что касается развивающихся рынков, то российский рынок, на удивление, выглядел лучше других. Да, в долларах США индексы просели, РТС в минусе на 2,5%, но это эффект девальвации. Рублевый индекс ММВБ вырос на 23,8%. Это при том, что индекс MSCI EM просел на 17,5%. Вообще, сегмент развивающихся рынков будет очень неоднородным в обозримой перспективе. Часть из них, те, где правительство в ответ на экономические трудности выбирает путь увеличения социальных расходов либо не решается на непопулярные меры, останутся в аутсайдерах. А вот те, где экономика так или иначе адаптируется к новым условиям, а правительства либо получили cart blanche (после недавних выборов), либо сохраняют поддержку населения, имеют возможность выйти на траекторию восстановления экономик. Мы подготовили портфели наших фондов к периоду повышенной волатильности: где это можно, мы увеличили долю защитных бумаг, в других стратегиях увеличили долю денежных средств. Комментарии управляющего В наших портфелях мы сохраняем экспозицию на крупные западные компании, особенно представителей капиталоемких секторов, наиболее выигрывающие от низких ставок. Тем не менее мы остаемся мобильными и продолжаем следить за другими рынками, например российским. Российский рынок акций в 2015 году, похоже, закрепился выше 1600 пунктов по ММВБ. Это связано как с ослаблением рубля и улучшением состояния экспортеров, которых в ММВБ 75%, так и с тем, что в условиях снижения реальной заработной платы компании смогут повысить рентабельность. Вместе с тем устойчивый рост здесь возможен после того, как данные наконец покажут прохождение экономикой дна нынешнего кризиса. Стратегия в фондах акций Мы исходим из того, что на фоне слабого роста мировой экономики средства инвесторов продолжат течь преимущественно в развитые экономики: США и Европу. Правда, с учетом приближения пика делового цикла в экономике США покупки там носят все более избирательный характер. При этом мы не теряем из виду российский рынок, который в перспективе может «выстрелить» при стабилизации ситуации в экономике. ООО УК «Альфа-Капитал» | Тел.: +7 (495) 783-4-783 (для звонков из Москвы), 8 (800) 200-28-28 (для звонков из регионов России) | www.alfacapital.ru *Изменение расчетной стоимости инвестиционного пая на 18.12.2015, ** Изменение расчетной стоимости инвестиционного пая на 30.11.2015. ИПИФ акций «Альфа-Капитал Акции роста». Правила доверительного управления № 0093-59893565 зарегистрированы ФКЦБ России 21.03.2003 г. OПИФ акций «Альфа-Капитал Ликвидные акции». Правила доверительного управления № 0387-78483850 зарегистрированы ФСФР России 18.08.2005. ОПИФ смешанных инвестиций «Альфа-Капитал Баланс». Правила доверительного управления № 0500-94103344 зарегистрированы ФСФР России 13.04.2006 г. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением ООО УК «Альфа-Капитал», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Подробную информацию о деятельности ООО УК «Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев Вы можете получить по адресу 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1 Телефоны: (495) 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Internet по адресу: www.alfacapital.ru