Дополнительные расходы на приобретение объекта основных

реклама

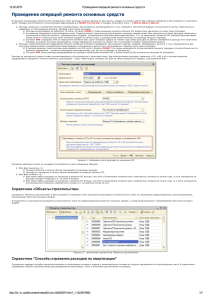

12.02.2015 Дополнительные расходы на приобретение объекта основных средств, оплаченные через подотчетное лицо Дополнительные расходы на приобретение объекта основных средств, оплаченные через подотчетное лицо В статье приве де н приме р отне се ния дополните льных расх одов на приобре те ние объе к та основных сре дств, оплаче нные че ре з подотче тное лицо, смоде лированный на типовой к онфигурации "Бух галте рия для Ук раины", ре дак ция 1.2. Данную ме тодик у можно приме нять для к онфигураций "Управле ние торговым пре дприятие м для Ук раины" (ре дак ция 1.2) и "Управле ние производстве нным пре дприятие м для Ук раины" (ре дак ция 1.3). При приобре те нии объе к тов О С за плату, к роме сумм, уплачивае мых в соотве тствии с договором поставщ ик у (продавцу), организация може т не сти дополните льные расх оды, к оторые в соотве тствии с П(С)БУ 7 «Основные средства» так же вк лючаются в их пе рвоначальную стоимость. К ним, в частности, относятся: суммы к осве нных налогов, не возме щ ае мые пре дприятию; транспортно­заготовите льные расх оды; прочие расх оды, к оторые не посре дстве нно связаны с приобре те ние м и дове де ние м до состояния, в к отором они пригодны для использования в запланированных це лях . Все дополните льные расх оды, связанные с приобре те ние м и дове де ние м до не обх одимого состояния, не зависимо от способа их оплаты или от того, к ак им док уме нтом прих одовались объе к ты О С не обх одимо отражать при помощ и спе циального док уме нта «Поступле ние доп.расх одов». Рассмотрим на приме ре . О рганизация «Добро» пок упае т «С е рве р НР» и «С танок АР». Прих одуе тся они при помощ и док уме нта «Поступле ние товаров и услуг» (с видом опе рации «оборудование ») (рисунок 1.1). Расх оды связанные с пок упк ой оборудования оплачиваются при помощ и док уме нта «Авансовый отче т» (данные не обх одимо вносить на зак ладк е «О плата») (рисунок 2.1). Дополните льные расх оды на доставк у двух позиций оборудования и се ртифик ацию «С е рве ра НР» оформляются док уме нтом «Поступле ние доп. расх одов» (рисунок 3.1). Зате м объе к т основных сре дств («С е рве р НР») вводится в эк сплуатацию при помощ и док уме нта «Ввод в эк сплуатацию О С » (рисунок 4.1), приче м сумма проводок по бух галте рск ому и налоговому уче ту помимо пок упной стоимости вк лючае т в се бя и дополните льные расх оды (рисунк и 4.2, 4.3). Док уме нт «Поступле ние товаров и услуг» служит для отраже ния различных опе раций по поступле нию товаров. С помощ ью этого док уме нта можно отразить пок упк у оборудования. Рисунок 1.1 – заполне ние док уме нта «Поступле ние товаров и услуг» Рисунок 1.2 – проводк и по бух галте рск ому и налоговому уче ту, сформированные док уме нтом «Поступле ние товаров и услуг» Те пе рь рассмотрим заполне ние док уме нта «Авансовый отче т». Затраты подотче тного лица на оплату поставщ ик ам фик сируются на зак ладк е "О плата". Поск ольк у приобре тае тся оборудование , в табличной части зак ладк и «О плата» не обх одимо установить флаг «Поставк а основных фондов». При прове де нии авансового отче та автоматиче ск и к орре к тируе тся сумма задолже нности пе ре д поставщ ик ом. http://its.1c.ua/db/content/metod81u/src/i8020971.htm?_=1423670892 1/3 12.02.2015 Дополнительные расходы на приобретение объекта основных средств, оплаченные через подотчетное лицо Рисунок 2.1 – заполне ние док уме нта «Авансовый отче т» Рисунок 2.2 – проводк и по бух галте рск ому уче ту, сформированные док уме нтом «Авансовый отче т» Рассмотрим заполне ние док уме нта «Поступле ние доп. расх одов». В табличной части док уме нта на зак ладк е "О борудование " ук азываются объе к ты основных сре дств, на к оторые не обх одимо отне сти дополните льные расх оды, их к оличе ство и стоимость, а так же партия. С тоимость отражае тся в графе «С умма товара». С умма дополните льных расх одов по к аждому объе к ту заносится в графу «Доп. расх оды (сумма)" табличной части док уме нта. В том случае , е сли сумма дополните льных расх одов опре де ляе тся общ е й суммой и зате м распре де ляе тся по все м позициям номе нк латуры, то в шапк е док уме нта в поле "С умма расх ода" ук азывае тся общ ая сумма расх одов, а в графе "Распре де лять по" выбирае тся способ распре де ле ния суммы расх одов. При этом возможны сле дующ ие способы распре де ле ния: пропорционально суммам ("По сумме "); пропорционально к оличе ству ("По к оличе ству"). Возможно соче тание двух вариантов распре де ле ния дополните льных расх одов, по к онк ре тной позиции (сумма расх одов ук азывае тся в табличной части) и распре де ле ние общ е й суммы (сумма расх одов ук азывае тся в шапк е док уме нта). Обратите внимание! При ук азании сумм расх одов и в шапк е док уме нта и в табличной части по к онк ре тной позиции, производится суммирование дополните льных расх одов. Это удобно использовать в случае , к огда часть расх одов нужно распре де лить на ве сь список поступивших товаров (наприме р, доставк а), а часть – отне сти тольк о на не к оторые товары (оборудование ) из этого списк а (наприме р, се ртифик ация отде льных позиций). Рисунок 3.1 – заполне ние док уме нта «Поступле ние доп. расх одов» http://its.1c.ua/db/content/metod81u/src/i8020971.htm?_=1423670892 2/3 12.02.2015 Дополнительные расходы на приобретение объекта основных средств, оплаченные через подотчетное лицо Рисунок 3.2 – проводк и по бух галте рск ому и налоговому уче ту, сформированные док уме нтом «Поступле ние доп. расх одов» Для отраже ния ввода в эк сплуатацию основных сре дств по бух галте рск ому и налоговому уче ту пре дназначе н док уме нт «Ввод в эк сплуатацию основных сре дств» (в к онфигурации «Управле ние производстве нным пре дприятие м для Ук раины» ­ док уме нт «Принятие к уче ту О С »). Рисунок 4.1 – заполне ние док уме нта «Ввод в эк сплуатацию О С » Рисунок 4.2 – проводк и по бух галте рск ому и налоговому уче ту, сформированные док уме нтом «Ввод в эк сплуатацию О С » http://its.1c.ua/db/content/metod81u/src/i8020971.htm?_=1423670892 3/3