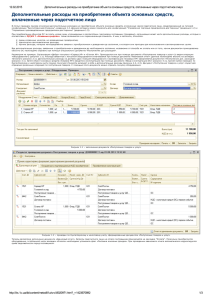

Проведение операций ремонта основных средств

реклама

12.02.2015 Проведение операций ремонта основных средств Проведение операций ремонта основных средств В проце ссе эк сплуатации объе к тов О С пре дприятие не се т расх оды, к оторые де лятся на две группы, к аждая из к оторых име е т свои правила отраже ния в бух галте рск ом и налоговом уче те . Порядок бух галте рск ого уче та расх одов зафик сированы в П(С)БУ 7 (п.14 и 15), а порядок налогового уче та – в НКУ (п.146.11 и 146.12): Расх оды, связанные с улучше ние м объе к та (моде рнизация, ре к онструк ция, дооборудование и т.д.), приводят к уве личе нию будущ их эк ономиче ск их выгод, пе рвоначально ожидае мых от использования объе к та. Правила уче та так их расх одов: Расх оды нак апливаются на субсче тах 15 сче та. С огласно П(С)БУ 7 пе рвоначальная стоимость объе к та О С должна быть уве личе на на сумму так их расх одов; По же ланию пре дприятия в бух галте рск ом уче те "пе рвоначальная (пе ре оце не нная) стоимость основных сре дств може т быть уве личе на на сумму расх одов, связанных с улучше ние м и ре монтом объе к та, опре де ле нную в порядк е , установле нном налоговым зак онодате льством". Т.е . на уве личе ние стоимости О С относятся расх оды свыше нормы (10% от стоимости все х групп основных сре дств на начало года), а расх оды ниже нормы относятся на расх оды те к ущ е го пе риода; С огласно НКУ в пре де лах 10% от совок упной стоимости все х групп основных сре дств на начало года суммы расх одов на ре монт вк лючаются в расх оды того налогового пе риода, в к отором они были осущ е ствле ны. С уммы пре выше ния относятся на объе к т О С , в отноше нии к оторого осущ е ствлялся ре монт; Расх оды, осущ е ствляе мые для подде ржания объе к та в рабоче м состоянии (прове де ние те х ниче ск ого осмотра, надзора, обслуживания, ре монта и т.д.), пре дназначе ны для получе ния пе рвоначально опре де ле нной суммы будущ их эк ономиче ск их выгод от е го использования. Правила уче та так их расх одов: В типовом ре ше нии так ие расх оды нак апливаются на 235 сче те . С огласно П(С)БУ 7 эти суммы вк лючаются в состав расх одов те к ущ е го пе риода в полном объе ме или по же ланию пре дприятия – согласно налоговому зак онодате льству (так же к ак и расх оды на улучше ние ), С огласно НКУ так ие расх оды распре де ляются на расх оды и балансовую стоимость О С с уче том нормы (10%) аналогично расх одам на улучше ние . Расх оды на улучше ние и ре монт можно синх ронизировать в бух галте рск ом и налоговом уче те . Для синх ронизации расх одов, связанных с О С , в БУ и НУ в типовом ре ше нии пре дусмотре на настройк а "Уче тная политик а организаций" – флаг "Уве личивать стоимость О С в БУ на сумму улучше ния в порядк е , установле нном НКУ". Рисунок 1. Настройк а уче та расх одов на улучше ние О С Настройк а де йствуе т тольк о на проводк и бух галте рск ого уче та сле дующ им образом: Если флаг вык люче н, то: Те к ущ ие ре монты в полном объе ме списываются на расх оды пе риода, Расх оды на улучше ние в полном объе ме вк лючаются в стоимость объе к та О С , Если флаг вк люче н, то: Если сумма любых расх одов на улучше ния и ре монты О С ме ньше , че м 10% от балансовой стоимости все х не оборотных ак тивов на начало года, то она списывае тся на расх оды те к ущ е го пе риода (т.е . на сче та 9 к ласса), Если сумма любых расх одов на улучше ния и ре монты О С больше , че м 10% от балансовой стоимости все х не оборотных ак тивов на начало года, то в части пре выше ния она вк лючае тся в стоимость не оборотного ак тива (т.е . на субсче та сче тов 10­12). Справочник «Объекты строительства» С правочник «О бъе к ты строите льства» в бух галте рск ом и налоговом уче те используе тся для ве де ния аналитиче ск ого уче та по строящ имся (моде рнизируе мым, ре к онструируе мым, монтируе мым) объе к там основных сре дств. В подсисте ме он используе тся для ве де ния аналитиче ск ого уче та по моде рнизируе мым объе к там основных сре дств, а так же ре монтируе мым и обслуживае мым объе к там основных сре дств. Рисунок 2 – заполне ние справочник а «О бъе к ты строите льства» Справочник "Способы отражения расходов по амортизации" С правочник соде ржит способы отне се ния расх одов по амортизации основных сре дств и не мате риальных ак тивов на затраты пре дприятия по бух галте рск ому уче ту. В справочник е ук азываются способы получе ния базы для распре де ле ния амортизации, сче та и аналитик а для отне се ния на затраты. http://its.1c.ua/db/content/metod81u/src/i8020974.htm?_=1423670892 1/7 12.02.2015 Проведение операций ремонта основных средств Рисунок 3 – приме р распре де ле ния затрат по сче там затрат и их аналитик е Документ "Поступление товаров и услуг" Док уме нт «Поступле ние товаров и услуг» служит для отраже ния различных опе раций по поступле нию товаров. С помощ ью этого док уме нта можно отразить так ие опе рации к ак пок упк а товаров, прие м товаров на к омиссию, поступле ние товаров и мате риалов в пе ре работк у, а так же пок упк у оборудования. С помощ ью этого док уме нта приобре таются мате риалы, не обх одимые для моде рнизации и ре монта оборудования, а так же оприх одуются услуги сторонних организаций, е сли моде рнизация (ре монт) осущ е ствлялась не тольк о своими силами. Рисунок 4.1 – приме р заполне ния док уме нта «Поступле ние товаров и услуг» для оприх одования услуг сторонних организаций, е сли ре монт осущ е ствлялся не тольк о своими силами Рисунок 4.2 – проводк и в бух галте рск ом и налоговом уче те , сформированные док уме нтом «Поступле ние товаров и услуг» Документ "Требование­накладная" Док уме нт пре дназначе н для оформле ния опе раций пе ре дачи мате риалов, товаров, продук ции, полуфабрик атов со ск лада в производство или списания на затраты. http://its.1c.ua/db/content/metod81u/src/i8020974.htm?_=1423670892 2/7 12.02.2015 Проведение операций ремонта основных средств Док уме нтом можно списывать на объе к ты строите льства мате риалы или оборудование , не обх одимые для прове де ния ре монта. Для этого не обх одимо выбрать соотве тствующ ий вид опе рации – «Мате риал» или «О борудование », а так же при списании ук азать сче т затрат 235 «О бслуживание и ре монт не оборотных ак тивов» и заполнить соотве тствующ ую аналитик у – объе к т строите льства, на к оторый «собираются» затраты и статью затрат. Рисунок 5.1 – заполне ние сче та затрат и е го аналитик и при заполне нии док уме нта «Тре бование ­нак ладная» Рисунок 5.2 – проводк и в бух галте рск ом и налоговом уче те , сформированные док уме нтом «Тре бование ­нак ладная» Документ "Выработка ОС" Док уме нт пре дназначе н для фик сирования выработк и основного сре дства, используе тся для расче тов амортизации в случаях приме не ния производстве нного способа (пропорционально объе му работ), а так же для опре де ле ния не обх одимости обслуживания оборудования по наработк е . Рисунок 6 – приме р заполне ния док уме нта «Выработк а О С » Документ "Отчет производства за смену" Док уме нт пре дназначе н для отраже ния сле дующ их опе раций в бух галте рск ом и налоговом уче те : Выпуск продук ции, произве де нной в це х е . О к азание внутре нне й услуги производстве нным подразде ле ние м. О траже ние в уче те данных о распре де ле нии прямых затратах на выпуск продук ции те х нологиче ск их опе раций и прочих затрат. Док уме нт позволяе т списать внутре нние производстве нные услуги на объе к т строите льства. Для этого не обх одимо выбрать сче т затрат 235 «О бслуживание и ре монт не оборотных ак тивов» и заполнить соотве тствующ ую аналитик у – объе к т строите льства, на к оторый «собираются» затраты и статью затрат. http://its.1c.ua/db/content/metod81u/src/i8020974.htm?_=1423670892 3/7 12.02.2015 Проведение операций ремонта основных средств Рисунок 7.1 – заполне ние док уме нта «О тче т производства за сме ну» с ук азание м не обх одимого сче та затрат и е го аналитик и Рисунок 7.2 – проводк и по док уме нта «О тче т производства за сме ну», сформированные в бух галте рск ом и налоговом уче те Документ "Модернизация и ремонт ОС" Док уме нт "Моде рнизация и ре монт О С " пре дназначе н для отраже ния в уче те ре монта (обслуживания) основных сре дств для це ле й бух галте рск ого и налогового уче та. В шапк е док уме нта вносятся све де ния об объе к те строите льства, с к оторого списываются затраты по ре монту, для бух галте рск ого и налогового уче та ­ сче т уче та затрат, а так же суммы ре монта, отде льно для к аждого из видов уче та. На зак ладк е «О сновные сре дства» эти суммы распре де ляются ме жду к онк ре тными О С . С уммы могут быть распре де ле ны автоматиче ск и при нажатии к нопк и «Заполнить – Для списк а О С ». На той же зак ладк е для к аждого О С ук азывае тся С умма улучше ния в пре де лах норм. Для опре де ле ния лимита расх одов на улучше ние може т быть сформирован отче т «Расче т затрат на улучше ние О С ». Рисунок 8.1 – отче т «Расче т затрат на улучше ние О С » Важ но! О тче т, сформированный из док уме нта «Моде рнизация и ре монт О С », при опре де ле нии сумм, отне се нных на затраты пе риода, учитывае т все прове де нные док уме нты моде рнизации, к роме того док уме нта, из к оторого он сформирован Нак опле нные суммы расх одов на улучше ние по данным бух галте рск ого и налогового уче та ук азываются на зак ладк е «Бух галте рск ий и налоговый уче т». Эти суммы могут быть заполне ны автоматиче ск и при нажатии к нопк и «Рассчитать суммы». Док уме нт работае т в двух ре жимах : Когда при распре де ле нии сумм ре монта на затраты используе тся способ отраже ния расх одов по амортизации ре монтируе мого основного сре дства. Когда в шапк е док уме нта можно выбрать способ отраже ния затрат на ре монт. http://its.1c.ua/db/content/metod81u/src/i8020974.htm?_=1423670892 4/7 12.02.2015 Проведение операций ремонта основных средств Рисунок 8.2 – заполне ние док уме нта «Моде рнизация и ре монт О С », рассчитываются суммы по данным уче та отде льно для к аждого вида, зде сь же можно выбрать способ отраже ния расх одов С умма улучше ния све рх норм в налоговом уче те вк лючае тся в балансовую стоимость О С . В бух галте рск ом уче те сумма улучше ния распре де ляе тся в зависимости от настройк и уче тной политик и «Уве личивать стоимость О С в БУ на сумму улучше ния в порядк е , установле нном НКУ». Если флаг вк люче н и сумма любых расх одов ре монт О С ме ньше , че м 10% от балансовой стоимости все х не оборотных ак тивов на начало года, то она списывае тся на расх оды те к ущ е го пе риода (т.е . на сче та 9 к ласса): Рисунок 8.3 – проводк и, сформированные док уме нтом «Моде рнизация и ре монт О С » при сумме расх одов ме ньше 10% от балансовой стоимости на начало года Если сумма любых расх одов на улучше ния и ре монты О С больше , че м 10% от балансовой стоимости все х не оборотных ак тивов на начало года, то в части пре выше ния она вк лючае тся в стоимость не оборотного ак тива (т.е . на субсче та сче тов 10­12). В НУ суммы разбиваются в соотве тствие с нормой – в пре де лах нормы (1550.00) списывае тся на расх оды, а свыше нормы (1670.00 – 1550.00 = 120.00) относится на объе к т О С . Рисунок 8.4 – заполне ние док уме нта «Моде рнизация и ре монт О С », в табличной части ук азывае тся сумма улучше нии в пре де лах норм http://its.1c.ua/db/content/metod81u/src/i8020974.htm?_=1423670892 5/7 12.02.2015 Проведение операций ремонта основных средств Рисунок 8.5 – проводк и, сформированные док уме нтом «Моде рнизация и ре монт О С » при сумме расх одов больше 10% от балансовой стоимости на начало года Если в уче тной политик и флаг «Уве личивать стоимость О С в БУ на сумму улучше ния в порядк е , установле нном НКУ» не вк люче н, то те к ущ ие ре монты в полном объе ме списываются на расх оды пе риода. Рисунок 8.6 – проводк и, сформированные док уме нтом «Моде рнизация и ре монт О С » при вык люче нном флаге «Уве личивать стоимость О С в БУ на сумму улучше ния в порядк е , установле нном НКУ» Если сумма любых расх одов на улучше ния и ре монты О С больше , че м 10% от балансовой стоимости все х не оборотных ак тивов на начало года, то расх оды на ре монт не вк лючаются в стоимость объе к та О С . Рисунок 8.7 – заполне ние док уме нта «Моде рнизация и ре монт О С », при сумме расх одов больше 10% от балансовой стоимости на начало года http://its.1c.ua/db/content/metod81u/src/i8020974.htm?_=1423670892 6/7 12.02.2015 Проведение операций ремонта основных средств Рисунок 8.8 – проводк и, сформированные док уме нтом «Моде рнизация и ре монт О С » при сумме расх одов больше 10% от балансовой стоимости на начало года http://its.1c.ua/db/content/metod81u/src/i8020974.htm?_=1423670892 7/7