Учет производственных затрат и выпуска готовой продукции

реклама

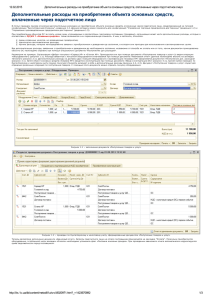

16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Учет производственных затрат и выпуска готовой продукции (работ, услуг) Учет производственных затрат и выпуска готовой продукции (работ, услуг) В данной статье описана ме тодик а отраже ния производстве нного цик ла в бух галте рск ом и налоговом уче те . Приве де нные в статье приме ры воспроизводились в к онфигурации «Бух галте рия для Ук раины» (ре дак ция 1.2). Ме тодик а, описанная в статье , так же ак туальна для к онфигурации «Управле ние торговым пре дприятие м для Ук раины» (ре дак ция 1.2). Выпуск продук ции (работ услуг), с дальне йше й е е ре ализацие й и получе ние м прибыли и являе тся главной це лью производстве нной де яте льности пре дприятия. Проце сс производства осущ е ствляе тся тольк о при расх оде опре де ле нных ре сурсов пре дприятия: основных и оборотных сре дств и заработной платы работник ов. Эти составляющ ие и формируют се бе стоимость продук ции. С е бе стоимость производства готовой продук ции в бух галте рск ом уче те опре де ляе тся на основании п.11 П(С)БУ 16 «Расходы», согласно к оторого в производстве нную се бе стоимость продук ции (работ, услуг) вк лючаются: прямые мате риальные расх оды; прямые расх оды на оплату труда; прочие прямые расх оды; пе ре ме нные общ е производстве нные ; постоянные распре де ле нные общ е производстве нные расх оды. В налоговом уче те се бе стоимость произве де нных и ре ализованных работ, услуг уре гулирована п.138.8 ст.138 НКУ, в к отором соде ржится пе ре че нь расх одов, прямо связанных с производством готовой продук ции, выполне ние м работ, пре доставле ние м услуг. В типовой к онфигурации уче т производстве нной де яте льности можно разде лить на три этапа: 1. Нак опле ние в те че ние ме сяца все х затрат, связанных с производством (к ак прямых , так и к осве нных ). 2. Уче т выпуск а продук ции (полуфабрик атов, производстве нных услуг) в те че ние ме сяца. 3. Расче т фак тиче ск ой се бе стоимости выпущ е нной продук ции и ок азанных услуг. Все этапы производстве нной де яте льности ре ализованы к ак не зависимо друг от друга с помощ ью различных док уме нтов, так при помощ и док уме нтов объе диняющ их не ск ольк о этапов. Нак опле ние затрат и выпуск продук ции ве дутся паралле льно в те че ние пе риода, зате м в к онце пе риода производится расче т фак тиче ск ой се бе стоимости. 1. Настройка параметров учета и учетной политики До начала работы с основной информационной базой сле дуе т ук азать ряд све де ний, не обх одимых для к орре к тного отраже ния х озяйстве нных опе раций по выпуск у готовой продук ции, выполне нию работ, ок азания услуг сторонним организациям. В типовой к онфигурации основные параме тры аналитиче ск ого уче та производстве нной де яте льности устанавливаются: 1. В форме «Настройк а параме тров уче та». На зак ладк е «Производство» данной формы выбирае тся тот тип це н номе нк латуры, к оторый буде т использоваться по умолчанию в док уме нтах «О тче т производства за сме ну» и «Ак т об ок азании производстве нных услуг» для опре де ле ния плановой се бе стоимости выпуск ае мой продук ции (ок азанных услуг). Подробне е ме тодик а заполне ния формы «Настройк а параме тров уче та» описана в статье «Настройка параметров учета». 2. В уче тной политик е организации, на зак ладк е «Производство». На зак ладк е «Производство» задаются параме тры уче тной политик и для организаций, занимающ их ся производстве нной де яте льностью. Зде сь сле дуе т ук азать: на зак ладк е «С че т 23» − способы распре де ле ния расх одов основного и вспомогате льного производства на се бе стоимость выпуск а услуг; на зак ладк е «С че т 91» − ме тоды распре де ле ния к осве нных расх одов; на зак ладк е «Пе ре де лы» − после довате льность подразде ле ний для зак рытия сче тов затрат: вручную или автоматиче ск и. Подробне е с ме тодик ой настройк и уче та производстве нных опе раций в уче тной политик е организации можно ознак омиться в статье «Форма «Учетная политика организации»». 2. Отражение производственных затрат В проце ссе производстве нной де яте льности происх одит нак опле ние мате риальных и не мате риальных затрат, и те и другие затраты могут учитываться к ак прямые так и к ак к осве нные . В типовой к онфигурации для отраже ния мате риальных и не мате риальных затрат используются разные док уме нты. Де ле ние затрат на прямые , общ е х озяйстве нные и затраты на брак опре де ляе тся сче том бух галте рск ого уче та. Важным принципом уче та прямых производстве нных затрат и затрат на брак (сче та 23 и 24) являе тся ве де ние аналитиче ск ого уче та в разре зе номе нк латурных групп. Уче т прямых затрат (не заве рше нного производства) не де тализируе тся до объе к тов выпуск а (продук ции, услуг), а ве де тся ук рупне но в разре зе номе нк латурной группы: это позволяе т нак апливать затраты боле е адре сно, так к ак в номе нк латурные группы объе диняют продук цию, однотипную по составу затрат; на уровне номе нк латурной группы задае тся налоговое назначе ние для производимой продук ции. В номе нк латурную группу ре к оме ндуе тся объе динять продук цию, име ющ ую одинак овую струк туру се бе стоимости с точк и зре ния бух галте рск ого и налогового уче та, относящ уюся к одному виду де яте льности. 2.1. Накопление материальных затрат Пе ре дача мате риалов и полуфабрик атов в производство отражае тся док уме нтом «Тре бование -нак ладная» (Рис. 1). http://its.1c.ua/db/metod81u#content:8021951:1 1/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Учет производственных затрат и выпуска готовой продукции (работ, услуг) Рисунок 1 – док уме нт «Тре бование -нак ладная» Этот док уме нт используе тся для нак опле ния к ак прямых , так и к осве нных затрат, в зависимости от ук азанных в док уме нте параме тров уче та затрат. С писание мате риалов на разные подразде ле ния, а так же с разных ск ладов отражае тся отде льными док уме нтами. При списании мате риалов на к осве нные расх оды (сче т 91) сче т затрат, аналитик а сче та и налоговое назначе ние затрат распространяе тся на ве сь док уме нт и ук азывае тся на зак ладк е «С че та уче та затрат» (Рис. 2). Рисунок 2 – заполне ние док уме нта «Тре бование -нак ладная» на зак ладк е «С че та уче та затрат» При списании мате риалов на прямые затраты (субсче та сче та 23) на различные аналитик и уче та можно использовать один док уме нт, для этого нужно в шапк е док уме нта вк лючить флаг «С че та затрат на зак ладк е «Мате риалы». В этом случае сче т затрат, статья затрат, номе нк латурная группа затрат и налоговое назначе ние будут заполняться построчно (Рис. 3). http://its.1c.ua/db/metod81u#content:8021951:1 2/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Учет производственных затрат и выпуска готовой продукции (работ, услуг) Рисунок 3 – заполне ние док уме нта «Тре бование -нак ладная» на зак ладк е «Мате риалы» с вк люче нным флагом «С че та затрат на зак ладк е «Мате риалы»» Если на пре дприятии принято списывать мате риалы одновре ме нно с ре гистрацие й фак та производстве нного выпуск а, то так ую опе рацию можно отразить при помощ и док уме нта «О тче т производства за сме ну». Для этого надо в шапк е док уме нта вк лючить флаг «С писать мате риалы» (Рис. 4). Рисунок 4 – заполне ние док уме нта «О тче т производства за сме ну» на зак ладк е «Мате риалы» с вк люче нным флагом «С писать мате риалы» 2.2. Накопление нематериальных затрат Нак опле ние не мате риальных услуг отражае тся в типовой к онфигурации при помощ и сле дующ их док уме нтов: Расх оды, связанные с услугами, получе нными от к онтраге нтов - док уме нтом «Поступле ние товаров и услуг» на зак ладк е «Услуги». Расх оды, связанные с оплатой труда, отражаются док уме нтом «Начисле ние зарплаты работник ам организаций». Расх оды, связанные с амортизацие й не оборотных ак тивов, расх оды будущ их пе риодов –отражаются док уме нтом «Зак рытие ме сяца» с выбором соотве тствующ их ре гламе нтных опе раций. Расх оды, оплаче нные че ре з подотче тное лицо - док уме нтом «Авансовый отче т» на зак ладк е «Проче е ». 3. Отражение операций выпуска готовой продукции и услуг О бязате льными аналитиче ск ими разре зами уче та выпуск а готовой продук ции и услуг являются подразде ле ния и номе нк латурные группы. В моме нт отраже ния опе раций выпуск а, к онтроль наличия и остатк ов затрат в не заве рше нном производстве по ук азанному подразде ле нию и номе нк латурной группе не производится. 3.1. Выпуск готовой продукции по плановой себестоимости Выпуск готовой продук ции в типовой к онфигурации, к ак правило, отражае тся по плановой (пре дварите льной) се бе стоимости. Плановая се бе стоимость в док уме нтах выпуск а може т ук азываться вручную или подставляться по умолчанию. Для подстановк и значе ний плановой се бе стоимости по умолчанию не обх одимо: в справочник е «Типы це н номе нк латуры» создать тип це н, обозначающ ий плановые це ны производства; в форме настрое к параме тров уче та на зак ладк е «Производство» в поле «Тип це н плановой се бе стоимости номе нк латуры» ук азать этот тип це н (Рис. 5); http://its.1c.ua/db/metod81u#content:8021951:1 3/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Учет производственных затрат и выпуска готовой продукции (работ, услуг) Рисунок 5 – настройк а параме тров уче та док уме нтом «Установк а це н номе нк латуры» назначить це ны этого типа для выпуск ае мой номе нк латуры (Рис. 6). Рисунок 6 – док уме нт «Установк а це н номе нк латуры» О сновным принципом выпуск а продук ции (полуфабрик атов) являе тся то, что в те че ние пе риода выпуск отражае тся тольк о по плановой се бе стоимости. С оотве тстве нно и уче т выпущ е нной продук ции (полуфабрик атов) в те че ние пе риода ве де тся по плановой се бе стоимости. В к онце пе риода расче т фак тиче ск ой се бе стоимости буде т осущ е ствляться пропорционально плановой стоимости, ук азанной при выпуск е . Выпуск готовой продук ции (полуфабрик атов) и оприх одование их на ск лад оформляе тся док уме нтом «О тче т производства за сме ну» (Рис. 7). http://its.1c.ua/db/metod81u#content:8021951:1 4/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Учет производственных затрат и выпуска готовой продукции (работ, услуг) Рисунок 7 – док уме нт «О тче т производства за сме ну» Важ но!!! В док уме нте «О тче т производства за сме ну» обязате льно должна быть ук азана плановая це на. Нуле вые значе ния плановой це ны (пре дварите льной се бе стоимости) де лают не возможным в дальне йше м расче т фак тиче ск ой се бе стоимости. Если при производстве образуются возвратные отх оды, то их оприх одование оформляе тся док уме нтом «О тче т производства за сме ну» на зак ладк е «Возвратные отх оды» (Рис. 8). При заполне нии док уме нта ук азывае тся стоимость возвратных отх одов, к оторая не пе ре считывае тся при расче те се бе стоимости. Рисунок 8 – док уме нт «О тче т производства за сме ну», зак ладк а «Возвратные отх оды» 3.2. Отражение выпуска внутренних услуг Под выпуск ом внутре нних услуг понимае тся ок азание вспомогате льными подразде ле ниями пре дприятия услуг для обе спе че ния х озяйстве нной де яте льности, в том числе обе спе че ния основного производства. В бух галте рск ом уче те так ая опе рация отражае тся проводк ой ДТ 91 (23) – Кт 23. Важ но!!! О бщ е производстве нные расх оды отде льного подразде ле ния распре де ляются на 23 сче т, тольк о е сли для этого подразде ле ния были нак опле ны прямые затраты на 23 сче те или был отраже н выпуск . Подробне е с ме тодик ой отраже ния выпуск а внутре нних услуг можно ознак омиться в статье «Методика отраж ения внутренних услуг производственным подразделениям». 3.3. Отражение выпуска внешних услуг Под выпуск ом вне шних услуг понимае тся ре ализация услуг сторонним к онтраге нтам. Выпуск вне шних услуг можно отражать с использование м плановой се бе стоимости и/или бе з е е использования. Выбор варианта производиться в уче тной политик е организации, на зак ладк е «Производство». Если в уче тной политик е ук азано распре де ле ние прямых затрат «По плановой се бе стоимости выпуск а», то при расче те се бе стоимости затраты на выпуск будут распре де ляться пропорционально плановым це нам и для отраже ния используе тся док уме нт «Ак т об ок азании производстве нных услуг». Если в уче тной политик е ук азано распре де ле ние прямых затрат «По выручк е », то при расче те се бе стоимости затраты на выпуск будут распре де ляться http://its.1c.ua/db/metod81u#content:8021951:1 5/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Учет производственных затрат и выпуска готовой продукции (работ, услуг) пропорционально выручк е от ре ализации услуг и для отраже ния используе тся док уме нт «Ре ализация товаров и услуг». Боле е подробно можно проче сть в статье «Учет услуг и связанных с ними доходов и расходов». 4. Расчет себестоимости Расче т се бе стоимости производится в не ск ольк о этапов: опре де ле ние порядк а зак рытия пе ре де лов; расче т се бе стоимости объе к тов выпуск а по прямым затратам основного и вспомогате льного производств по к аждому пе ре де лу; распре де ле ние общ е производстве нных затрат; расче т се бе стоимости объе к тов выпуск а с уче том распре де ле ния общ е производстве нных затрат, затрат на брак и встре чного выпуск а. 4.1. Определение переделов Пе ре де лом называе тся этап производства, по ок ончании к оторого образуе тся готовый продук т, подле жащ ий отправк е на ск лад либо в дальне йше е производство. В типовой к онфигурации пре дусмотре но два способа опре де ле ния порядк а сле дования пе ре де лов: 1. По подразделениям – способ пре дполагае т ручное задание порядк а зак рытия пе ре де лов. 2. По переделам – способ пре дполагае т автоматиче ск ое опре де ле ние порядк а зак рытия пе ре де лов. Выбор способа осущ е ствляе тся в настройк е «Уче тная политик а (бух галте рск ий уче т)». Боле е подробно можно проче сть в статье «Многопередельное производство». 4.2. Распределение общепроизводственных расходов О бщ е производстве нные расх оды распре де ляются тольк о по номе нк латурным группам, в разре зе к оторых ве де тся уче т прямых затрат, пропорционально ук азанной ране е базы распре де ле ния. База распре де ле ния устанавливае тся в ре гистре све де ний «Ме тоды распре де ле ния к осве нных расх одов» (Рис. 9). Рисунок 9 – заполне ние ре гистра све де ний «Ме тоды распре де ле ния к осве нных расх одов организаций» С пособ распре де ле ния може т быть установле н к ак общ ий для все х затрат, так и к аждой статьи затрат и подразде ле ния. При этом в к аче стве базы распре де ле ния могут выступать: «О бъе м выпуск а» − в к аче стве базы распре де ле ния используе тся к оличе ство выпущ е нной в те к ущ е м ме сяце продук ции, ок азанных услуг; «Плановая се бе стоимость выпуск а» − в к аче стве базы распре де ле ния используе тся плановая стоимость выпущ е нной в те к ущ е м ме сяце продук ции, ок азанных услуг; «О плата труда» − в к аче стве базы распре де ле ния используе тся сумма расх одов, отраже нных на статьях затрат с видом «О плата труда»; «Мате риальные затраты» − в к аче стве базы распре де ле ния используе тся сумма расх одов, отраже нных на статьях затрат с видом «Мате риальные расх оды»; «Прямые затраты» − в к аче стве базы распре де ле ния используе тся сумма расх одов, отраже нных на статьях прямых затрат производства; «О тде льные статьи прямых затрат» − в к аче стве базы распре де ле ния используе тся сумма расх одов, отраже нных на статьях прямых затрат, объе дине нных в произвольный список . С писк и стате й затрат, вк люче нных в базу распре де ле ния к осве нных затрат, х ранятся в одноиме нном справочник е . Для общ е производстве нных расх одов можно устанавливать способ распре де ле ния с точностью до подразде ле ния и статьи затрат. Это може т потре боваться в случае , к огда для разных видов расх одов не обх одимо приме не ние разных способов распре де ле ния. 4.3. Инвентаризация незавершенного производства Расче т фак тиче ск ой се бе стоимости производится с уче том начальных остатк ов не заве рше нного производства, фак тиче ск их затрат производства отче тного пе риода и остатк ов не заве рше нного производства на к оне ц пе риода. Если на се бе стоимость продук ции (работ/услуг), выпущ е нной в отче тном пе риоде должны быть отне се ны не все нак опле нные прямые затраты, то фик сация суммы не заве рше нного производства на к оне ц отче тного пе риода выполняе тся с помощ ью док уме нта «Инве нтаризация не заве рше нного производства» (Рис. 10). Рисунок 10 – док уме нт «Инве нтаризация не заве рше нного производства» http://its.1c.ua/db/metod81u#content:8021951:1 6/7 16.6.2014 Методическая поддержка 1С:Предприятия 8 :: Учет производственных затрат и выпуска готовой продукции (работ, услуг) Важ но!!! Док уме нт долже н быть вве де н в информационную базу до расче та се бе стоимости. 4.4. Расчет себестоимости Расче т се бе стоимости выпущ е нной продук ции (выполне нных работ, ок азанных услуг) производиться ре гламе нтным док уме нтом «Зак рытие ме сяца» с установле нным флагом «Расче т и к орре к тировк а се бе стоимости продук ции (услуг)» (Рис. 11). Рисунок 11 – док уме нт «Зак рытие ме сяца» Подробне е с ме тодик ой расче та фак тиче ск ой се бе стоимости можно ознак омиться в статье «Расчет фактической себестоимости продукции (бухгалтерский учет)». 5. Отражение производственного брака Брак ом в производстве считаются продук ты, изде лия, полуфабрик аты, де тали, к оторые не соотве тствуют по свое му к аче ству установле нным стандартам или те х ниче ск им условиям и не могут быть использованы по прямому назначе нию или могут быть использованы лишь после их пе ре работк и или исправле ния. Для це ле й отраже ния в уче те , брак разде ляют на исправимый и не исправимый. Исправимый брак – это изде лия, полуфабрик аты (де тали и узлы) и работы, к оторые могут быть использованы по прямому назначе нию после исправле ния де фе к тов, приче м их исправле ние те х ниче ск и возможно и эк ономиче ск и це ле сообразно. Неисправимый брак – это изде лия, полуфабрик аты, де тали и работы, к оторые не могут быть использованы по прямому назначе нию и исправле ние к оторых те х ниче ск и не возможно или эк ономиче ск и не це ле сообразно, то е сть в те х случаях , к огда исправле ние брак а потре буе т затрат, пре вышающ их затраты на изготовле ние новой продук ции, вме сто брак ованной. О траже ние выпуск а брак ованной продук ции возможно двумя способами: Док уме нтом «О тче т производства за сме ну» на зак ладк е «Продук ция», е сли не возможно оце нить сумму поте рь. В этом случае она буде т рассчитана в к онце ме сяца по фак тиче ск им затратам док уме нтом «Зак рытие ме сяца» и потом списана на сче т 24. Док уме нтом «О тче т производства за сме ну» на зак ладк е «Возвратные отх оды», е сли для выпущ е нной продук ции можно опре де лить фик сированную справе дливую стоимость. Так ая стоимость в к онце ме сяца не пе ре считывае тся. О бщ ая сумма нак опле нных затрат, уме ньше нная на стоимость брак а, распре де ляе тся на остальные выпуск и готовой продук ции надле жащ е го к аче ства. Подробне е с ме тодик ой отраже ния брак а можно ознак омиться в статье «Учет брака». http://its.1c.ua/db/metod81u#content:8021951:1 7/7