МониторING рынков от 15.01.16

реклама

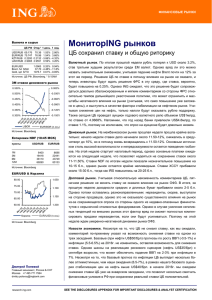

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Kjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 76.523 76.53 -0.14% 83.150 83.42 0.00% 0.2103 0.2131 1.35% 3.1985 3.1733 -2.66% EUR/USD Brent, fut $/bbl Gold, spt $/TO 2.65% 2.83% 0.35% -1.08% 1.0848 0.00% -0.11% 30.81 1.45% -11.0% 1081.5 0.00% -1.87% Источник: ЦБ РФ, Bloomberg. * 9.15AM 3M ставки денежного рынка 0.000% 0.650% 0.600% -0.030% 0.550% 0.500% -0.060% 0.450% -0.090% 0.400% -0.120% 0.350% 0.300% -0.150% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (10:30 MCK) пункты USD/RUB EUR/RUB 6620 19225 38159 75472 7843 23055 46293 93663 1M 3M 6M 12M Источник: Bloomberg, Reuters EUR/USD & Корзина 1.025 82.50 77.50 1.075 72.50 1.125 67.50 62.50 1.175 Корзина EUR/USD (п.ось) Источник: Bloomberg МониторING рынков Потребительская уверенность подорвана 3 месяца Валютный рынок. Вчерашние попытки нефти подняться с менее US$30/брл до US$31/брл. обеспечили рост рубля с почти 77/USD до 76.20/USD в вечерние часы, но сегодняшнее снижение азиатских бирж толкает нефть назад к US$30/брл. Рубль с открытия устремляется к 76.50-76.80/USD, и на этом фоне шансы закрепиться выше 77/USD остаются. Из локальных новостей отметим комментарии зампреда ЦБ Ксении Юдаевой о том, что снижение инфляции и, как следствие, ставок в текущих условиях видится меньшим. Это повышает шансы на неизменность ставки в январе, однако существенную поддержку рублю вряд ли окажет. Также отметим, что обновленный прогноз Минэкономики в качестве базового рассматривает комбинацию US$40/брл и 68.3/USD, предполагая снижение рублевой цены на нефть с RUB3165/брл до почти RUB2700/брл. Это позволит скорректировать параметры бюджета, однако, по нашим оценкам, властям все же придется искать дополнительные источники доходов и финансирования дефицита даже при новых цифрах. Денежный рынок. Торги на межбанковском рынке по-прежнему проходили около отметки 11%, на свопах ставки с открытия опускались с 10.75-11% до 10.50-10.70% при среднедневной около 10.70%. Отметим некоторое снижение спрэда свопов к ставкам депо по сравнению с концом 2015 года, что может указывать о некоторой стабилизации ситуации с долларовой ликвидностью. Это может отчасти объяснять и относительную стабильность рубля. Сегодня Казначейство проведет первый в этом году аукцион репо с лимитом 150 млрд. руб. В условиях сохранения уровня ликвидности около 2 трлн. руб. ставки должно оставаться стабильными. На рынке NDF ставки до года в среднем прибавили около 8-14 б.п. (1M – 10.60%, 3М – 10.68%, 12М – 10.60%), XCCY до 3 лет выросли на 23-27 б.п., IRS выше на 5-10 б.п. Долговой рынок. Кривая ОФЗ в четверг осталась практически на месте, сохраняя инвертированную форму. На фоне снижения ожиданий понижения ставки в январе иностранные инвесторы сокращают позиции в длинных выпусках, тогда как в коротких выпусках и флоатерах более активны локальные участники. Нефть и рубль будут определять дальнейшее направление рынка, однако баланс потоков, вероятно, продолжит оставаться от нейтрального до умеренно-негативного. Новости экономики. Индекс потребительской уверенности Росстата в 4К15 снизился с -24 до -26 из-за снижения всех основных составляющих. Однако опрос проводился в ноябре, т.е. до падения рубля и усиления пессимистичных прогнозов. Оставаясь выше минимумов 2009г. он также плохо согласуется с фактической динамикой потребления, которая уже хуже, чем в 2009г. Последние опросы ВЦИОМ/Левада-центра дают более правдоподобную картину: уверенность на минимумах 2015г., предполагая дальнейшее падение потребления в 2016г. Но для ЦБ это не является сигналом к действию, ведь регулятор вынужден соблюдать баланс между поддержкой экономики через понижение ставки и привлекательностью сбережений в рублях, которая прямо зависит от ключевой ставки ЦБ (через депозиты). Прогноз ING Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com (на конец квартала) 1К16 2К16 3К16 4К16 1К17 USD/RUB EUR/RUB EUR/USD Нефть Urals, средн. (US$/брл.) 72.60 74.05 1.02 35.0 68.30 67.00 0.98 40.0 63.90 67.10 1.05 50.0 62.20 68.45 1.10 55.0 57.50 64.45 1.12 60.0 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 15.01.2016 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2