Инвестиционные идеи [март 2014 года]

реклама

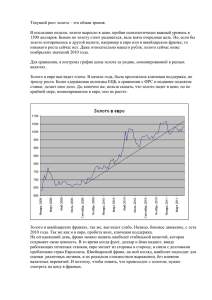

Инвестиционные идеи [март 2014 года] Структурный продукт на золото: потенциал роста есть, но ограниченный Аналитическая справка Падение цен на золото в 2013 году спровоцировало спрос на данный металл со стороны потребителей, частично нивелировав давление на котировки из-за продаж со стороны ETF и тем самым уменьшив профицит предложения на рынке. Особенно значимый вклад в этот процесс был со стороны Китая. По оценкам China Gold Association спрос на золото в стране в 2013 году составил 1 176 т, что на 52 % больше, чем в 2012 году. При этом, если анализировать поквартальный спрос, то максимума он достиг в 4 кв. 2013 года, когда цены на золото достигали минимальных значений. В 4 кв. 2013 года потребление золота в Поднебесной составило около 400 т. В целом же в 2013 году в совокупности с Индией Китай обеспечил прирост спроса на указанный драгоценный металл порядка 500 т (из 800 т по всему миру). Это всего на 100 т меньше, чем было продано фондами (около 900 т). Таким образом, рост спроса оказал демпфирующий эффект, остановив падение котировок на золото. График вложений в «золотые» ETF: Спрос на золото в Индии и Китае, т: Другим немаловажным фактором, который оказывает поддержку ценам на золото и дает фундаментальную базу для сохранения цен на золото выше 1 200 $/унц., является средний уровень издержек all-in cost (производственные издержки + инвестиции на поддержание текущих мощностей + SG&A расходы). По оценкам экспертов, сейчас они находятся на уровне 1 200 $/унц., падение цен ниже этой отметки делает нерентабельным добычу золота порядка 2530 % производителей. Такая ситуация, в случае сохранения текущих трендов в структуре баланса спроса и предложения на указанный металл, может сформировать дефицит предложения золота порядка 500 т, что станет рекордным показателем за последние 10 лет. Сбалансированным рынок выглядит при сокращении предложения в 2014 году на 5-7 % .При таком сценарии ценам на золото сложно будет надолго опуститься ниже 1 200 $/унц., но и подняться выше 1 400 $/унц. Динамика средних цен на золото и издержек (all-in cost), $/унц.: Технически после пробоя линии нисходящего тренда (обозначен на графике красной линией) сформировалась минимальная цель 1 360 $, а максимальная 1 560 $ за унцию. В случае же прорыва уровня сопротивления 1 430 $ (линия синего цвета) начнет реализовываться графическая модель «двойное дно» с целевым уровнем в 1 670 $. Мы предлагаем реализовать структурный продукт на рост золота с защитой капитала на неограниченный рост и с ограничением роста в 15 %, но с увеличенным коэффициентом участия. Выплаты по СП с неограниченным ростом: Выплаты по СП с ограничением роста в 15 %: Условия структурных продуктов Данные структурные продукты позволяют получать доход при росте цен на золото, в то 1 же время обеспечивая полную защиту от снижения котировок на этот драгоценный металл. 2 Ниже приведены значения коэффициентов участия (КоУ) до марта 2015 года: Срок Неограниченный рост Ограничение роста в 15 % Март 2015 года КоУ = 100 % КоУ = 200 % Расчет коэффициента участия произведен без учета налогов. В следующей таблице даны примеры изменения счета по окончании действия структурных продуктов в марте 2015 года: Изменение цен на золото Неограниченный рост -30 % -10 % 0% 10 % 15 % 20 % 100 % 100 % 100 % 110 % 115 % 120 % Ограничение роста в 15 % 100 % 100 % 100 % 120 % 130 % 130 % Состав продукта Структурный продукт представляет собой комплексный инструмент инвестирования, средства инвестора распределяются между облигациями/депозитами и опционами. 1 2 Без учета кредитных рисков инструментов с фиксированной доходностью (депозитов, облигаций). Показывает, какой процент от роста цен на золото выплачивается. Крупным частным и институциональным клиентам мы можем создать структурный продукт с учетом индивидуальных потребностей. Для получения дополнительной информации вы можете заполнить форму обратного звонка: http://www.finam.ru/services/indexing/ Настоящий материал и содержащиеся в нем сведения предназначены для клиентов ЗАО «ФИНАМ», носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни ЗАО «ФИНАМ» не заявляют и не гарантируют ни прямо ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ЗАО «ФИНАМ», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ЗАО «ФИНАМ» категорически запрещено.