Магомедова М.М., Камалова Т.А. Маркетинговое исследование рекламного рынка России

реклама

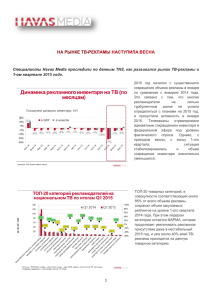

Магомедова М.М., Камалова Т.А. Маркетинговое исследование рекламного рынка России До сентября 2008 года российский рекламный рынок был одним из самых быстрорастущих в мире, однако из-за экономического кризиса многие рекламодатели существенно урезали свои маркетинговые бюджеты или вовсе отказались от рекламы, что повлекло за собой сначала резкий спад на рекламном рынке в конце 2008 года, а затем стагнацию, которая продолжалась весь 2009 год. В настоящее время рекламный рынок стал полностью монополизированным, число крупных игроков, присутствующих на рекламном рынке не увеличивается, количество мелких рекламных агентства, занимающихся продвижением посредством рекламы в 2008 сократилось на 30% Весь рекламный рынок страны за прошлый год оценивается в 256 миллиардов. Это на 27 % меньше, чем годом ранее. Наибольшее падение объема рекламы зафиксировано в сегменте печатных СМИ, на радио и сегменте наружной рекламы. Среди категорий, которые заняли почти 40% рынка — реклама косметики и предметов гигиены, продуктов питания, торговли-ритейл и услуг. Первые десять категорий составили практически весь рекламный рынок. Есть категории, которые сократили бюджеты, в других категориях произошло перераспределение (продукты питания увеличили долю на ТВ и ООН, практически ничего не изменив в прессе; связь сильно увеличила ТВ-бюджеты, в ущерб остальным медиа). Общее количество рекламодателей в среднем по рынку упало на 6%. Сокращение числа рекламодателей было неоднородно по типам компаний. Первая двадцатка почти не поменялась. Первые три компании — Procter & Gamble, L`Oreal и Unilever — остались без изменений. Произошло серьезное вымывание рекламодателей с бюджетами ниже среднего. При этом уровень запросов от рекламодателей, которые выливаются в реальное размещение, вырос во всех сегментах, включая прессу. Средний уровень скидок на рынке в первом полугодии 2009 увеличился на 7-10%. Таблица Динамика рекламного рынка по сегментам в 2008-2009 гг. Сегменты Январь-Сентябрь млрд. руб. Прирост в% 2008 год 2009 год 93.5-94.5 73.5-74.5 -21% 9.8-9.9 6.4-6.5 -35% Печатные СМИ 40.2-40.4 22.6-22.8 -44% в т.ч. газеты 10.3-10.4 6.4-6.5 -37% журналы 18.7-18.8 11.-11.2 -41% рекламные издания 11.1-11.2 4.9-5.0 -55% Телевидение Радио 211 Наружная реклама Интернет New Media Итого 33.8 - 34.0 19.6-19.8 -42% 5.1-5.2 5.2-5.3 +3% 3.2 2.5 -22% 186.0-187.0 130.0-131.0 -30% Самые большие суммы по-прежнему тратятся на телевизионную рекламу 112 миллиардов рублей по итогам 2009 года. Однако политика экономии рекламодателей отняла у ТВ 18 % рекламных бюджетов. При этом региональная реклама пострадала гораздо больше, чем федеральная. До 70 % инвестиционного фонда на российском телевидении составляют западные рекламодатели, они оказались более устойчивы к кризису. Категории, которые обеспечили наибольший объем рекламы — торговля, услуги, продукты питания, связь, развлечения, безалкогольные напитки. Доля каждого из таких рекламодателей была достаточно велика — от 2,5 до 5%. Это выше, чем по другим СМИ. Объем рекламы на радио в первом полугодии прошлого года упал на 36%(до 9 миллиардов рублей). Количество рекламного времени на радио, по сравнению с прошлым годом, несколько сократилось, как и количество роликов. Пропорционально уменьшилось и количество рекламодателей. Спад на рынке рекламы больнее всего ударил по печатным СМИ. Потери газет от сокращения рекламных площадей составили 35 %. По итогам года объем рекламы немного недотянул до уровня 9 миллиардов рублей. Журналы лишились 41 % своих доходов от рекламы (16 миллиардов рублей). Рекламные печатные издания, потеряли больше половины своих рекламных денег (7,7 миллиарда рублей). Заметное уменьшение доходов потребителей и частичный уход с рынка западных брэндов luxury-сегмента поставил в трудное положение глянцевые life-style издания. За два первых месяца 2009 года они потеряли до 25% рекламы. Объемы рекламы в прессе по полосам сократились на треть. Но количество рекламодателей при этом уменьшилось только на четверть. Перераспределение рекламных бюджетов в прессе не было столь значительным, как на ТВ. В прессе очень велико количество небольших рекламодателей – они составляют почти 50%. Первую строчку в списках рекламодателей занимает L’Oreal, хотя в категориях лидируют автомобили. По итогам года падение в сегменте наружной рекламы составило более 40 % (общий объем рекламы оказался на уровне 27 миллиардов рублей против 46 миллиардов в прошлом году). Вытянули этот сегмент рекламного рынка кондитеры и производители газировки, которые в прошлом году стали активнее рекламировать свой товар на уличных рекламных носителях. Количество рекламодателей выросло на 4%, по сравнению с прошлым годом. Очередной мониторинг наружной рекламы, проведенный в январе 2009 в 50 крупнейших городах России, зафиксировал 195 700 рекламных 212 поверхностей размером от ситиформата(1,8 х 1,2м) и крупнее. Примерно треть из них размещена в столицах, чуть меньше трети в 12 городах с населением от миллиона человек, оставшаяся треть - в 36 городах с населением от 200 тыс. до 1 млн. В Москве сосредоточено около 45 000 рекламных поверхностей, не учитывая перетяжки, или 23% от общего количества в 50 городах, в Петербурге их 22 300. Среди городов с населением порядка 1 млн. человек наибольшее количество поверхностей находится в Новосибирске -7700, Екатеринбурге 7600 и Красноярске - 6600. Среди городов с меньшим населением первые три места делят Воронеж - 5100, Краснодар - 4600 и Ярославль - 3600. Однако, темпы роста в 2008 по сравнению с 2004 сократились в несколько раз: в крупных городах рост составил с 21 до 5,8%, в городах с меньшим количеством жителей - с 37,6 до 7,1%. В основном это объясняется завершением формирования рекламных сетей, насыщением городов рекламой, исчерпанием outdoor-емкости улиц и магистралей с наиболее благоприятными условиями для установки носителей. Весь рынок интернет-рекламы в 2009 году вырос на 8 %, до 19 миллиардов рублей. Главным образом, благодаря автопроизводителям, сделавшим ставку на более дешевый сегмент рынка. По итогам прошлого года они составили до 30 % всех рекламодателей в Сети. Свое присутствие на других рекламных носителях автодилеры в прошлом году сильно урезали, но в целом они попрежнему тратят на рекламу на телевидении, радио, в печатных СМИ и наружной рекламе гораздо большие суммы, чем в Интернете. Главной особенностью уходящего года является тенденция наличия в каждой товарной категории достаточно большого количество компаний, которые рекламируются только в сети и не рекламируются в других СМИ. Это характерно даже для топовых категорий, таких как связь, алкогольные напитки, пиво, финансы и др. Из всего вышеперечисленного можно сделать вывод, что ярких трендов всего два: объемы ТВ-рекламы сокращаются, а рынок интернет-рекламы растет. Причины подобной динамики кроются в перераспределении приоритетов рекламной политики большинства компаний. При распределении рекламного бюджета на первый план выходит «продающая» реклама, работающая точно по нужной целевой аудитории. Растущей популярности интернета способствует: наиболее низкая стоимость рекламного контакта, предельно точный таргетинг, мощные инструменты контроля и анализа результатов рекламной кампании. У компаний, которые работают в индустрии интернет-рекламы будут освобождаться ресурсы за счет отказов со стороны заказчиков, оказавшихся неспособными продолжать бизнес. И то и другое может спровоцировать рост цен. 213