Загрузить документ - Министерство финансов Челябинской

реклама

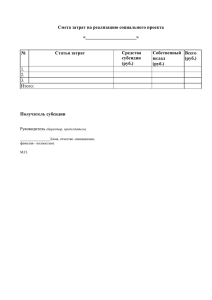

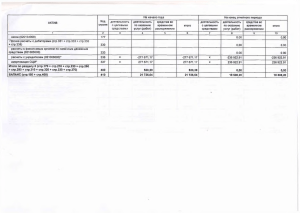

Совещание Министерство финансов Челябинской области Завершение операций по исполнению областного бюджета в 2011г. и кассовом исполнении бюджета в 2012 году Астахова Галина Анатольевна Заместитель Министра финансов Челябинской г. Челябинск 23.12.2011 Перечисление остатков средств на 1 января 2012 года Счет 40603 Остаток средств перечисляет Минфин области по состоянию на 01.01.2012 г. 20 л/cч БУ с признаком типа «ПЛ» – средства от оказания платных услуг 06 л/cч для учета средств от приносящей доход деятельности Счет 40601 Счет 40302 05 л/cч для учета средств во временном распоряжении 22 л/cч для учета средств ОМСа 20л/cч БУ с признаком типа «ВР» – средства во временном распоряжении Остаток средств перечисляет Бюджетное учреждение (БУ) после открытия лицевого счета до 31 января 2012г. Схема учета кассовых операций на лицевых счетах главных распорядителей и получателей средств областного бюджета в 2012г. Счет бюджета УФК № 40201810900000100027 л/с 02692000080 01- ЛС главного распорядителя средств 03- ЛС получателя средств (органы гос.власти и казенные учреждения) Счет учета средств во временном распоряжении Минфина № 40302810400004000001 05- ЛС средств во временном распоряжении (органы гос.власти и казенные учреждения) 14 - ЛС по переданным полномочиям бюджетным и автономным учреждениям (открытый органу гос.власти) Счет учета наличных средств из бюджета Минфина № 40116810 800000000024 отделений УФК по территориям № 40116 Схема учета кассовых операций на лицевых счетах областных бюджетных и областных автономных учреждений в 2012г. Счет бюджета УФК № 40201810900000100027 Другие источники средств Счет учета средств бюджетных и автономных учреждений Минфина № 40601810500003000001 20- ЛС бюджетного учреждения делится по признаку типа: «ГЗ» -субсидии на госзадание; «ПЛ» - средства от платных услуг; «ВР» - средства во временном распоряжении 30- ЛС автономного учреждения делится по признаку типа: «ГЗ» - субсидии на госзадание; «ПЛ» - средства от платных услуг; «ВР» - средства во временном распоряжении 21- ЛС отдельный бюджетного учреждения делится по признаку типа: «ЦС» - субсидии на иные цели; «БИ» - бюджетные инвестиции 31- ЛС отдельный автономного учреждения делится по признаку типа: «ЦС» - субсидии на иные цели; «БИ» - бюджетные инвестиции 22- ЛС бюджетного учреждения для учета средств ОМСа 32- ЛС автономного учреждения для учета средств ОМСа Счет учета наличных средств бюджетных и автономных учреждений Минфина № 40116810900000000005 отделений УФК по территориям № 40116 Операции на лицевых счетах бюджетных учреждений Операции со средства бюджетных учреждений по видам лицевых счетов осуществляются по КОСГУ и кодам субсидии: на 20 Лицевом счете бюджетного учреждения «без санкционирования» - субсидии на госзадание; - средства от платных услуг; - средства во временном распоряжении Без предоставления в Казначейство документов, подтверждающих возникновение денежных обязательств Остатки неиспользованных средств на начало финансового года используются на те же цели в следующем финансовом году на 21 Отдельном лицевом счете бюджетного учреждения «с санкционированием» - субсидии на иные цели; - бюджетные инвестиции на 22 Лицевом счете бюджетного учреждения для учета средств ОМСа «без санкционирования» С представлением в Казначейство документов, подтверждающих возникновение денежных обязательств Без предоставления в Казначейство документов, подтверждающих возникновение денежных обязательств Остатки неиспользованных на начало финансового года средств используются на те же цели при наличии потребности в них в соответствии с решением учредителя Операции со средствами автономных учреждений осуществляются по аналогичным видам лицевых счетов 30,31,32