Презентация доклада Натальи Шадриной "Эффекты

реклама

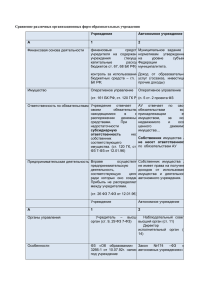

Эффекты деятельности автономного учреждения. Н.М. Шадрина , директор МАОУ прогимназия №108 Эффекты деятельности автономных учреждений. 1. 2. 3. 4. 5 6. 7. Эффективное расходование бюджетных средств. Самостоятельное расходование денежных средств от предпринимательской и иной приносящей доход деятельности. Расходование денежных средств без 94 –ФЗ. Упрощенная система налогообложения, экономия денежных средств . Отсутствие контроля за расходованием средств со стороны казначейства (счета АУ в кредитных организациях). Разделение руководителя ответственности с Наблюдательным советом. Конкурентоспособность на рынке образовательных услуг, привлечение дополнительного финансирования. Повышение эффективности бюджетных расходов (на примере частично проведенного ремонта). Общий школьный бюджет 15 156 149 3006721; 20% 12 149 428; 80% 1. Общая сумма бюджета 2. Муницип 12149428 альное задание 70% 3. Доход от 3006721 предприн имательс кой деятельн ости 30% 15118315 100% Повышение эффективности бюджетных расходов (на примере частично проведенного ремонта). 7,9; 8% 42; 42% 50,1; 50% Средства затраченные на текущий ремонт 2009 г, из них : 725 129 средства от экономии за теплоэнергию (выделенные бюджетом) 311279 собственные средства 363850 средства выделенные бюджетом 50 000 Самостоятельное расходование денежных средств. • Из 100% выделенных средств на коммунальные услуги , было сэкономлено 48% , (была улучшена материально-техническая база, повышена заработная плата) (диаграмма) • Из 100% выделенных денежных средств на ФОТ , было сэкономлено 9% (за счёт введения УСН) увеличена стимулирующая часть ФОТ. (диаграмма) 52% 48% Заплачено Экономия 91% 9% Денежные средства Экономия Конкурентоспособность на рынке образовательных услуг, привлечение дополнительного финансирования 20; 20% 80; 80% Общее количество детей 406 Количество предоставляемых дополнительных услуг 12 Количество детей охваченных доп. услугами 365 Процентное соотношение 90% Количество платных образовательных услуг 9 Количество детей охваченных платными услугами 328 Процентное соотношение 80% Самостоятельное расходование денежных средств. • 952 909 - средства потраченныё на зарплату за счет предпринимательской деятельности. • Увеличение оплаты труда на 11%. 11; 11% 89; 89% От управления затратами к управлению результатами № Наименование. 2007 2008 2009 1 Учитель высшей категории, 20 час ауд,4 неаудит. нагрузка, 25 уч-ся 11052 17220 22350 2 Учитель высшей категории, 20 час нагрузка, 25 уч-ся 10299 15485 17024 3 Учитель 1 категории, 20 час нагрузки, 25 уч-ся. 9500 13349 14500 1 20000 2 18000 18000 16000 16000 4672 14000 5689 14000 14000 4331 4870 12000 12000 3 16000 2544 12000 3695 10000 10000 10000 8000 8000 8000 6000 11052 12548 12548 6000 10299 11154 11154 9800 2000 0 0 2 3 10805 10805 2 3 4000 2000 1 6000 4000 4000 1 2 3 2000 0 1 Оценка финансовой устойчивости МАОУ прогимназия №108. Информационной базой для оценки финансовой устойчивости выбран бухгалтерский баланс. Проведение оценки финансовой устойчивости организации на основе данных бухгалтерского баланса является весьма обоснованным, так как он содержит существенную информацию о финансовом состоянии организации. Также необходимо отметить, что бухгалтерский баланс является наиболее доступным информационным источником, что является весомым фактором. Оценка финансовой устойчивости МАОУ прогимназия №108. • Показатели ликвидности используются как индикаторы способности предприятия своевременно исполнять обязательства по всем видам платежей. Чем больше степень способности исполнения обязательств по платежам, тем выше уровень ликвидности организации • Показатель важный, поскольку он используется для оценки имиджа организации, его инвестиционной привлекательности. Чем выше уровень инвестиционной привлекательности, тем выше уровень платежеспособности. Оценка финансовой устойчивости МАОУ прогимназия №108. • • • • • ДОХОДЫ ОТ ОКАЗАНИЯ УСЛУГ ЗА 4 МЕС.2010Г. 1270,6 Т.РУБ., ПО ОТНОШЕНИЮ К СООТВЕТСТВУЮЩЕМУ ПЕРИОДУ ПОШЛОГО (2009) ГОДА 1069,9 Т.РУБ., НАБЛЮДАЕТСЯ ТЕНДЕНЦИЯ РОСТА, УВЕЛИЧЕНИЕ НА 15,8%. (диаграмма) МАТЕРИАЛЬНЫЕ ЗАПАСЫ ПО СОСТОЯНИЮ НА 01 ЯНВАРЯ 2010Г. СОСТАВИЛИ В СУММОВОМ ВЫРАЖЕНИИ 485 Т.Р. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ : 403 Т.Р. В Т.Ч. ПОКУПАТЕЛИ И ЗАКАЗЧИКИ: 34 Т.Р . ДЕНЕЖНЫЕ СРЕДСТВА ПО СОСТОЯНИЮ НА 01 ЯНВАРЯ 2010Г.- 50 Т.Р. 2010 г. 1300 1200 1100 1000 900 800 700 600 500 400 300 200 100 0 2009 г. 1270,6 1069,9 2010 г. 2009 г. Оценка финансовой устойчивости МАОУ прогимназия №108. • • • • • • СТРУКТУРА РАСХОДОВ ПО ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2009Г.: МАТЕРИАЛЬНЫЕ ЗАТРАТЫ - 1667 Т.Р. ЗАТРАТЫ НА ОПЛАТУ ТРУДА- 872 Т.Р. ОТЧИСЛЕНИЯ - 131 Т.Р. ПРОЧИЕ ЗАТРАТЫ - 197 Т.Р. ИТОГО: 2867 Т.Р.-100% Мат. Затраты Затраты на з/п Отчисления Прочие затраты 58% 7% 5% 30% Оценка финансовой устойчивости МАОУ прогимназия №108. • НА ОСНОВАНИИ ДАННЫХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ЗА 2009Г. ПРОИЗВЕДЕН РАСЧЕТ: • КОЭФФИЦИЕНТА БЫСТРОЙ ЛИКВИДНОСТИ, КОТОРЫЙ СОСТАВИЛ: 0,5(ОПТИМАЛЬНОЕ ЗНАЧЕНИЕ 0.7). • КОЭФФИЦИЕНТ ПЛАТЕЖЕСПОСОБНОСТИ : 12,4 (ЗНАЧИТЕЛЬНО ВЫСОКИЙ ПОКАЗАТЕЛЬ, ПРИ ОПТИМАЛЬНОМ ЗНАЧЕНИИ 1) • КОЭФФИЦИЕНТ ФИНАНСОВОЙ УСТОЙЧИВОСТИ: 0,9 ( ПРИ ОПТИМАЛЬНОМ ЗНАЧЕНИИ 0,9) • КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ СОБСТВЕННЫМИ ИСТОЧНИКАМИ ФИНАНСИРОВАНИЯ: 0,3 ( ПРИ ОПТИМАЛЬНЫХ ЗНАЧЕНИЯХ ОТ 0,6-0,8) • РЕНТАБЕЛЬНОСТЬ ПРОДАЖ : 1,65% • РЕНТАБЕЛЬНОСТЬ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЯ: 0,5% Проблемы: 1. Несовершенство нормативной базы (нет нормативных документов регламентирующих деятельность проверяющих органов в части автономных учреждений , по привычке предъявляются требования как к бюджетным учреждениям.) 2. Нет муниципального норматива. 3. Формальный подход при установлении взаимосвязи между выполнением требований к оказанию услуги, индикаторов оценки выполнения задания и финансового обеспечения Изменения и дополнения: Федеральный закон от 3 ноября 2006 года № 174-ФЗ «Об автономных учреждениях» • Исключено: п.13. ст.2: • Автономное учреждение обеспечивает открытость и доступность следующих документов: • … • 9) аудиторское заключение о достоверности годовой бухгалтерской отчетности автономного учреждения Изменения и дополнения: Федеральный закон от 3 ноября 2006 года № 174-ФЗ «Об автономных учреждениях» • Статья 3. Имущество автономного учреждения Дополнено: 3.1. Перечни особо ценного движимого имущества определяются: 1)федеральными государственными органами, осуществляющими функции и полномочия учредителя, в отношении автономных учреждений, созданных на базе имущества, находящегося в федеральной собственности; 2) в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации в отношении автономных учреждений, которые созданы на базе имущества, находящегося в собственности субъекта Российской Федерации; 3) в порядке, установленном местной администрацией в отношении автономных учреждений, которые созданы на базе имущества, находящегося в муниципальной собственности. 3.2. Порядок отнесения имущества к категории особо ценного движимого имущества устанавливается Правительством Российской Федерации. Изменения и дополнения: Федеральный закон от 3 ноября 2006 года № 174-ФЗ «Об автономных учреждениях» П.6 ст.3: Автономное учреждение вправе вносить денежные средства и иное имущество в уставный (складочный) капитал других юридических лиц или иным образом передавать это имущество другим юридическим лицам в качестве их учредителя или участника только с согласия своего учредителя. Изменения и дополнения: Федеральный закон от 3 ноября 2006 года № 174-ФЗ «Об автономных учреждениях» • Автономное учреждение вправе с согласия своего учредителя вносить имущество, указанное в части 5 настоящей статьи, в уставный (складочный) капитал других юридических лиц или иным образом передавать это имущество другим юридическим лицам в качестве их учредителя или участника (за исключением объектов культурного наследия народов Российской Федерации, предметов и документов, входящих в состав Музейного фонда Российской Федерации, Архивного фонда Российской Федерации, национального библиотечного фонда). Изменения и дополнения: Федеральный закон от 3 ноября 2006 года № 174-ФЗ «Об автономных учреждениях» • Было: • Статья 4. Виды деятельности автономного учреждения: • … • 2. Учредитель устанавливает задания для автономного учреждения в соответствии с предусмотренной его уставом основной деятельностью. Автономное учреждение осуществляет в соответствии с заданиями учредителя и обязательствами перед страховщиком по обязательному социальному страхованию деятельность, связанную с выполнением работ, оказанием услуг. Изменения и дополнения: Федеральный закон от 3 ноября 2006 года № 174-ФЗ «Об автономных учреждениях» • Дополнено : • 2.1. Автономное учреждение не вправе отказаться от выполнения государственного (муниципального) задания. • 2.2. Уменьшение объема субсидии, предоставленной на выполнение государственного (муниципального) задания, в течение срока его выполнения осуществляется только при соответствующем изменении государственного (муниципального) задания Изменения и дополнения: Федеральный закон от 3 ноября 2006 года № 174-ФЗ «Об автономных учреждениях» • Статья 10. Наблюдательный совет автономного учреждения: • «…Количество представителей государственных органов и органов местного самоуправления в составе наблюдательного совета должно превышать одну треть от общего числа членов наблюдательного совета автономного учреждения» • … • «…4. Руководитель автономного учреждения и его заместители не могут быть членами наблюдательного совета автономного учреждения.» Изменения и дополнения: Федеральный закон от 3 ноября 2006 года № 174-ФЗ «Об автономных учреждениях» • Дополнено: • Не менее половины из числа представителей государственных органов и органов местного самоуправления составляют представители органа, осуществляющего функции и полномочия учредителя автономного учреждения. • П.4 дополнен: • Руководитель автономного учреждения участвует в заседаниях наблюдательного совета автономного учреждения с правом совещательного голоса. Изменения и дополнения: Федеральный закон от 3 ноября 2006 года № 174-ФЗ «Об автономных учреждениях» • Статья 13. Руководитель автономного учреждения: • … • 2. Руководитель автономного учреждения без доверенности действует от имени автономного учреждения, в том числе представляет его интересы и совершает сделки от его имени, представляет его годовую бухгалтерскую отчетность наблюдательному совету для утверждения, утверждает штатное расписание автономного учреждения, план его финансово-хозяйственной деятельности, регламентирующие деятельность автономного учреждения внутренние документы, издает приказы и дает указания, обязательные для исполнения всеми работниками автономного учреждения.