Анализ отчета о движении денежных средств

реклама

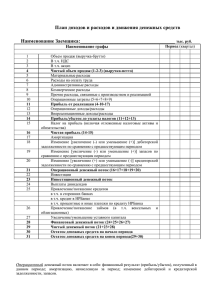

Анализ движения денежных потоков Денежный поток – это совокупность распределенных во времени объемов поступления и выбытия ДС в процессе хозяйственной деятельности организации. Положительным денежным потоком (ДП) называется поступление (приток) денежных средств. Отрицательным ДП называется выбытие (отток) денежных средств. Чистый денежный поток – разность между положительным и отрицательным ДП Задачи анализа денежных потоков • оценка оптимальности объемов денежных потоков организации; • оценка денежных потоков по видам деятельности; • оценка состава, структуры, динамики и направления движения денежных потоков; • выявление и измерение влияния различных факторов на формирование денежных потоков; • выявление и оценка резервов улучшения использования денежных средств. Источники анализа движения денежных средств • Форма №4 «Отчет о движении денежных средств»; • Форма №1 «Бухгалтерский баланс»; • Форма №2 «Отчет о прибылях и убытках» Классификация денежных потоков 1. По видам деятельности: 1) Денежный поток по операционной деятельности; 2) Денежный поток по инвестиционной деятельности; 3) Денежный поток по финансовой деятельности. Текущей является основная деятельность с организации в соответствии с ее уставом (производство продукции, выполнение работ, оказание услуг, сдача имущества в аренду и т.п.). Инвестиционная деятельность – связанная с капитальными вложениями основные средства и НМА, а также их продажа, осуществление долгосрочных финансовых вложений. Финансовая деятельность – связанная с краткосрочными финансовыми вложениями, выпуском ценных бумаг краткосрочного характера. 2. По участию в хозяйственном процессе: 1) Денежный поток по организации в целом; 2) Денежный поток по видам деятельности; 3) Денежный поток по структурным подразделениям; 4) Денежный поток по отдельным хозяйственным операциям. 3. По направлению: 1) Положительный денежный поток; 2) Отрицательный денежный поток. 4. По уровню оптимальности: 1) Избыточный денежный поток; 2) Дефицитный денежный поток. 5. По времени: 1) Ретроспективный (отчетный) денежный поток; 2) Оперативный денежный поток; 3) Планируемый денежный поток. 6. По моменту оценки стоимости денежного потока: 1) Настоящая стоимость денежного потока; 2) Будущая стоимость денежного потока. Прямой метод анализа движения ДС Метод основан на сравнении показателей, содержащихся в отчете «О движении денежных Средств», расчете и оценке необходимых показателей (темпы роста, удельный вес отдельных элементов притока и оттока ДС в их общем объеме) за анализируемый период. Недостаток метода: не позволяет выявить влияние факторов на изменение остатка ДС во взаимосвязи с изменением показателей, формирующих финансовый результат. Косвенный метод анализа Основан на корректировке суммы чистой прибыли по видам деятельности (текущей, инвестиционной, финансовой). В процессе корректировок финансового результата его величина преобразуется в величину изменения остатка денежных средств за анализируемый период: ПСКР = ΔДС, Где ПСКР – скорректированная сумма чистой прибыли за анализируемый период; ΔДС - изменение остатка денежных средств за анализируемый период. Чистый денежный поток (ЧДП) по текущей деятельности: ЧДПТ = ПЧ + АОС + АНА + ΔДЗ + ΔЗ + ΔКЗ, где ЧДПТ – сумма чистого ДП по текущей деятельности; ПЧ - сумма чистой прибыли; АЧ - сумма амортизации основных средств; АНА - сумма амортизации нематериальных активов; ΔДЗ - изменение суммы дебиторской задолженности; ΔЗ - изменение суммы запасов материальных оборотных средств; ΔКЗ - изменение суммы кредиторской задолженности. Чистый денежный поток по инвестиционной деятельности (ЧДПИ) ЧДПИ = ΔОС + ΔНА + ΔДФИ + ДП – ПИД + ΔПВА, где ΔОС – разность суммы поступления и выбытия основных средств; ΔНА - разность суммы поступления и выбытия нематериальных активов; ΔДФИ – разность между суммой реализации и приобретением долгосрочных финансовых активов; ДП – сумма дивидендов (процентов), полученным по ДФИ ПИД – сумма процентов, выплаченных в связи с инвестиционной деятельностью; ΔПВА – сумма изменения прочих внеоборотных активов. Чистый денежный поток по финансовой деятельности (ЧДПФ) ЧДПФ = ΔСК + ΔДЗК + ΔККЗ + ЦФ + ΔД, где ΔСК – сумма изменения собственного капитала; ΔДЗК – сумма изменения долгосрочных заемных средств; ΔККЗ – изменение суммы краткосрочных кредитов и займов; ЦФ - суммы поступивших средств целевого финансирования; ΔД - превышение (снижение) суммы дивидендов полученных над уплаченными по финансовой деятельности Коэффициентный анализ движения денежных средств Коэффициент достаточности чистого денежного потока: К ДДП ЧДП % КиЗ З ДИВ ЧДП – чистый денежный поток за анализируемый период, тыс. руб.; %КиЗ – выплаты по кредитам и займам за период, тыс. руб.; ΔЗ – прирост остатков МОС за период, тыс. руб.; ДИВ – дивиденды, выплаченные собственникам и за период, тыс. руб. Оценка эффективности использования денежных средств 1. Коэффициент эффективности использования ДП: К ЭДП где ДПОТТ ЧДП ДП ОТ – отток денежных средств за период, тыс. руб. Оценка эффективности использования денежных средств 2. Коэффициент реинвестирования ДП организации: К РЕИН ЧДП ДИВ ВОА где ΔВОА – прирост ВОА, связанный с произведенными затратами за анализируемый период, тыс. руб. Показатели рентабельности денежных потоков 3. Коэффициент рентабельности положительного ДП: r ДП ПЧ ДП ПОЛ 4. Коэффициент рентабельности денежных средств: r ДС ПЧ ДС 5. Коэффициент рентабельности чистого денежного потока: П rЧДП Ч ЧДП Пч – чистая прибыль за анализируемый период, тыс. руб. ДПпол – положительный ДП за период, тыс. руб. ДС - средняя величина остатков ДС за период, тыс. руб. Анализ сбалансированности денежных потоков Коэффициент ликвидности денежного потока: К ЛДП ЧДП ДС ДП ОТТ где ΔДС – приращение остатков денежных средств за период, тыс. руб. Влияние факторов на изменение рентабельности положительного ДП от продаж r ПРОДАЖ ДП П ПР П ПР В А ДС ДП ПР В А ДС ДП ПР где ДППР – положительный ДП от продаж, тыс. руб.; В – выручка от продаж, тыс. руб.; А - средняя величина активов (капитала) за период, тыс. руб. ДС - средняя величина остатков ДС за период, тыс. руб. Анализ платежеспособности предприятия на основе денежных потоков денежных средств ДС ДП ПОЛ 1 НП КО ТО ТО НП К ПЛ Где ДС НП ТО НП ТО КО – остаток денежных средств на начало периода, тыс. руб.; – текущие обязательства (краткосрочные) за период, тыс. руб.; – кредитовый оборот текущих обязательств за период, тыс. руб.