Специальность 080108 «Банковское дело

реклама

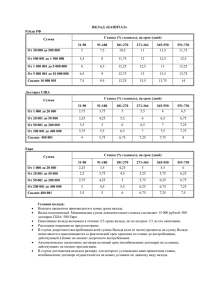

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ Государственное образовательное учреждение среднего профессионального образования Санкт-Петербургский промышленно-экономический колледж Заочное отделение Специальность 080108 «Банковское дело» КОНТРОЛЬНАЯ РАБОТА № 1 по дисциплине «Банковские операции» студента группы: 02501 зачетная книжка № 6-5-183 ФИО студента: Топчий Ксения Сергеевна Адрес: Беларусь, Минская обл., Клецкий р-н, в/ч 03522, ул. Светлая, д.75 кв.73 E-mail: телефон: ksusha_topchii@mail.ru (+375 33) 3565595, 2012 год 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ Пассивные банковские операции, их классификация, характеристика, экономическое содержание, примеры. Пассивные операции коммерческих банков - это операции по формированию источников средств, ресурсов банка, которые отражаются в пассиве его баланса. Ресурсы коммерческих банков состоят из 2-х основных видов источников: собственных средств банка и приравненных к ним средств; привлеченных средств. Коммерческий банк работает преимущественно на привлеченных средствах, которые в совокупных пассивах банка составляют до 90%, в то время как собственные только около 10%. Анализ пассивов банка обычно начинается именно с его собственного капитала, потому что без него вряд ли возможно начало банковской деятельности, а также потому что значение собственного капитала в деятельности банка гораздо существеннее, чем его доля в общем объеме пассивов. Собственный капитал банка – это и стержень его деятельности и последний резерв в случае неблагоприятного стечения обстоятельств. К собственным ресурсам коммерческого банка относятся: уставный капитал; фонды: резервный и специальные; обязательные резервы для покрытия возможных потерь по ссудам и от операций с ценными бумагами; нераспределенная прибыль. Уставный капитал банка формируется через 30 дней после его регистрации, за счет собственных средств участников и служит обеспечением его ликвидности. Норматив минимального размера уставного капитала вновь регистрируемого банка, предельные размеры неденежных вкладов в уставной капитал банка, а также перечень видов имущества в неденежной форме, вносимого в оплату уставного капитала, устанавливает Банк России. Минимальный размер уставного капитала кредитной организации определяется в зависимости от вида кредитной организации Центральным Банком РФ. Учредители могут использовать для оплаты долей и акций при формировании уставного капитала денежные средства в рублях, в иностранной валюте, материальные активы. Доля материальных активов 2 нормируется. Общем размере уставного капитала материальных активов должно быть не больше 10%. В процессе своей деятельности кредитные организации могут увеличить свой уставный капитал путем выпуска дополнительных акций. Проспект эмиссии ценных бумаг регистрируется в ЦБ РФ и кредитная организация платит налог на эмиссию в размере 0,8% от суммы эмиссии. Источник уплаты эмиссии – чистая прибыль банка. При втором выпуске акций кредитная организация может эмитировать: простые акции (одного номинала), привилегированные акции (могут быть разных номиналов), номинальная стоимость которых не должна превышать 25% от уставного капитала банка. Центральный Банк России контролирует приобретение пакета в размере 1% и 20%. Приобрести пакет акций в размере, превышающем 20%, возможно только с предварительного согласия Центробанка России. О покупке акций в размере свыше 1% необходимо уведомить. Резервный фонд формируется за счет отчислений от прибыли. Минимальная величина резервного капитала должна составлять 15% уставного капитала. Коммерческие банки могут формировать специальные фонды: экономического стимулирования(за счет отчислений от чистой прибыли, размер отчислений определяет совет банка, на практике используются следующие соотношения использования чистой прибыли между акционерами и банком: 70/30, 50/50, 80/20), износа основных фондов, производственного назначения. Добавочный капитал формируется по трем направлениям: коммерческие банки, как и другие хозяйственные субъекты, проводят переоценку стоимости имущества. Прирост стоимости имущества зачисляется на счет «ДОБАВОЧНЫЙ КАПИТАЛ»; добавочный капитал формируется за счет продажи акций по цене выше их номинальной стоимости в период эмиссии; физические лица и организации могут безвозмездно передавать имущество банку. Стоимость этого имущества зачисляется в добавочный капитал. Средства добавочного капитала могут быть использованы на погашение убытков, образовавшихся в результате безвозмездной передачи имущества, которые выявляются по результатам деятельности кредитной организации и по результатам переоценки стоимости имущества, а также для поддержания курса собственных акций. 3 Нераспределенная прибыль – часть прибыли, остающаяся после платежей в бюджет, отчислений в резервный капитал, специальные фонды и выплаты девидендов. Большую роль в поддержании устойчивости и ликвидности банка играют и привлеченные средства. Мобилизуя временно свободные средства физических и юридических лиц на рынке финансовых ресурсов, коммерческие банки удовлетворяют потребности экономики в дополнительных оборотных и инвестиционных средствах. Привлеченные средства формируются посредством следующих банковских операций: привлечения кредитов и займов, полученных от других юридических лиц; депозитных операций. Депозитные операции – операции банков по привлечению денежных средств физических и юридических лиц во вклады на определенный срок или до востребования. По экономическому содержанию депозиты принято подразделять на 3 группы: 1.СРОЧНЫЕ ДЕПОЗИТЫ Классифицируются в зависимости от их срока, например депозиты со сроком: до 3 месяцев; от 3 до 6 месяцев; от 6 до 9 месяцев; от 9 до 12 месяцев; свыше 12 месяцев и т.д. Наиболее популярными в 2006 году являлись депозиты со сроком размещения 1,2,3,6 месяцев. Процентные ставки по депозитным операциям не велики и зависят от сроков привлечения депозитов (табл.1) Таблица1* Средневзвешенные процентные ставки по депозитам и вкладам физических лиц в 2006г., % Процентные ставки по депозитам 2004 год до 30 дней от 31 до от 91 до от 181 до Свыше 1 90 дней 180 дней 1 года года январь 10,3 7,9 9,6 11,6 10,7 февраль 9,6 7,9 8,4 11,1 10,1 март 9,5 7,3 8,4 11,0 10,0 апрель 9,2 7,2 8,7 10,6 9,4 май 9,3 7,2 9,2 10,5 9,4 *Деньги, кредит, банки/ Под ред. Проф. О.И. Лаврушина, -М.: финансы и статистика, 2006. С.70 4 В российской банковской практике срочные депозиты могут быть размещены в банке посредством трех механизмов. Первый – это заключение депозитного договора на определенный срок под определенный процент. В договоре указываются права и обязанности владельца депозитного счета и кредитной организации, срок депозита, процентная ставка. Срочные депозиты можно размещать в банке на основе депозитного сертификата. Депозитный сертификат – это ценная бумага, которую могут покупать только юридические лица. В последние популярностью годы среди пользуется механизмов финансовый привлечения вексель капитала коммерческих особой банков. Финансовый вексель выпускается без особых условий их регистрации. Векселя выпускаются в обращение двух видов: с дисконтом и процентной ставкой. Предприятия, деловые фирмы покупают векселя с целью получения дохода. Пример: Имеется вексель номиналом 1 тыс. руб. со сроком платежа 01 апреля 2001г. До погашения осталось 25 дней. Вексель продается по ставке дисконта, составляющей 35%. Рассчитайте цену векселя. ДИСКОНТ (англ. Discount - скидка) - 1) Разница между ценой в настоящий момент и ценой на момент погашения или ценой номинала ценной бумаги; покупка финансового инструмента до момента его погашения по цене, которая меньше номинала; Дата продажи 08 марта 2001 Ц = С / (1 + (Т • %) / (365 • 100)) Ц = 1000 / (1 + (25 • 35) / (365 • 100)) = 976,59 руб. Ответ: 976,59 руб. 2.ДЕПОЗИТЫ ДО ВОСТРЕБОВАНИЯ Классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах. Это могут быть: средства на расчетных, текущих, бюджетных счетах предприятий, организаций и учреждений разных форм собственности; средства на специальных счетах по хранению различных (по целевому экономическому назначению) фондов; собственные средства предприятий, предназначенные для капитальных вложений; средства предприятий и организаций в расчетах; 5 средства на корреспондентских счетах по расчетам с другими банками; средства местных бюджетов и др. Депозиты до востребования - средства на расчетных счетах, которые могут быть востребованы в любой момент. По депозитам до востребования выплачивается довольно низкий процент (например, 0,1 % в год), а нередко по ним вообще не выплачиваются вознаграждения. Депозиты до востребования предназначены в первую очередь для выполнения текущих расчетов. Владелец счета может производить их в различных формах: наличными деньгами, платежными поручениями, платежными требованиями, чеками и т.д. 3.СБЕРЕГАТЕЛЬНЫЕ ВКЛАДЫ На сберегательные вклады приходится значительная доля при формировании кредитных ресурсов комерческих банков. Сберегательные операции составляют экономическую основу формирования сбережений населения. При размещении сберегательного вклада в банке владелец сберегательного счета может получить сберегательную книжку и договор или просто договор вклада. Одним из ведущих банков в нашей стране, занимающихся привлечением вкладов населения, является Сберегательный Банк России. Это обусловлено двумя факторами. Во-первых, в период плановой экономики население хранило свои сбережения в основном в сберегательных кассах. Во-вторых, существует государственный контроль за деятельностью Сбербанка. Центральный Банк России является его главным акционером, он имеет в уставном капитале Сбербанка максимальную долю. Наиболее простыми формами привлечения вкладов населения являются договор вклада и сберегательная книжка. Они используются довольно часто. Менее популярны сберегательные сертификаты и финансовые векселя. Условия выпуска и обращения сберегательных сертификатов регистрируется в главных териториальных управлениях ЦБ РФ. Налог на регистрацию не платится. Сберегательные вклады в зависимости от особенностей их хранения можно разделить на: срочные, срочные с дополнительными взносами; выигрышные, денежно-вещевые выигрышные, молодежно-премиальные; условные, на предъявителя, текущие счета, до востребования, сберегательные сертификаты, пластиковые карточки(кредитные и пр.). Одной из центральных проблем депозитной политики банка является определение периода хранения срочных вкладов юридических и физических лицю Сроки должны быть 6 увязаны со сроками оборачиваемости кредитов, на выдачу которых могут быть направлены срочные депозиты. Корреспондентские счета - это депозиты до востребования банков- корреспондентов, т.е. банков, которые имеют договорные отношения друг с другом. Среди недепозитных источников формирования привлекаемых средств особое место отводится межбанковским кредитам и кредитам, предоставленным Центральным Банком России. Межбанковский кредит – это вид кредитов, предоставляемых одним коммерческим банком другому. Их купля-продажа осуществляется на межбанковском рынке. Межбанковский рынок – это часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками преимущественно в форме межбанковских депозитов на определенные сроки. В международной практике наиболее распространены депозиты сроком от 1,5 до 6 месяцев, предельные сроки от 1 дня до нескольких лет. Средства межбанковского рынка используются банками заемщиками не только для покрытия своих активных операций, но и для покрытия ликвидности балансов банков. Купля-продажа межбанковских кредитов возможна в форме сделок на свободном рынке ,а также в форме сделок на «закрытом» рынке, где кредиты предоставляются друг другу тесно сотрудничающими банками на условиях, вытекающих из взаимных интересов. 7 2. ПРАКТИЧЕСКАЯ ЧАСТЬ. Задача №1 В отчете о расходах и доходах банка за 2011 год приведены следующие данные : Сумма/тыс. руб. Показатели 1. Проценты начисленные и уплаченные клиентам 2. Проценты, начисленные и полученные по ссудам банка 3. Штрафы полученные 4. Комиссии уплаченные 5. Расходы по оплате услуг ВЦ 6. Почтово-телеграфные расходы, возмещаемые клиентами 7. Комиссия, полученная по услугам банка 8. Расходы по содержанию здания банка 9. Расходы по перевозке ценностей 10. Дивиденды полученные от участия в другом предприятии 11.Расходы на оплату труда сотрудников банка ИТОГО: 87000 200000 17000 10000 13300 7200 9400 8900 11780 7123 28000 399703 Определить: доходы, расходы и прибыль банка. Классифицировать доходы и расходы по группам и найти сумму каждой группы и ее удельный вес в общей массе доходов и расходов.Сделать вывод о результатах работы банка за год и сформулировать предложения по улучшению его показателей. Решение: ДОХОДЫ (тыс.руб.) 1.От операционной деятельности в отчетном году (Д1): 1.1.% начисленные и полученные 1.2.почтово-телеграфные услуги, возмещаемые клиентами 1.3.комиссии, полученные по услугам банка ИТОГО ПО РАЗДЕЛУ 1: 2.Доходы от «небанковских» операций (Д2): 2.1.девиденды, полученные от участия в других предприятиях ИТОГО ПО РАЗДЕЛУ 2: 3.Прочие доходы (Д3): 3.1 штрафы полученные ИТОГО ПО РАЗДЕЛУ 3: ИТОГО ДОХОДОВ (Д): Удел.вес группы доходов к общей массе доходов 200000 7200 9400 216600 0,8998 или 89,98% 7123 7123 0,0296 или 2,96% 17000 17000 0,0706 или 7,06% 240723 или 100% Д =216600+7123+17000=240723 (тыс.руб.) Д1/Д = 216600/240723=0,8998*100%=89,98% Д2/Д = 7123/240723=0,0296*100%=2,96% 8 Д3/Д = 17000/240723=0,0706*100%=7,06% РАСХОДЫ (тыс.руб.) 1.Операционные (Р1): Удел.вес группы расходов к общей массе расходов 1.1.% начисленные и уплаченные клиентам 87000 1.2.комиссии уплаченные 10000 ИТОГО ПО РАЗДЕЛУ 1: 97000 0,6660 или 66,6% 2.По обеспечению функционирования деятельности банка (Р2): 2.1.Расходы по оплате услуг ВЦ 13300 2.2.расходы по содержанию здания банка 8900 2.3.расходы на оплату труда сотрудников банка 28000 ИТОГО ПО РАЗДЕЛУ 2: 38200 0,2599 или 25,99% 3.Прочие расходы (Р3): 3.1расходы по перевозке ценностей 11780 ИТОГО ПО РАЗДЕЛУ 3: 11780 0,0802 или 8,02% ИТОГО РАСХОДОВ (Р): 146980 или 100% Р = 97000+38200+11780=146980 (тыс.руб.) Р1/Р = 97000/146980=0,6660*100%=66,6% Р2/Р = 38200/146980=0,2599*100%=25,99% Р3/Р =11780/146980=0,0802*100%=8,02% Определяем прибыль банка П=Д-Р=240723-146980=93743 (тыс.руб.) Вывод: Очевидно, что процентные расходы занимают значительную часть в общей массе расходов банка. Это носит объективный характер. Банку следует уменьшать те затраты, которые имеют больший удельный вес, однако не в ущерб своей деятельности. Нецелесообразно сокращать расходы по обеспечению функционирования банка, но можно уменьшить сумму штрафов, неустоек, комиссий и т.д. Ритмичность темпов роста процентных доходов свидетельствует о нормальной работе коммерческого банка.Но нужно пробовать более сильнее использовать другие источники доходов, тогда работа банка будет более стабильна в будущем. 9 Задача 2 Пассив баланса банка за 200.. г. Содержит следующие данные ( тыс. руб.) Показатели 1. Уставный фонд 2. Резервный фонд 3. Другие фонды 4. Остатки на расчетных и текущих счетах клиентов 5. Счета банков- корреспондентов 6. Кредиты, полученные от других банков 7. Срочные депозиты 8. Депозитные сертификаты 9. Прибыль банка 2388 238 113 10100 8230 937 96 100 2300 Требуется определить: всю сумму пассивов банка, распределить средства на собственные, привлеченные и заемные. Найти сумму каждой группы и ее удельный вес в общей массе пассивов банка. Сделать вывод о структуре пассивов банка и внести предложения по ее улучшению. Решение Показатели Удельный вес группы в общей массе пассивов % Сумма (тыс.руб.) 1.Собственные средства: 1.1Уставной фонд 1.2.Резервный фонд 1.3.Другие фонды 1.4.Прибыль банка ИТОГО ПО РАЗДЕЛУ : 2.Привлеченные средства: 2.1.Счета банков корреспондентов 2.2.Срочные депозиты 2.3.Депозитные сертификаты 2.4.Остатки на расчетных счетах клиентов ИТОГО ПО РАЗДЕЛУ: 3.Заемные средства: 3.1.Кредиты, полученные от других банков ИТОГО ПО РАЗДЕЛУ: ИТОГО ПО ПАССИВУ: 24502 2388 238 113 2300 5039 20,56% 8230 96 100 10100 18526 75,61% 937 937 3,83% 100% Вывод: Привлеченные средства банка составляют 75,61% от общей массы пассивов, соответственно в распоряжении банка есть средства клиентов и это хорошо скажется на активных операциях(ссудных), которые своим образом приносят банку хороший 10 процентный доход. В свою очередь за счет полученной прибыли банк сможет быстрее пополнять свои фонды резервный и т.д. Задача 3 Показатели 1. Средние остатки вкладов составили (в тыс. руб.): в предшествующем году в отчетном году 2. Оборот по выдаче вкладов составил (в тыс.руб.): в предшествующем году в отчетном году 14 21 11 15 Требуется определить: средний срок хранения вкладного рубля в предшествующем и отчетном году. Решение Сд=(Ос/В)*Д, где Сд-средний срок хранения (в днях); Ос-средний остаток вкладов; В-оборот по выдаче вкладов; Д- количество дней в периоде. Сд предш.год. = (14/11)*365 =464,55 (дней) Сд отчетн.год. = (21/15)*365 =511(дней) Денежные средства вкладчиков являются источником ресурсной базы банка, причем по сравнению с другими источниками относительно дешевым и стабильным. У данного банка достаточно средств в качестве ресурса краткосрочного кредитования клиентов. Задача 4 Вариант III Показатели 1. Остаток вкладов: (в тыс. руб.) - на начало года - на конец года 2. Поступление средств во вклады в отчетном году (в тыс. руб.) 32,0 45,0 19,0 Требуется определить: уровень оседания средств во вкладах, исходя из имеющихся данных (остаток вкладов на начало и конец отчетного года и поступление средств во вклады в отчетном году). Решение Уо=((Ок-Он) / П )*100%, где Уо-уровень оседания средств, поступающих во вклады; Он, Ок- остаток средств соответственно на начало и конец периода; П-поступление средств во вклады в течение года. 11 Уо = ((45,0-32,0)/19)*100% = (13,0/19,0)*100% = 68,42% Данный коэффициент показывает, сколько процентов средств осталось в отчетном периоде во вкладах от суммы их поступления. Чем выше данный показатель, а в этом случае он равен 68,42%, тем больше ресурсов имеется у банка для осуществления его активных операций. Соответственно тем более грамотная в банке депозитная политика. Задача 5 Определить итоговую сумму вклада и сумму начисленных процентов на вклад. Сумма вклада - первый доп.взнос - второй доп.взнос Сумма тыс.руб. 15 30 5 Дата внесения 15.04.2011 10.05.2011 02.06.2011 Ставка % в год 12 Решение Вклад пополняемый, срок вклада 3 месяца, % начисляются ежемесячно Первоначальный вклад 15 тыс. рублей, первый дополнительный взнос 10.05.2011-30 тыс.руб., второй дополнительный взнос 02.06.2011- 5 тыс.руб., соответственно 1 период: 15.04.2011-09.05.2011 Это 32 дня и сумма вклада составляла 15 тыс.руб. 2 период: 10.05.2011-01.06.2011 Это 23 дня и сумма вклада составляла 45 тыс. руб. 3 период: 02.06.2011-14.07.2011 Это 57 дней и сумма вклада составляла 50 тыс.руб. Считаем сумму получаемого дохода приставке 12% годовых: 1 период: (15000*12*32)/365*100=152,88 2 период: (45000*12*23)/365*100=325,48 3 период: (50000*12*57)/365*100=920,55 Отсюда сумма дохода по вкладу равна 1398, 91(руб.) Сумма вклада равна: 500000+1398=51398 (руб.) Сумма получаемого дохода за один день при ставке 12% годовых равна: 1 период: 152,88/32=4,78 (руб.) 2 период: 325,48/23=14,15 (руб.) 3 период: 920,55/57=16,15 (руб.) 12 Задача 6 Вариант Показатели 1. Сумма кредита (в тыс руб.) 2.Дата выдачи кредита 3. Ставка по кредиту, % в год Обозн III VIII Со 22 15.04. 22 i Требуется определить: график погашения кредита (см. таблицу 1), сумму начисленных процентов и итоговую сумму выплаты по данному кредиту, при условии, что кредит выдан срокам на полгода, погашение кредита производится равными долями каждый месяц (проценты начисляются на остаток кредита ежемесячно). Решение: I= (Со * (n – 1) * i ) / 365 * 100 ) , где I – сумма процентов, в руб. коп. Со – сумма основного долга по кредиту , в руб. коп. I - ставка по кредиту, в % в год n – срок кредита, в днях Сальдо кредита 1. 22000 2. 18497,82 3. 14931,44 4. 11299,67 5. 7601,32 6. 3835,17 ИТОГО Месяц Май Июнь Июль Август Сентябрь Октябрь Сумма процентов 403,33 339,13 273,74 207,16 139,36 70,31 1433,03 Возврат суммы основного долга 3502,17 3566,38 3631,76 3698,34 3766,15 3835,19 22000 Таблица 1. Ежемесячный платеж 3905,51 3905,51 3905,51 3905,51 3905,51 3905,51 23433,06 Сумма начисленных процентов равна 1433,03 (руб.) Итоговая сумма выплат равна 23433,06 (руб.) 13 Список литературы: 1. Г.М. Тарасова, Банковское дело, Ростов-на-Дону, «Феникс», 2007 2. О.Ю.Свиридов, Банковское дело, Ростов-на-Дону, «Март»,2007 3. А.И.Балабанов, О.В.Гончарук,Банки и банковское дело,2-е изд. С-Пб,»ПИТЕР», 2007 10.03.2012г 14