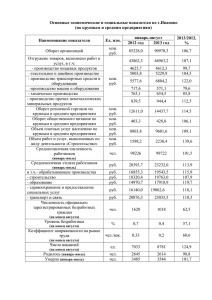

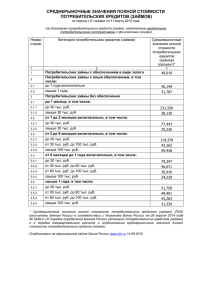

ЯФ МЭСИ-статья

реклама

Анализ зарубежного опыта поддержки малого предпринимательства Погорелов В.В. Аспирант кафедры Менеджмента, 08.00.05 «Экономика и управление народным хозяйством» Научный руководитель: Макарова М.В., доцент, к.э.н Ярославский филиал МЭСИ VVPogorelov@mesi.ru Государственное регулирование малого предпринимательства, эффективная система его поддержки имеют большое значение не только непосредственно для малых предприятий, но и для страны в целом, поскольку малый бизнес обеспечивает условия для повышения жизненного уровня широких слоев населения. Создавая новые рабочие места, производя необходимые обществу товары и услуги, выступая одновременно и потребителем различной продукции, малые предприятия с каждым годом занимают все более заметное место в экономике стран и регионов. Сегодня государственная политика в странах с рыночной экономикой в отношении малых предприятий исходит из того, что такое предприятие является не уменьшенной моделью или промежуточным этапом в развитии крупной фирмы, а представляет собой особую модель со специфическими чертами и законами развития, что требует и особого подхода. Исходя из правильного понимания важности малого бизнеса в экономике страны, государство разрабатывает специальный комплекс мер по его поддержке, учитывающий его особенности и структурные слабости, охватывающий практически все аспекты жизни малых предприятий (создание, роспуск, производство, финансы, инвестиции, инновации и др.). Так, во Франции малые предприятия могут получать более 1500 видов помощи, которые можно группировать по разным признакам и критериям, например меры в рамках общей системы помощи предприятиям или специально предназначенные только для малого предпринимательства, меры национального или регионального характера, меры организационные (в области создания и управления) или функциональные (касающиеся деятельности предприятия - финансирование, нововведения) и другие. В США ведущим органом государственной поддержки малого бизнеса является Администрация малого бизнеса (Small Business Administration, SBA), ее региональные и местные отделения. Кроме того, в этом участвуют комитеты Конгресса по делам малого бизнеса и многочисленные специальные органы в министерствах, ведомствах и местных органах власти. SВА решает три важнейшие задачи: обеспечение финансовой поддержки малых и средних предприятий; содействие в получении государственных заказов; предоставление технических и консультационных услуг по вопросам управления. В малом бизнесе США 55% инноваций поддерживается спонсорами ассоциации – SBA. На крупные предприятия поступает 26% средств, направляемых из федерального бюджета на научные исследования и развитие, в то время как на предприятия малого бизнеса приходится лишь 11% этих средств. Программы предоставления льготных займов осуществляются SВА в виде прямых займов, долевого участия в займах коммерческих банков и гарантирования займов коммерческих банков. Прямые займы предоставляются SВА из собственных кредитных источников. Размер займа не превышает 150 тыс. долл. Займы предоставляются на сроки: до шести лет – на текущие нужды; до 20 лет – на приобретение оборудования, земельной собственности и строительство; до 30 лет – на восстановление предприятий, пострадавших от стихийных бедствий. Однако, как показывает американская практика, формы прямого субсидирования через государственные ведомства не имеют достаточной гибкости и оперативности [1]. В США сложилась система гарантированного обеспечения займов предприятиям малого бизнеса. Гарантированные займы – наиболее распространенная форма финансовой поддержки малого бизнеса. В настоящее время практически 100% финансовой помощи по линии SВА осуществляется в форме гарантированных займов. В Японии развитие малого бизнеса имеет свою специфику. Здесь малые и средние фирмы представляют собой важный элемент экономики наряду с крупными могущественными корпорациями. На малые и средние предприятий приходится около 60% объема производства промышленной продукции. Эти предприятия занимают господствующее положение в таких отраслях, как швейная, обувная, галантерейная промышленность, производство комплектующих изделий и конструкций, строительство, сфера услуг (включая обслуживание техники) и др. Государство в Японии обеспечивает гарантирование и страхование кредитов, предоставляемых малым и средним предприятиям, через так называемую систему дополнительного общественного кредитования. С помощью этой системы обеспечивается перелив капитала от коммерческих финансовых институтов к компаниям малого и среднего бизнеса. Важным звеном финансовой поддержки малых и средних предприятий служат займы и кредиты, предоставляемые для конкретной помощи предприятиям, попавшим в затруднительное финансовое положение по объективным причинам. В европейских странах интересы малого бизнеса представляют, как правило, специальные отделы или департаменты в рамках министерства экономики или министерства торговли и промышленности. Так, в Великобритании при Министерстве торговли и промышленности создана Служба мелких фирм. Она оказывает помощь мелким предпринимателям в организации собственного дела, получении кредитов, заключении договоров и контрактов, обучении кадров и консультировании малых предприятий. Эта организация имеет местные отделения по всей стране. Только за два года ею было оказано около 30 тыс. консультаций. За этот же период Служба поддерживала контакты с 266 тыс. мелких английских фирм. Правительство же Германии стало оказывать широкую поддержку малым и средним предприятиям сразу после Второй мировой войны. В 1948 г. в Германии был создан Банк кредитных гарантий и созданы региональные кредитные корпорации. За период своего существования эта система предоставила мелким и средним предпринимателям более 100 тыс. гарантий. Если мелкие фирмы считают себя обойденными в дележе таких заказов, они могут обратиться с жалобой в компетентные инстанции на федеральном и местном уровнях. Важная часть программы содействия мелким и средним предпринимателям в Германии – обучение персонала, которое осуществляется через систему торгово-промышленных палат, регулярно устраивающих семинары для начинающих предпринимателей. Результаты различного отношения к вопросам стимулирования роста и модернизации субъектов малого бизнеса не замедлили сказаться в период глубокого экономического и структурного кризиса начала 70-х годов, в ходе которого, как известно, в более выгодном положении оказались Япония и Германия, располагавшие управляемым, мобильным и технически подготовленным сообществом предпринимателей. Опыт развитых стран показывает, что в условиях ресурсной необеспеченности малого бизнеса важнейшим фактором его существования становится организация своеобразной сети его поддержки, включающей: финансовую поддержку (многочисленные доступные источники рискового капитала); материально-техническую поддержку (сдачу в аренду и возможность покупки, в том числе на льготных условиях, средств производства – зданий и сооружений, техники, научного оборудования, транспортных средств, копировальной техники и т.д.); информационную поддержку (обеспечение возможностей пользования информационными сетями и техническими библиотеками, доступа к базам данных и т.д.); консультативную поддержку (развитие специализированных услуг консультирования, ориентированных на организаторов мелких инновационных предприятий, по вопросам налогообложения, страхования, планирования, маркетинга, ведения отчетности, оформления патентов). Источники: 1. Горфинкель В.Я. Предпринимательство. – М.: ЮНИТИ-ДАНА, 2009. – 687 с. 2. Макашева З.М. Исследование систем управления: учебное пособие. М.: КНОРУС, 2008. – 176 с. 3. Маршев В.И. История управленческой мысли: Учебник. – М.: ИНФРАМ, 2010. – 731 с. 4. Zilka C. Business restructuring : an action template for reducing cost and growing profit / Carla Zilka. Canada: John Wiley & Sons, Inc., 2010 – 228 p.