- Бухгалтерская помощь

реклама

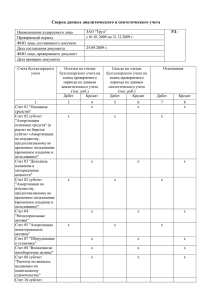

Бухгалтерская помощь +7 911 21 886 21 Учет расчетов в условных единицах Когда организация устанавливает стоимость товаров в условных единицах, в договоре нужно четко прописать, по какому курсу покупатель должен будет перечислить оплату. Учет у поставщика ДЕБЕТ 51 КРЕДИТ 62 субсчет «Расчеты по полученным авансам» — поступил аванс от покупателя; ДЕБЕТ 76 субсчет «НДС с полученных авансов» КРЕДИТ 68 субсчет «Расчеты по НДС» — рассчитан НДС с предоплаты. Поставщик начисляет НДС с суммы, равной авансу и неоплаченной стоимости товаров, пересчитанной в рубли по курсу на дату отгрузки. ДЕБЕТ 62 субсчет «Расчеты за отгруженные товары» КРЕДИТ 90 субсчет «Выручка» — отражена выручка; ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС» — начислен НДС; ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 76 субсчет «НДС с полученных авансов» — принят к вычету НДС с предоплаты; ДЕБЕТ 62 субсчет «Расчеты по полученным авансам» КРЕДИТ 62 субсчет «Расчеты за отгруженные товары» — зачтен аванс в счет оплаты товаров. На последнюю дату каждого месяца в учете отражается курсовая разница: ДЕБЕТ 62 субсчет «Расчеты за отгруженные товары» КРЕДИТ 91 субсчет «Прочие доходы» — учтена положительная курсовая разница. При расчете налога на прибыль данная сумма включается в состав внереализационных доходов (п. 11 ст. 250, п. 8 ст. 271 НК РФ). ДЕБЕТ 51 КРЕДИТ 62 субсчет «Расчеты за отгруженные товары» — поступили денежные средства от покупателя; ДЕБЕТ 62 субсчет «Расчеты за отгруженные товары» КРЕДИТ 91 субсчет «Прочие доходы» — отражена в учете положительная курсовая разница. Бухгалтерская помощь + 7 911 21 886 21 Бухгалтерская помощь +7 911 21 886 21 Учет у покупателя ДЕБЕТ 60 субсчет «Расчеты по выданным авансам» КРЕДИТ 51 — перечислена предоплата поставщику; ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 76 субсчет «НДС с выданных авансов» — принят к вычету НДС с аванса; ДЕБЕТ 41 КРЕДИТ 60 субсчет «Расчеты по приобретенным товарам» — приняты к учету приобретенные товары; ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты по приобретенным товарам» — учтен НДС, предъявленный поставщиком; ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 — принят к вычету налог по приобретенным товарам; ДЕБЕТ 60 субсчет «Расчеты по приобретенным товарам» КРЕДИТ 60 субсчет «Расчеты по выданным авансам» — зачтен аванс, перечисленный поставщику, в счет оплаты товаров; ДЕБЕТ 76 субсчет «НДС с выданных авансов» КРЕДИТ 68 субсчет «Расчеты по НДС» — восстановлен налог с аванса. По договорам, заключенным в 2015 году, нужно ежемесячно рассчитывать курсовую разницу. ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 60 субсчет «Расчеты за отгруженные товары» — учтена отрицательная курсовая разница. ДЕБЕТ 60 субсчет «Расчеты за отгруженные товары» КРЕДИТ 51 — перечислена оплата поставщику; ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 60 субсчет «Расчеты за отгруженные товары» — отражена курсовая разница. Бухгалтерская помощь + 7 911 21 886 21