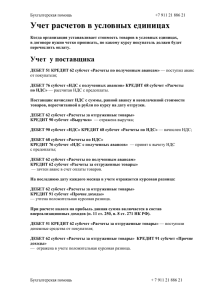

Для учета продажи и ликвидации основных средств используют

реклама

Бухгалтерская помощь + 7 911 21 886 21 Учет продажи и ликвидации основных средств Для учета продажи и ликвидации основных средств используют счет 91. ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы» - отражен доход (с НДС) от реализации основного средства; ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС» начислен НДС при реализации основного средства; ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 - отражена первоначальная стоимость выбывающего основного средства; ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств» - учтена амортизация, начисленная за период эксплуатации основного средства. ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств» - отражена в прочих расходах остаточная стоимость реализованного основного средства. ДЕБЕТ 91 субсчет «Сальдо прочих доходов и расходов» КРЕДИТ 99 «Прибыли и убытки» - отражена прибыль от продажи основного средства. При ликвидации имущества оформляются те же самые бухгалтерские проводки, что и при реализации, за исключением самой реализации, т.к. дохода в этом случае не возникает. Результатом ликвидации обычно является убыток. Но если при демонтаже остаются материалы и детали, которые можно использовать, оформляется проводка: ДЕБЕТ 10 «Материалы» КРЕДИТ 91 субсчет «Прочие доходы» — учтены материалы, оприходованные после ликвидации основного средства. Материалы в учете приходуются по рыночной цене, которую можно подтвердить, например, заключением независимого оценщика. Бухгалтерская помощь + 7 911 21 886 21