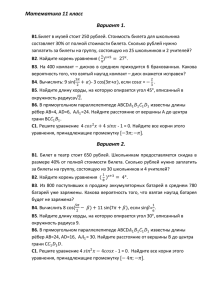

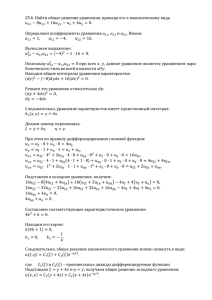

1.2. Дифференциальные уравнения с частными производными

реклама

1.2. Дифференциальные уравнения с частными производными. Классификация линейных уравнений второго порядка. Метод разделения переменных. 0 , где F — заданная функция относительно ДУЧП — уравнение вида F x, , pi1 , ,in , точки x = (x1, …, xn) области D евклидова пространства размерности n ≥ 2 и переменных pi1 , ,in kU i i x11 xnn (U(x) — неизвестная функция) с неотрицательными целочисленными n индексами i1, …, in, i j k , где k = 0, …, m, причём как минимум одна из производных j 1 F pi 1 , , i n n функции F (при i j m ) отлична от нуля; натуральное число m называют порядком уравнения. j 1 В предположении непрерывности частных производных 1-го порядка функции F относительно n переменных 1 , pi1 , ,in , i j m в теории ДУЧП фундаментальную роль играет форма порядка m: j 1 , n p F i1, , i n 11 inn , i j 1i j m n относительно действительных параметров λ1, …, λ n, которая называется характеристической формой, соответствующей исходному ДУЧП. Когда F — линейная функция набора переменных pi1 , Линейное ДУЧП 2-го порядка можно записать в виде: ,in , ДУЧП называется линейным. i, j 1 Aij x Ux i 1 Bi Ux CU f , n n 2 i j i где Aij, Bi, C и f — заданные в области D функции точки x. Уравнение называют однородным, если f(x) = 0 для всех x D. Для линейных уравнений второго порядка характеристическая форма является квадратичной: Q 1 , , n i , j 1 Aij i j с коэффициентами Aij, зависящими n только от точки x D. В каждой точке x0 D для квадратичной формы Q можно выполнить неособое аффинное преобразование ξ независимых переменных таким образом, что исходное уравнение в новых координатах ξ = (ξ1, ξ2, …, ξn) примет канонический вид: n n 2U * * U * * i, j 1 Aij i 1 Bi i где коэффициенты j i C U f , A*ij в точке ξ 0 = ξ(x0) равны нулю при i j и равны 1 или 0 при i = j. Число k положительных и число l отрицательных в точке ξ 0 коэффициентов Aii в каноническом уравнении зависит только от коэффициентов Aij(x) исходного уравнения (с точностью до обмена местами). Этот факт называют алгебраическим законом инерции квадратичных форм. Он позволяет классифицировать уравнения по знакам коэффициентов следующим образом. Если k = n или l = n, то уравнение называют эллиптическим в точке x0; если k = n – 1, а l = 1, или k = 1, а l = n – 1, то — гиперболическим; если k + l = n и 1 < k < n – 1, то — ультрагиперболическим. Если хотя бы один из коэффициентов равен нулю (k + l < n), то — * параболическим в широком смысле. Если ровно один коэффициент равен 0 (пусть A*ii 0 0 ), а все остальные коэффициенты одного знака, и B*i 0 0 , то — параболическим. В случае двух независимых переменных (n = 2) тип уравнения удобнее всего определять с помощью функции Δ(x) = A11 A22 – A12 A21. Так, уравнение является эллиптическим в точке x0, если Δ(x0) > 0; гиперболическим, если Δ(x0) < 0, и параболическим в широком смысле, если Δ(x0) = 0. Метод разделения переменных (метод Фурье) — метод отыскания частных решений дифференциальных уравнений вида (L ◦ U) (x, y) = (M ◦ U – N ◦ U) (x, y) = 0, где x и y — векторы переменных, а M (или N) — линейное дифференциальное выражение, содержащее производные только по переменным x (или, соответственно, y). Решение уравнения ищется в виде U(x, y) = V(x) ∙ W(y). Функция такого вида будет решением, если существует такая константа λ, что M ◦ V = λ V и N ◦ W = λ W. 2U t2 Например, для (волнового) уравнения колебаний струны a 2 U2 0 при начальных x 2 условиях U(x, 0) = φ(x), U′t(x, 0) = ψ(x) и краевых условиях U(0, t) = U(l, t) = 0 искомая функция Ttt t принимает вид U(x, t) = X(x) ∙ T(t), откуда a2 T t x X xx , где λ — постоянная X x разделения (то, что оба выражения равны константе, следует из того, что первое из них не зависит от x, а второе — от t). Получили уравнения: X X xx 2 Ttt a T X x c1 e a T t c3 e При λ = 0 получим U(x, t) = (A x + B) (C t + D), из-за краевых условий функция вырождается, поэтому этот случай нам неинтересен. При λ 0 решение имеет вид: x c2 e t c4 e a x t X x c1 cos px c2 sin px T t c3 cos apt c4 sin apt При λ > 0 решение «нефизично», т. к. нарушается закон сохранения энергии. При λ = – p2 < 0 решение имеет вид: Учитывая краевые условия, получим c1 = 0; p l = π k (k — целое), следовательно, p k l . Просуммируем решения по всем k. Из линейности нашего уравнения следует, что составленный из этих функций ряд доставляет решение U нашей начально-краевой задачи: U x, t k 1 ak sin ka l t bk sin ka l t sin kx l , если ak и nbk являются коэффициентами Фурье для разложения достаточно гладких начальных данных φ(x) и ψ(x), соответственно (разложение по синусам): x k 1 ak sin kl x ak l 2 l 0 x sin kx Частоту min a — обертонами. l dx x k 1 bk bk l 2 ka 0 ka l sin kx l x sin kl x dx . l называют основным тоном струны, а частоты k n a l для k > 1