Протокол Совета № 6 - Союз предпринимателей города

реклама

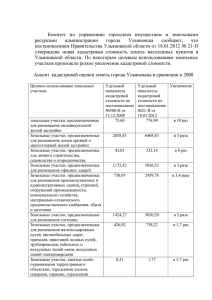

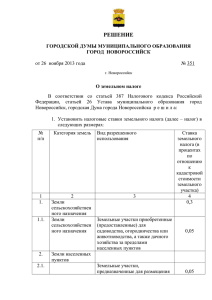

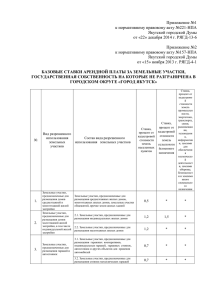

Протокол № 6 от 26.10.2011 года Совета по поддержке и развитию малого и среднего предпринимательства при Главе города Новокузнецка Присутствовали: список прилагается. Повестка. Внесение изменений в постановление Новокузнецкого городского Совета народных депутатов от 29.11.2006 №3/5 "Об утверждении Положения о земельном налоге на территории города Новокузнецка". Слушали: До конца года Совет народных депутатов Новокузнецка должен принять новые ставки земельного налога. Этот налог, напомним, собственники земельных участков платят в городской бюджет. Однако помимо наполнения городской казны, от его величины зависит финансовое положение отдельных групп граждан, маленьких и больших компаний и предприятий, которые этот налог платят. Обсуждение ставки земельного налога, которая для определенных видов хозяйственной деятельности, определяется коэффициентом (%), накануне состоялось в рамках первого заседания экспертного совета, который создан по распоряжению Главы города №2452 от 04.10.2011 года при Совете по поддержке и развитию предпринимательства. Согласно недавнему распоряжению главы, все местные законы, касающиеся бизнеса, должны проходить общественную экспертизу. Разногласия между властью и предпринимателями вызвали несколько пунктов предлагаемых налоговых ставок по видам разрешенного использования земельных участков. Так, если город предлагает брать с «земельных участков градообразующих предприятий, а также иных предприятий, численность работников которых превышает пять тысяч человек» с коэффициентом 1, а с «земельных участков под объектами производственной деятельности, площадь которого на начало налогового периода превышает 1,3 млн кв метров» за исключением ряда предприятий - 0,75, то предприниматели считают, что здесь ставку можно поднять до 1,5. Аргументы следующие: как заметил председатель совета Сергей Мартюшов, под эти пункты попадает крупный бизнес, принадлежащий транснациональным корпорациям. Доля земельного налога, по словам предпринимателя, для них не превышает 0,2% от себестоимости, когда как для МСБ она может достигать 22%. Кроме того, тот же Евраз, чистая прибыль которого выросла в 1,5 раза, вполне мог бы оставлять в городе, где и расположены его предприятия, гораздо больше денег. Владельцы земельных участков, предназначенных для размещения объектов рекреационнооздоровительного назначения, напротив, могли бы платить по ставке не 0.5, как предлагает город, а 0.1. Ведь под этот пункт попадают дома отдыха, парки и зоны отдыха, не получающие большой прибыли, деятельность которых адресована напрямую Новокузнечанам. Снизить стоимость проживания в гостиницах города помогла бы ставка 0.5, а не 1.5 для владельцев гостиничного бизнеса, большинство из которых местные предприниматели (о новой международной гостинице в Новокузнецке см. в новостях на стр 3 – КМ). Меньше единицы могли бы платить и хлебопеки, учитывая особую социальную ответственность этого вида предпринимательства. А земли под предприятиями – резидентам технопарков логично было облагать налогом по ставке не 0.7, а 0.5. Кроме того, как напомнил член Совета Дмитрий Подъяпольский, с учётом льгот, которые предоставляются резидентам технопарков (в Новокузнецке пока есть резиденты только Кемеровского технопарка), реальная ставка для них будет ещё меньше. Мартюшов С.В.: В соответствии с распоряжением Главы г. Новокузнецка создан Совет по общественной экспертизе проектов нормативных правовых актов, регулирующих развитие малого и среднего предпринимательства в городе Новокузнецке от 04.10.2011 г. №2452. На обсуждение Совета выносится проект положения о земельном налоге на территории города Новокузнецка. Совету предложено рассмотреть проект и внести свои коррективы. Предложения направить в адрес заместителя Главы города по экономическим вопросам. В результате обсуждения были внесены следующие предложения. (Приложение №1) Проголосовали по всем пунктам единогласно «ЗА», кроме п.6. – 4 человека против. В п. 9.2. – 1 человек против. Общее решение Совета - принять предложения. Приложение №1 НАЛОГОВЫЕ СТАВКИ ПО ВИДАМ РАЗРЕШЕННОГО ИСПОЛЬЗОВАНИЯ ЗЕМЕЛЬНЫХ УЧАСТКОВ № п/п Виды разрешенного использования земельных участков Действующая Налоговая ставка, % Предложенная налоговая ставка в % Советом по общественной экспертизе 1. Земельные участки, занятые жилищным фондом (за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к жилищному фонду) или приобретенные предоставленные) для жилищного строительства 0,1 0,1 2 Земельные участки, занятые объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к объектам инженерной инфраструктуры жилищно-коммунального комплекса) 0,3 0,3 3 Земельные участки, приобретенные (предоставленные) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства 0,1 0,1 4. Земельные участки, предназначенные для размещения гаражей и автостоянок, коллективных овощехранилищ 4.1. Земельные участки индивидуальных и кооперативных гаражей 1 0,3 4.2. Земельные участки служебных гаражей и автостоянок служебного транспорта 1,5 1,5 4.3. Земельные участки платных открытых и крытых автостоянок 1,5 1,5 4.4. Земельные участки коллективных овощехранилищ 0,3 0,3 5. Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания 1,5 1,5 6. Земельные участки, предназначенные для размещения гостиниц 1,5 0,5 7. Земельные участки, предназначенные для размещения административных и офисных зданий, объектов образования, науки, здравоохранения, культуры и спорта 7.1. Земельные участки, предназначенные для размещения объектов образования, здравоохранения, культуры 0,5 0,5 7.2. Земельные участки, предназначенные для размещения прочих объектов 1,5 1,5 8. Земельные участки, предназначенные для размещения объектов рекреационно-оэдоровительного назначения 0,5 0,1 9. Земельные участки, предназначенные для размещения объектов промышленности и производственной деятельности 9.1. Земельные участки градообразующих предприятий, а также иных предприятий, численность работников которых превышает пять тысяч человек 1,0 1,5 9.2. Земли под предприятиями - резидентами технопарков 0,7 0,5 9.3. Земли под объектами предприятий - производителей хлеба, используемыми для производства хлеба 1,0 0,5 9.4. Земельные участки, предназначенные для размещения прочих объектов промышленности и производственной деятельности 1,5 0,5 9.5. Земельный участок под объектом производственной деятельности, площадь которого на начало налогового периода превышает 1300000 квадратных метров, за исключением земельных участков под объектами энергетики, транспорта, связи, радиовещания, телевидения, информатики, земельных участков градообразующих предприятий, а также иных предприятий, численность работников которых превышает пять тысяч человек 0,75 1,5 0,3 0,3 10. Земельные участки, предназначенные для сельскохозяйственного использования 11. Прочие земельные участки 1,5 1,5 Решили: Внести предложения по изменению налоговых ставок в постановление Новокузнецкого городского Совета народных депутатов от 29.11.2006 №3/5 «Об утверждении Положения о земельном налоге на территории города Новокузнецка» Председатель Совета: Секретарь: Мартюшов С.В. Колесникова И.С.