Учет доходов от реализации

реклама

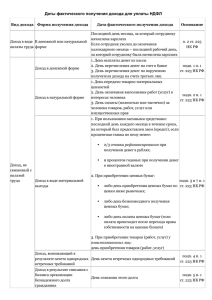

Учет доходов от реализации Учет доходов от реализации готовой продукции (товаров, работ, услуг) ведут на счете 70 «Доходы от реализации». Этот счет предназначен для обобщения информации о доходах от реализации готовой продукции, товаров, работ, услуг, доходов от страховой деятельности, а также о суммах скидок, предоставленных покупателям, и о других вычетах из дохода. Он имеет следующие субсчета: 701 “Доход от реализации готовой продукции”; 702 “Доход от реализации товаров”; 703 “Доход от реализации работ, услуг”; 704 “Вычет из дохода”; 705 “Перестрахование”. По кредиту субсчетов 701 – 703 отражают увеличение (получение) дохода от реализации, по дебету – суммы косвенных налогов (акцизного сбора, НДС) и списание доходов в порядке закрытия на счет 79 “Финансовые результаты”. Субсчет 704 – дебетовый. По его дебету показывают стоимость возвращенных покупателем товаров, скидки, и другие суммы, которые подлежат вычету из дохода. А по кредиту — списание дебетовых оборотов на счет 79. Первичными документами, подтверждающими получение доходов от реализации готовой продукции (товаров, работ, услуг), выступают накладные, товарно-транспортные накладные, акты приема-передачи выполненных работ (предоставленных услуг). Именно на их основании в бухучете отражают доход от реализации готовой продукции (товаров, работ, услуг). Увеличение доходов от реализации показывают проводкой Дт 361 «Расчеты с отечественными покупателями» Кт 701, 702, 703 (в зависимости от того, реализуют готовую продукцию, товары, работы или услуги). При этом размер дохода от реализации подлежит уменьшению на сумму начисленного НДС: Дт 701, 702, 703 Кт 641 «Расчеты по налогам».