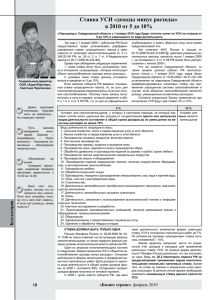

УСН: КАК ПЛАТИТЬ ВЗНОСЫ ПРИ ОТСУТСТВИИ ДОХОДОВ

реклама

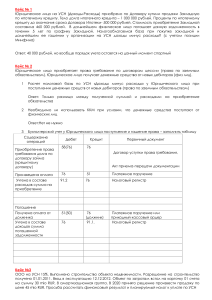

Полезный документ для бухгалтера УСН: КАК ПЛАТИТЬ ВЗНОСЫ ПРИ ОТСУТСТВИИ ДОХОДОВ Обращаем внимание на Письмо Минтруда России от 02.07.2014 N 17-4/В-295. ИЗ ДОКУМЕНТА ВЫ УЗНАЕТЕ Компания на УСН уплачивает страховые взносы по пониженному тарифу, поскольку ее основной вид деятельности является льготным (указан в п. 8 ч. 1 ст. 58 Закона о страховых взносах). При этом вид деятельности признается основным, если доля доходов от его осуществления составляет не менее 70 процентов всех доходов. Сохранится ли право на льготу, если в каком-то периоде у компании отсутствовали доходы? Минтруд разъяснил, при отсутствии доходов по результатам отчетного периода (например, I квартала), взносы нужно перечислить по общему тарифу. Специальные нормы в данной ситуации использоваться не могут, поскольку не соблюдено условие о доле доходов. Если позже (например, по итогам полугодия) доходы будут получены и не менее 70 процентов их общей суммы составят поступления от льготной деятельности, можно применить пониженные тарифы ко всем выплатам с начала периода и пересчитать платежи, исчисленные по максимальному тарифу. КАК НАЙТИ ДОКУМЕНТ В КОНСУЛЬТАНТПЛЮС ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ Подробную информацию о применении пониженных тарифов страховых взносов компаниями на УСН смотрите в Путеводителе по налогам. Практическом пособии по страховым взносам на обязательное социальное страхование. 1