Облигации компании Стройтрансгаз Стройтрансгаз является

реклама

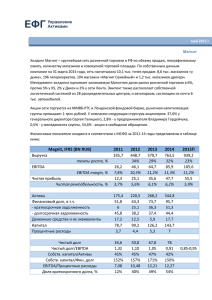

Облигации компании Стройтрансгаз Стройтрансгаз является второй по величине строительной компанией в секторе ТЭК на российском рынке, уступая по объемам реализации в 2010 году только Стройгазконсалтингу (по версии рэнкинга ENR, «225 Top Global Contractors»). Компания имеет положительную кредитную историю, на текущей момент на рынке публичного долга она представлена двумя выпусками облигаций: Стройтрансгаз, 2 (объем 5 млрд рублей, погашение 13.07.2012) и Стройтрансгаз, 03 (объем 5 млрд, погашение 11.04.2013). Рейтингов от международных агентств, S&P, Moody’s и Fitch, у эмитента нет, Национальное рейтинговое агентство присвоило ему ВВВ+. Как видно из таблицы внизу, операционная деятельность Стройтрансгаза последние три года была достаточно слабой, компания работала в убыток еще на операционном уровне. Между тем, приход нового акционера (по данным СМИ, 80% компании консолидировали структуры Геннадия Тимченко) привел к серьезной оптимизации издержек, в результате чего организация стала приносить прибыль. Несмотря на это, текущего уровня EBITDA Стройтрансгаза не хватит на выплаты по кредитам, приходящиеся на 2012 год. Компании нужно погасить 17,2 млрд долгов, включая облигационный заем, при этом EBITDA составит 1,2-1,3 млрд. 9 месяцев 2011 года 2010 2009 2008 Выручка 27,8 32,9 41,47 34,4 Прибыль от продаж 0,1 -2,9 -3,9 -4,9 EBITDA Чистая прибыль 0,9 0,2 -2 -4,7 -2,76 -7,3 -4 -6,2 Финансовый долг (кредиты и займы) 35 28,7 26,2 22 0,8 29,6 3,1 19,1 1,7 15,6 1 14,9 Финансовый долг за вычетом ден. средств и фин. вложений (чистый долг) 4,6 6,5 8,9 6,1 Чистый долг/EBITDA 5,1 отр. отр. отр. Показатели (млрд руб., РСБУ) Денежные средства на счетах Финансовые вложения Основным риском платежеспособности компании, несмотря на появившуюся рентабельность, остается высокий уровень долга, сопоставимый с выручкой. Несмотря на это, Стройтрансгаз располагает значительным объемом финансовых вложений, в число которых входят непрофильные активы. Чтобы снизить задолженность, компания распродает непрофильный бизнес, поступления от которого в 2011 году уже составили 14 млрд рублей. Если вычесть из совокупного объема финансового долга все фин. вложения и денежные средства имеющиеся на балансе, то отношение чистого долга к годовой EBITDA-2011 составит 3,8. Отдельно стоит отметить, что финансовая задолженность Стройтрансгаза состоит из 10 млрд облигационного займа и кредитов Газпромбанка, который является единственным кредитором компании (данные ежеквартального отчета за 9 мес. 2011). Банк, кроме того, владеет 20% обыкновенных акций пакетом, два его представителя входят в совет директоров компании. То есть для Газпромбанка акции Стройтрансгаза являются портфельной инвестиций с 2008 года, когда он вошел в капитал строительной организации. Выводы: таким образом, погашение облигационного займа в 2012 году для Стройтрансгаза завязано на продолжение продажи непрофильных активов (готовится к реализации пакет в «Петромир» стоимостью 6 млрд рублей) и рефинансирование в Газпромбанке. С учетом прихода нового акционера и его планов по освоению рынка строительных работ не только в нефтегазовом секторе, но и в энергетике (сетевой комплекс), а также в дорожном строительстве считаю облигации Стройтрансгаза с погашением в июле 2012 года интересным объектом для инвестиций.