37 СРАВНИТЕЛЬНЫЙ АНАЛИЗ УЧЕТА ФИНАНСОВЫХ

реклама

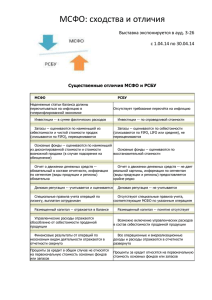

ФИНАНСЫ И ИНВЕСТИЦИИ УДК 336.7 С равнительный анализ учета финансовых вложений по МСФО и РСБУ 37 THE COMPARATIVE ANALYSIS OF THE ACCOUNT OF FINANCIAL INVESTMENTS ON MSFO AND RSBY М.В. Зенкина – зав. каф. экономики ТюмГАСУ, профессор, д.э.н. M.V. Zenkina – the manager chair of economy of TyumGASU, the professor, doctor of Economics. М.Н. Головнина – ассистент каф. бухгалтерского учета, анализа и аудита ТюмГАСУ Marina N. Golovnina – the assistant to chair of book keeping, analys and audit of TyumGASU Сравнительный анализ учета финансовых вложений в соответствии с требованиями отечественных и международных стандартов бухгалтерского учета показал, что в большинстве случаев подходы и методы учета едины. Процесс адаптации финансовой отчетности в России к международным стандартам не вызовет серьезных затруднений, однако на имеющиеся различия необходимо обращать самое пристальное внимание. The comparative analysis of the account of financial investments according to requirements of domestic and international standards of book keeping has shown that in most cases approaches and account methods are uniform. The process of adaptation of the financial reporting in Russia to the international standards will not cause serious difficulties, however it is necessary to pay the most steadfast attention to available distinctions. Сравнительный анализ учета финансовых вложений по МСФО и РСБУ позволяет эффективно решать актуальные задачи приведения отечественной методологии учета финансовых вложений в соответствие с современными требованиями и способствует повышению информационной ценности бухгалтерской отчетности для ее потенциальных пользователей. Требования международных стандартов по учету финансовых инструментов (МСФО 32, МСФО 39). Характеризуя международный опыт стандартизации учета операций с финансовыми инструментами, необходимо отметить, что в 1995г. Комитетом по МСФО был принят МСФО 32 «Финансовые инструменты: представление и раскрытие информации». Данным стандартом были охвачены вопросы, касающиеся классификации финансовых инструментов, в т.ч.: финансовых вложений как инструмента капитала либо обязательств; раскрытия в учетной политике информации в отношении этих инструментов, условий проведения зачетов финансовых активов и финансовых обязательств, а также рисков, связанных с ними. Однако вопросы оценки и признания финансовых инструментов в МСФО 32, так и не были рассмотрены, потому в этой части оставался действовать МСФО 25. В результате два международных стандарта – МСФО 25 и МСФО 32, определяющие порядок учета и предоставления информации о финансовых вложениях значительно различались. Первый рассматривал вопросы инвестиций предприятия, а второй – распространялся как на активы, так и на обязательства, включая производные финансовые инструменты. Позднее, в 1998г., КМСФО принял новый стандарт МСФО 39 «Финансовые инструменты: признание и оценка». Данный стандарт урегулировал вопросы, связанные с оценкой финансовых инструментов и порядком их отражения в отчетности [38, с.39]. Финансовыми инструментами называют договорные отношения двух юридических (физических) лиц, в результате которых у одной компании возникает финансовый актив, а у другой – финансовое обязательство или долевые инструменты, связанные с капиталом. В соответствии с МСФО 32 к финансовым активам относятся: денежные средства (депозит в банке); договорное право требования денежных средств или другого финансового актива (например, дебиторская задолженность и производные финансовый инструмент); договорное право на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях; или долевой инструмент другой компании (например, инвестиции в акции). Финансовый актив – это актив, являющийся денежными средствами, правом требования по договору денежных средств или другого финансового актива от другой компании, предусмотренным договором правом на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях или долевой инструмент другой компании. В МСФО 39 представлены четыре категории финансовых активов: предназначенные для торговли (приобретаются с целью извлечения прибыли в резуль- 5/2010 Нефть, Газ и Бизнес Ключевые слова: сравнительный анализ, финансовые вложения, МСФО, РСБУ, оценка, финансовая отчетность, учет Keywords: comparative analysis, investment enclosure, MSFO, RSBY, estimation, estimation accounting, discounting