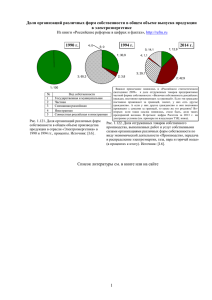

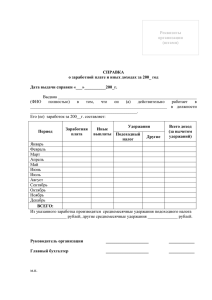

Налогообложение юридических лиц по Договору

реклама

Налогообложение юридических лиц по Договору доверительного управления ценными бумагами Клиенты - юридические лица, являющиеся резидентами РФ, самостоятельно производят исчисление и уплату налогов, связанных с исполнением Договора. Доверительный управляющий обязан определять ежемесячно нарастающим итогом доходы и расходы по доверительному управлению имуществом и предоставлять учредителю управления (выгодоприобретателю) сведения о полученных доходах и расходах для их учета учредителем управления (выгодоприобретателем) при определении налоговой базы. В случае, если учредителем и выгодоприобретателем по Договору является клиент - иностранная организация, не имеющая постоянного представительства в РФ, то с доходов такого учредителя управления или выгодоприобретателя, полученных в рамках договора доверительного управления, налог удерживается и перечисляется в бюджет доверительным управляющим. Налоговая база рассчитывается в соответствии со ст. 309312 НК РФ. Иностранная организация, в отношении которой предусмотрен льготный режим налогообложения в РФ, для освобождения от удержания налога у источника выплаты или удержания налога у источника выплаты по пониженным ставкам, предоставляет налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (соглашение).