Потребительский кредит залоговый

реклама

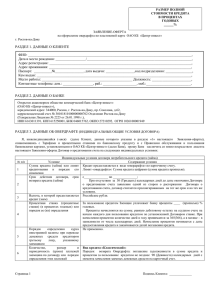

Программа кредитования «Потребительский кредит физическим лицам «залоговый»» Условия программы: 1. Целевое назначение 2. 3. Срок кредитования Виды кредитования Кредитные средства предоставляются физическим лицам (далее - Заемщик) потребительские цели. До 3-х лет. Разовый кредит. 4. 5. 6. Размер кредита Валюта кредита Процентная ставка (годовая) От 50 000 руб. до 1 500 000 руб. Рубль 22%-обеспечение недвижимое имущество. 23%- обеспечение движимое имущество. 7. Требования к Заемщику 7.1. 7.2. 7.3. 7.4. - на 14. 15. Гражданство Российской Федерации. От 25 лет до 65 лет на момент погашения кредита Республика Крым и город Федерального значения Севастополь. Ежемесячные расходы по кредиту и процентам не должны превышать 30 % от суммы ежемесячного дохода Заемщика, а совокупные расходы по запрашиваемому кредиту и кредитным договорам в других кредитных учреждениях не должны превышать 50% от суммы ежемесячного дохода Заемщика. Стаж на последнем месте Непрерывный стаж на последнем месте работы не менее 6 месяцев или ведения работы хозяйственной деятельности в качестве Индивидуального предпринимателя не менее 1 года. Комиссионные Не применяются Метод расчета процентов Факт/факт Критерии принятия решения Решение о кредитовании принимается, исходя из финансового, социального положения, клиентской и кредитной истории, информации о доходах, деловой репутации Заемщика. Процедура выдачи кредита Кредиты предоставляются с судного счета заемщика наличными через кассу Банка или безналичным платежом по заявлению клиента (через текущий счет). Финансовое поручительство Договор финансового поручительства – по требованию банка. Обеспечение В качестве обеспечения по кредиту рассматривается ликвидное движимое (легковой автомобиль не старше 10 лет, на момент окончания срока кредитования) или недвижимое имущество. Договор залога оформляются в соответствии с действующим законодательством РФ. Страхование По требованию Банка*. Периодичность оплаты % Ежемесячно. 16. Способ оплаты % 17. Периодичность погашения задолженности по основному долгу Платеж по кредиту 7.5. 8. 9. 10. 13. 12. 13. 18. 19. Гражданство Возраст Адрес регистрации К финансовому состоянию 20. Способ погашения задолженности по основному долгу Возможность пролонгации 21. Штрафные санкции 22. Орган, уполномоченный принять решений 23. Досрочное кредита Штраф за 24. погашение досрочное Путем внесения наличных в кассу Банка, списанием с текущего счета заемщика (и / или Поручителя) открытого в ОАО "Банк ЧБРР" или перечислением средств Заемщиком (и / или Поручителем) с текущего счета, открытого в другом кредитном учреждении. Ежемесячно, равными частями. Сумма ежемесячного платежа по основному долгу = сумме предоставленного кредита / срок пользования кредитом (месяцы); сумма ежемесячного платежа по % = (Остаток суммы кредита * процентную ставку / 365(366)) * Количество дней пользования кредитными средствами. Путем внесения наличных в кассу Банка, списанием с текущего счета заемщика (и / или Поручителя) открытого в ОАО "Банк ЧБРР" или перечислением средств Заемщиком (и / или Поручителем) с текущего счета, открытого в другом кредитном учреждении. Пролонгация возможна по решению соответствующего коллегиального органа Банка в пределах своих полномочий. За нарушение сроков возврата суммы основного долга и процентов за пользование кредитом Заемщик уплачивает Банку пеню, штрафные санкции в соответствии с индивидуальными условиями договора потребительского кредита . Решение о возможности предоставления кредита и условиях кредитования принимает Кредитный комитет, в пределах своих полномочий (в случае принятия условии отличных от программы кредитования, решение в индивидуальном порядке принимается кредитным комитетом). Возможно Штрафные санкции не применяются 25. погашение Оценка риска Кредиты, выданные в рамках данной программы, могут оцениваться на портфельной основе (ПОС) или индивидуальной. * В случае отказа клиента от страхования имущества предлагаемое в качестве обеспечения по кредиту на второй и следующие года кредитования процентная ставка увеличивается на 2 %.