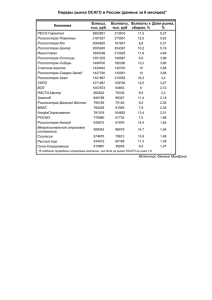

Интервью для «Технологий страхового рынка» Спикер: Александр

реклама

Интервью для «Технологий страхового рынка» Спикер: Александр Гогленков, начальник управления стратегических проектов «Ингосстрах» Как Вы оцениваете 2013 год с точки зрения результатов деятельности своей компании и российского рынка в целом? По итогам 9 месяцев 2013 года уже отчетливо прослеживается тенденция замедления прироста объемов премий, собранных страховыми компаниями. Ожидается, что в следующем году данная тенденция продолжится. Такая ситуация связана как с общим торможением экономического роста страны, так и с очевидными проблемами внутри самой отрасли, ярким примером здесь служит ситуация в ОСАГО. Те сектора страхования, которые традиционно были драйверами роста, сейчас сокращаются в объемах, и это снижение будет продолжаться в 2014 году. Речь идет в первую очередь об автостраховании (КАСКО, ДСАГО, ОСАГО). Cпад продаж новых автомобилей, изменения в судебной практике, возросшая убыточность на российском рынке — все эти факторы обуславливают низкие темпы роста автострахования, которое является одним из самых массовых видов на рынке и охватывает большую клиентскую базу. «Ингосстрах» в условиях меняющейся рыночной среды нацелен на получение прибыли и рост доли наиболее рентабельных сегментов. Как с Вашей точки зрения принятые в итоге поправки по ОСАГО отразятся на деятельности страховых компаний? Ситуация в ОСАГО продолжает оставаться кризисной, многие поправки в этот закон Госдума рассмотрит только в весеннюю сессию, здесь многое необходимо менять и дорабатывать, чтобы дать возможность этому виду страхования развиваться и соответствовать нуждам автомобилистов и требованиям рынка. Пока мы имеем достаточно драматичную картину. В условиях возросшей убыточности по ОСАГО ряд компаний пересматривает стратегию работы на данном сегменте рынка. Тарифы по ОСАГО не менялись с 2003 года, притом что стоимость ремонта и запчастей с того времени возросла практически в несколько раз. Большое влияние на этот сектор также оказала судебная практика, в рамках которой страховщиков обязали выплачивать УТС и рассматривать страховые случаи в рамках закона о защите прав потребителей. Помимо этого есть необходимость увеличивать покрытие полисов ОСАГО, поскольку нынешние лимиты не отвечают реальной стоимости ремонта и восстановления авто после ДТП. Но, как сейчас и говорит весь страховой рынок, увеличение лимитов обязательно должно сопровождаться ростом тарифов. Какие элементы стратегии 2020 (или что-либо иное, не отраженное в этой стратегии) с Вашей точки зрения могут в наибольшей степени повлиять на российский страховой рынок? Наличие стратегии развития страхового рынка важно само по себе, это серьезный шаг вперед, который сделало страховое сообщество и государство. Стратегия дает общий вектор развития отрасли в долгосрочной перспективе, без которого компаниям рынка довольно сложно работать. С точки зрения деталей стратегия нуждается в дальнейшей доработке и, безусловно, будет корректироваться соответственно изменениям внешней конъюнктуры. Однако с точки зрения перспективного видения стратегия является важнейшим документом для страховой отрасли и ее участников. Государство обозначило вектор развития рынка в сторону добровольных видов страхования. Однако страховая отрасль может уверенно двигаться в данном направлении и относительно безболезненно преодолеть последствия стагнационных процессов экономики в 2013-2014 гг. только при согласованной работе всех участников страхового рынка – государства (которое вносит законодательные инициативы и определяет правила работы рынка), регулятора рынка (СФБР), страховых компаний и населения, которое выступает потребителями страховых услуг. Что с Вашей точки зрения можно делать отдельным компаниям и рынку в целом для улучшения имиджа страхования среди населения? Совет здесь универсален — добросовестно и профессионально работать. Объяснять клиентам все условия страхования до заключения договора и исправно платить по своим обязательствам при страховом случае. Показатель проникновения страхования среди населения сегодня в России сильно отстает от запада, хотя и демонстрирует определенную положительную динамику. И с точки зрения повышения этого показателя участникам страхового рынка, государству и СМИ еще предстоит большая работа, в т.ч. информационная. Для того чтобы население с доверием относилось к страховщикам, необходимо изначально объяснить людям, что такое страхование, как оно работает и какие выгоды может получить владелец полиса. Как скоро, с Вашей точки зрения, на российском страховом рынке в полной мере заработает электронная коммерция и насколько это «продвинет» рынок? Если речь идет о продажах электронных полисов, то за последнее время в этом направлении было внедрено немало новаций. В настоящий момент через сайты активно продаются программы страхования туристов, а также «коробочные» продукты по страхованию имущества и ответственности. Несмотря на то, что онлайнпродажи позволяют клиентам экономить время, а страховщикам ресурсы, область распространения этого канала сбыта ограничена. С помощью интернет-сервисов пока продаются стандартизированные программы с заранее установленным набором опций и лимитами ответственности, не требующие осмотра. Соответственно, этот канал пока не охватывает большую долю страхователей, которым необходимы индивидуальные условия, а также консультации страховых менеджеров или агентов при заключении договора. В этой связи говорить о полном переходе страховщиков в интернет не стоит, хотя онлайн-каналы продаж полисов сейчас активно развиваются, и объемы сбыта здесь будут продолжать активно расти. Можете ли Вы привести какой-нибудь яркий пример из жизни своей компании в 2013 году? Пожалуй, одним из самых ярких и красочных событий в 2013 году можно считать участие факелоносцев от «Ингосстраха» в Эстафете Олимпийского огня, ведь «Ингосстрах» имеет статус Официального страховщика и Партнера XXII Олимпийских зимних и XI Паралимпийских зимних игр 2014 года, а также Представляющего партнера Эстафеты Олимпийского и Паралимпийского огня. С 11 марта по 11 апреля «Ингосстрах» провел национальную промокампанию по отбору кандидатов в факелоносцы: заявки и эссе принимались от всех желающих в офисах компании в 83 столицах субъектов Российской Федерации, а также в других городах, где работает «Ингосстрах». Чего Вы ожидаете для себя, своей компании и рынка в целом в 2014 году? По состоянию макроэкономических показателей страны на конец 2013 года мы ожидаем в 2014 году сдержанный рост страхового рынка на уровне 5-8% к результатам 2013 года. В связи с нестабильностью на рынке ОСАГО, спадом продаж новых автомобилей, замедлением темпов экономического роста и промышленного производства, ожидаем еще большего замедления темпов прироста рынков моторного страхования. Также не ожидается предпосылок активного роста для сегментов рынка страхования имущества и ответственности юрлиц. Темп роста рынка ДМС сдерживают замедление медицинской инфляции (инфляция на медицинские услуги) и тренд на оптимизацию расходов страхователей (как физлиц, так и юрлиц) на страховые программы. Компания будет придерживаться политики получения прибыли от деятельности и роста в наиболее рентабельных сегментах.