УДК 519.834 Будаева А. А. ЦЕНООБРАЗОВАНИЕ НА БАЗЕ КООПЕРАТИВНЫХ

реклама

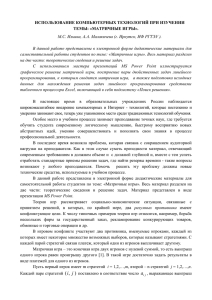

УДК 519.834 ЦЕНООБРАЗОВАНИЕ НА БАЗЕ КООПЕРАТИВНЫХ ИГРОВЫХ МОДЕЛЕЙ К. т. н., доц. Будаева А. А. Предлагается технология ценообразования, основой которой является кооперативный подход к антагонистической игре n лиц с полной информацией, альтернативный использованию гарантирующих стратегий: благодаря допустимости в кооперативных играх предварительной договоренности между игроками, последние получают возможность выигрыша, величина которого для ряда игроков «лучше» той, которая определяется гарантирующими стратегиями. Приводится формализм, позволяющий определять цену такой игры и границы применимости предлагаемого подхода. Ключевые слова: матричная антагонистическая игра; метод эталонов; цена игры; расстояние в системе координат, отображающей выигрыши/проигрыши игроков; гарантирующие стратегии. 1. Введение Матричная антагонистическая игра двух лиц с полной информацией и нулевой суммой может являться классическим примером ценообразования применительно к продукту, который может производиться несколькими подразделениями одной фирмы (максимизирующий игрок) и потребляться различными подразделениями другой (минимизирующий игрок). Если при этом достаточно организовать поставки этого продукта только одним подразделением фирмы-производителя любому подразделению фирмыпотребителя (в терминологии [1] – рынок двух лиц), то очевидно, что решение может быть получено в чистых стратегиях применением гарантирующих стратегий [2]. Так, применительно к антагонистической игре двух лиц Г, матрица которой приведена на рис. 1а, строки которой отвечают стратегиям максимизирующего игрока, а столбцы – минимизирующего, цена игры равна 9. При этом подразумевается, что игроки не склонны к сотрудничеству, что не всегда соответствует действительности, поэтому ниже предлагается кооперативный подход к поиску цены антагонистической игры такого рода, альтернативный использованию гарантирующих стратегий. В рамках этого подхода допускается, что игроки склонны: а) к переговорам, б) к компромиссам. Благодаря этим условиям далее предполагается наличие между игроками предварительной договоренности о процедуре, следуя которой игроки получают цену игры, величина которой отличается от определяемой гарантирующими стратегиями. Поскольку интересы игроков противоположны, задача определения оптимальной цены игры является многокритериальной, поэтому в качестве основы предлагаемого ниже подхода выбран метод эталонов [3, 4]. 2. Корпоративная антагонистическая игра двух лиц Ниже используются следующие определения: 1. Эталонной является такая стратегия поведения игроков, при которой максимизирующий игрок получает максимальный выигрыш, а минимизирующий – минимальный проигрыш (Очевидно, что в играх с нулевой суммой такой стратегии не существует). 2. Сутью предварительной договоренности игроков является выбор стратегий, отвечающих реальной цене игры, которой в системе координат, отображающей выигрыши/проигрыши игроков соответствует точка, ближайшая к эталонной. 2.1. Содержательная постановка задачи а б Рис. 1. Матрица игры Г (а) и ее графическая интерпретация (б) Так, применительно к матрице антагонистической «договорной» игры Г (рис. 1а), на рис. 1б, ось абсцисс которого используется для проекции на нее выигрышей максимизирующего игрока, а ось ординат – проигрышей минимизирующего, эталону соответствует точка «А», а точки, отображающие собственно выигрыши/проигрыши игроков, принадлежат отрезку CF биссектрисы прямого угла D0G. Очевидно, что кратчайшее расстояние между точкой «А» и биссектрисой 0F определяется длиной перпендикулярного ей отрезка АВ, откуда следует оптимальная относительно эталона цена игры G = 8, что отличается от цены той же игры, полученной выше с помощью гарантирующих стратегий. 2.2. Формальная постановка и решение задачи Введем следующие обозначения (см. рис. 1): М – матрица игры, строки которой, как отмечалось выше, отвечают стратегиям максимизирующего игрока, а столбцы – минимизирующего; h max max M (i, j ); i j g min min M (i, j ); i j xi – i-я стратегия максимизирующего игрока; yj – j-я стратегия минимизирующего игрока. Формально задача поиска оптимальных чистых стратегий игроков может быть сведена к многокритериальной задаче дискретного программирования с булевыми переменными: h M (i, j ) xi y j min; i j M (i, j ) xi y j g min; i j xi 1; i y j 1; j i : xi 1, 0; j : y j 1, 0. (1) Если для свертки критериев в (1) используется метод эталонов, то справедлива теорема 1: Теорема 1. Оптимальная договорная цена кооперативной игры, отвечающей системе (1), равна: G 0,5 h g (2) Доказательство теоремы 1 приводится в Приложении. Примечание 1. Отсутствие в матрице игры ячейки, содержимое которой определяется выражением (2), не меняет условий игры: в этом случае цена игры определяется ячейкой M(p, q), для которой справедливо: M ( p, q) G 2 min min M (i, j ) G . 2 i j (3) Примечание 2. Описанный выше подход не позволяет однозначно выбрать цену игры, если в матрице М присутствуют несколько ячеек, удовлетворяющих (3). Формально этот случай для двух таких ячеек M(p, q) и M(r, f) описывается системой: 2 2 p r , q f : M ( p, q) G M (r , f ) G ; signum M ( p, q) G signum M (r , f ) G . (4) В этом случае очевидна необходимость добавочных условий, позволяющих осуществить однозначный выбор цены игры. Примером условий такого рода может явиться выбор такой цены игры, которая, удовлетворяя системе (3) – (4), минимально (либо максимально) отличается от цены, которую дает применение гарантирующих стратегий. 3. Заключение Основным условием применения развитого выше подхода являются: наличие доверия между игроками; их готовность к компромиссам. Таким образом, развитый выше формализм позволяет, с одной стороны, расширить диапазон инструментов, используемых в рамках ценообразования, а с другой – увеличить области применения игровых моделей [1, 2]. ЛИТЕРАТУРА 1. Нейман Дж. Фон, Моргенштерн О. М. Теория игр и экономическое поведение. М.: Наука, 1970. 2. John L. Daly. Pricing for Profitability: Activity-Based Pricing for Competitive Advantage. Wiley, 2001. 3. Гроппен В. О. Принципы принятия решений с помощью эталонов // АиТ. № 4. 2006. С. 167–184. 4. Groppen V. O. New Solution Principle for Multi-criteria Problems Based on Comparison Standards: Models, Algorithms, Applications // Applications to Industrial and Societal Problems. CIMNE, Barcelona, Spain, 2008. P. 201–209. Приложение Доказательство теоремы 1. Доказательство базируется на приведенной выше графической интерпретации выбора оптимальной цены игры. Так как треугольник СВА (рис. 1б) является равнобедренным и прямоугольным, то, поскольку длина гипотенузы СА известна и равна (h–g), длина катета ВА равна q h g . Но 2 отрезок ВА одновременно является гипотенузой равнобедренного прямоугольного треугольника QBA, что позволяет определить длину его катета z = 0,5(h–g). Поскольку длины отрезков CQ, QB и QA совпадают, длина отрезка 0G, определяющая оптимальную в рамках принятых договоренностей цену игры, равна z + g, откуда следует справедливость (2). Теорема доказана.