О порядке учета для целей исчисления налога на

реклама

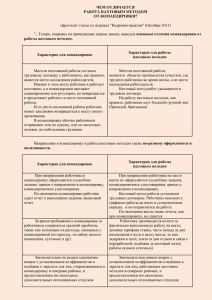

Вопрос: О порядке учета для целей исчисления налога на прибыль и НДФЛ выплат организации при использовании вахтового метода, в частности выплаты надбавки работникам за вахтовый метод работы за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно, оплаты проезда работников, работающих вахтовым методом, от их места жительства к месту работы и обратно, оплаты организацией проживания и питания работников, выполняющих работу вахтовым методом. Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 30 июня 2011 г. № 03-03-06/1/384 Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета выплат при использовании вахтового метода работы для целей исчисления налога на прибыль организаций и налога на доходы физических лиц и сообщает следующее. В части налога на прибыль организаций 1. В соответствии с п. 1 ст. 252 Налогового кодекса Российской Федерации (далее - НК РФ) налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Согласно ст. 302 Трудового кодекса Российской Федерации (далее - ТК РФ) надбавка за вахтовый метод работы выплачивается взамен суточных работникам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно. Работникам организаций, не относящихся к бюджетной сфере, надбавка за вахтовый метод работы выплачивается в размере и порядке, устанавливаемых коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Исходя из положений ст. 255 НК РФ в расходы налогоплательщика на оплату труда для целей налогообложения прибыли включаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами. Кроме того, согласно п. 17 ст. 255 НК РФ суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за календарные дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям относятся к расходам на оплату труда. Следовательно, если коллективным договором предусмотрена выплата надбавки за вахтовый метод работы за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно, то такие затраты могут относиться к расходам на оплату труда и уменьшать налоговую базу по налогу на прибыль. 2. В соответствии с пп. 12.1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на доставку от места жительства (сбора) до места работы и обратно работников, занятых в организациях, которые осуществляют свою деятельность вахтовым способом или в полевых (экспедиционных) условиях. Указанные расходы должны быть предусмотрены коллективными договорами. Таким образом, если оплата проезда работников, работающих вахтовым методом, от их места жительства к месту работы и обратно предусмотрена коллективным договором, то сумма компенсации может быть учтена налогоплательщиком при формировании налоговой базы по налогу на прибыль. 3. Согласно ст. 297 ТК РФ в период нахождения на объекте сотрудники проживают в создаваемых работодателем вахтовых поселках, также они могут проживать в приспособленных для этих целей и оплачиваемых за счет работодателя общежитиях и иных жилых помещениях. Если организация не содержит вахтовые поселки, а заключает договоры аренды на используемые для проживания вахтовиков площади, то арендные платежи по указанному договору включаются в состав прочих расходов, связанных с производством и реализацией, на основании пп. 10 п. 1 ст. 264 НК РФ. 4. Согласно п. 4 ст. 255 НК РФ к расходам на оплату труда относится стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг). Пунктом 25 ст. 270 НК РФ установлено, что при определении налоговой базы не учитываются расходы в виде компенсаций удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (за исключением специального питания для отдельных категорий работников в случаях, предусмотренных действующим законодательством, и за исключением случаев, когда бесплатное или льготное питание предусмотрено трудовыми договорами (контрактами) и (или) коллективными договорами). Таким образом, расходы на бесплатное предоставление работникам питания могут учитываться для целей налогообложения в случае, если такое бесплатное питание предоставлено в соответствии с законодательством Российской Федерации либо предусмотрено трудовыми договорами (контрактами) и (или) коллективными договорами. В части налога на доходы физических лиц 1. Статьей 302 ТК РФ предусмотрено, что работникам организаций, не относящихся к бюджетной сфере, надбавка за вахтовый метод работы выплачивается в размере и порядке, устанавливаемых коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), в частности, связанных с выполнением физическим лицом трудовых обязанностей. Учитывая изложенное, компенсационные выплаты, предусмотренные ст. 302 ТК РФ, произведенные лицам, выполняющим работы вахтовым методом, в размере, установленном локальным нормативным актом организации, не подлежат обложению налогом на доходы физических лиц на основании п. 3 ст. 217 НК РФ. 2. Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Оплата за налогоплательщика (полностью или частично) организациями товаров (работ, услуг) в его интересах в соответствии с пп. 1 п. 2 ст. 211 НК РФ признается доходом, полученным налогоплательщиком в натуральной форме. Таким образом, оплата организацией проезда для работников общественным транспортом либо возмещение работникам стоимости проезда от места жительства до места сбора или от места жительства до места выполнения работ и обратно признается доходом работников, полученным в натуральной форме. Трудовым кодексом не установлена обязанность работодателя оплачивать проезд работников к месту работы и обратно. Соответственно, стоимость указанной оплаты подлежит обложению налогом на доходы физических лиц в установленном порядке. 3. Пунктом 6.1 Основных положений о вахтовом методе организации работ, утвержденных Постановлением Госкомтруда СССР, Секретариата ВЦСПС и Минздрава СССР от 31.12.1987 № 794/33-82, предусмотрено предоставление работодателем трехразового питания для своих работников. Указанные Положения о вахтовом методе организации работ применяются в части, не противоречащей ТК РФ. Трудовым кодексом обязанность работодателя по обеспечению работников питанием не предусмотрена. Кроме того, Положениями о вахтовом методе организации работ не устанавливается, что такое питание должно предоставляться бесплатно. Предоставление организацией питания своим работникам является в соответствии со ст. 211 НК РФ их доходом, полученным в натуральной форме, и на этом основании стоимость указанного питания подлежит обложению налогом на доходы физических лиц в установленном порядке. 4. Как указано выше, в соответствии с п. 3 ст. 217 НК РФ освобождаются от обложения налогом на доходы физических лиц компенсационные выплаты, связанные с исполнением трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов). Абзацем 10 данной нормы предусмотрено освобождение от налогообложения сумм возмещения организацией расходов работников, находящихся в командировке, по найму жилья. Оплата работодателем проживания работников, привлекаемых к работе вахтовым методом, предусмотренная ст. 297 ТК РФ, по своему характеру аналогична возмещению расходов работников по найму жилого помещения, связанных со служебными командировками, а также служебными поездками работников, постоянная работа которых носит разъездной характер. Таким образом, суммы оплаты организацией проживания работников, выполняющих работу вахтовым методом в случаях, предусмотренных ст. 297 ТК РФ, не подлежат обложению налогом на доходы физических лиц на основании п. 3 ст. 217 НК РФ. Одновременно сообщаем, что в соответствии со ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования Российской Федерации и территориальные фонды обязательного медицинского страхования" по вопросам уплаты страховых взносов в государственные внебюджетные фонды следует обращаться в Минздравсоцразвития России. Заместитель директора Департамента налоговой и таможенно-тарифной политики Н.А.КОМОВА 30.06.2011