Лекция по теме

реклама

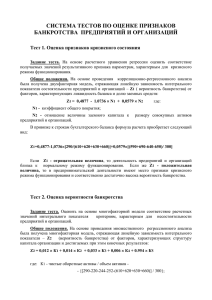

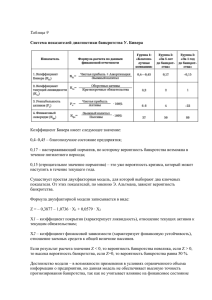

Тема. Методика проведения анализа финансовой устойчивости предприятия Методика финансового анализа это прежде всего способ подхода к изучению хозяйственных процессов и их становлении в развитии. При финансовом анализе используется различные специальные способы и приемы. Объективная оценка финансового положения прежде всего зависит от определенных ценностных соотношений по основным факторам, а точнее от - финансовых показателей или коэффициентов. Финансовые коэффициенты Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами Финансовые коэффициенты обладают следующими достоинствами: простота расчетов и элиминирования влияния инфляции, которую необходимо определить, как абсолютные показатели отражающие сущность устойчивости финансового состояния. Ответ связан с балансовой моделью, из которой исходит анализ. Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для выполнения условий платежеспособности, требуется, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы. Финансовая устойчивость характеризуется системой как абсолютных, так и относительных показателей. Показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов. Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, в первую очередь - от соотношения основных и оборотных средств. Единого мнения по финансовым коэффициентам, которые должны входить в оценку финансовой устойчивости, на сегодняшний день нет. Коэффициенты, предложенные авторами, взаимно дополняют друг друга. Некоторыми авторами (а также в некоторых методиках банков) при оценке финансового состояния для оценки финансовой устойчивости используются коэффициенты ликвидности. Определяем финансовую устойчивость предприятия с помощью финансовых коэффициентов: 1. Коэффициент автономии, который характеризует долю владельцев предприятия в общей сумме средств, авансированных в данную деятельность, определяется отношением собственного капитала к общей сумме собственного и заемного капитала. Нормативное значение коэффициента 0,5. 2. Коэффициент концентрации привлеченных средств характеризует структуру финансовых источников организации, в общей сумме средств, авансированных в данную деятельность определяется: 3.Коэффициент соотношения заемных и собственных средств(плечо финансового рычага)(Ксзс) характеризует структуру финансовых источников организации, а также степень зависимости от заемных источников, показывает величину заемных средств, привлеченных организацией на 1 руб. вложенных в активы собственных средств. Определяется отношением заемного капитала к собственному капиталу: 4. Коэффициент маневренности собственного капитала показывает какая часть собственных оборотных средств находится в мобильной форме, позволяющей свободно маневрировать этими средствами. Соответственно характеризует способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников. Определяется отношением собственных оборотных средств к собственному капиталу: 5. Коэффициент финансовой зависимости (Кфз) характеризует структуру средств предприятия, определяется отношением среднегодовой суммы всех средств предприятия к среднегодовой сумме собственных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Показывает сколько заемных средств привлекло предприятие на один рубль, вложенных в активы собственных средств. Нормативное значение Кфз< 0,7. О неблагополучии в финансах предприятия могут говорить изменения в статьях баланса, как со стороны пассивов, так и со стороны активов. Причём для каждой статьи баланса существуют оптимальные размеры, и опасным может быть как увеличение, так и уменьшение балансовых сумм, вообще резкое изменение в структуре баланса. Безусловно, отрицательным является уменьшение наличности на текущем счёте предприятия. Но и резкое увеличение также может свидетельствовать о неблагоприятных тенденциях, например, о снижении возможностей роста и эффективности инвестиций. Со стороны пассива баланса сигналом неблагополучия могут быть увеличение задолженности предприятия своим поставщикам и кредиторам, старения кредиторских счетов, явная замена дебиторской задолженности кредиторской задолженностью. Более подробный анализ может выявить не благоприятное изменение в политики кредитования по отношению к предприятию со стороны отдельных кредиторов и поставщиков. Увеличение за должности служащим, акционерам, финансовым органам должны служить поводом для беспокойства о несостоятельности. Статьи счетов о доходах и прибыли предприятия также могут сигнализировать о неблагополучии. Плохо, когда снижаются объем продаж, но и подозрителен их быстрый рост. Последнее может означать увеличения долговых обязательств, повышение напряженности с наличностью. Беспокойство также может вызвать увеличение накладных расходов и снижение прибили, если оно происходит медленнее роста продаж. Модель прогнозирования банкротства. Модель Э. Альтмана Для прогнозирования банкротства акционерных компаний рекомендуется использовать “Z счет” Е. Альтмана (индекс кредитоспособности). Пятифакторная модель прогнозирования банкротства Э. Альтмана1 определяется по формуле (1): “Z - счет” = 0,717 Х1 + 0,847 Х2 + 3,107 Х3 + 0,42 Х4 + 0,995 Х5 где Х1 – отношение собственного оборотного капитала к величине активов предприятия; Х2 – отношение нераспределенной прибыли к величине активов предприятия; Х3 – отношение прибыли до уплаты процентов и налогов к величине активов предприятия; Х4 – отношение величины собственного капитала к величине заемного капитала предприятия; Х5 – отношение выручки от продажи продукции к величине активов предприятия. Показатели Х1, Х2, Х3, Х4, Х5 рассчитываются по следующим алгоритмам и по данным бухгалтерского баланса: Х1 СОК , СА (2) где СОК – Собственный оборотный капитал СА – Сумма активов Х2 НП , СА (3) где НП – Нераспределенная прибыль Х3 ПП , СА (4) где ПП – Прибыль до уплаты процентов, Х4 БСК , ЗК (5) где БСК – Балансовая стоимость собственного капитала. ЗК – Заемный капитал, Х5 ВП , СА (6) где ВП – Выручка от продажи 1 Финансовый менеджмент: Учебник. / Под ред. Ковалевой А. М.. – М.: Инфра – М, 2014. – с.241. Самой простой из этих моделей Э.Альтмана является двух факторная. Для нее выбирается всего два основных показателя, от которых, по мнению Э.Альтмана, зависит вероятность банкротства: коэффициент покрытия (характеризуется ликвидностью) и коэффициент финансовой зависимости (характеризует финансовую устойчивость). На основе анализа западной практики были выявлены весовые коэффициенты каждого из этих факторов. Для предприятий, у которых Z = 0, вероятность банкротства равна 50%. Если Z< 0, то вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. Если Z> 0, то вероятность банкротства больше 50% и возрастает с ростом Z. Достоинством данной модели является ее простота, возможность ее применения в условиях ограниченного объема информации о предприятии. Но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как не учитывает влияния на финансовое состояние предприятия других важных показателей (рентабельность, отдачу активов, деловую активность предприятия). Российские предприятия функционируют в других условиях, чем зарубежные, что не позволяет перенести механически использование коэффициентов. Если бы имелась достаточно представительная информация о финансовом состоянии российских предприятий — банкротов, то можно было бы применить эту модель, но с другими числовыми коэффициентами.