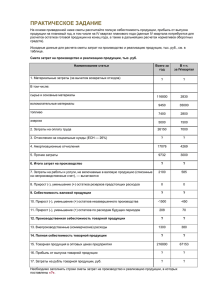

Издержки – денежное выражение затрат

производственных факторов, необходимых

для производства (издержки производства)

и реализации (издержки обращения).

Себестоимость продукции (работ, услуг)

– выраженные в денежной форме затраты

организации

на

оплату

труда

и

материально-технических

средств,

необходимых

для

производства

и

реализации продукции.

1) Смета затрат на производство

2) Себестоимость всей товарной продукции

3) Калькуляция (затраты на единицу, группу

единиц продукции, отдельные виды

производств)

Калькуляция (от лат. calculatio — счёт,

подсчёт) — определение затрат в

стоимостной (денежной) форме на

производство единицы или группы

единиц изделий, или на отдельные

виды производств.

Калькуляция даёт возможность

определить плановую или

фактическую себестоимость объекта

или изделия и является основой для их

оценки.

4) Затраты на один рубль товарной продукции

qC

З 1ррт

q Z

где З 1р.тп - затраты на один рубль товарной

продукции

q - объём выпущенной продукции

С - себестоимость одной единицы продукции

Z - цена продукции

5) Снижение затрат на один рубль товарной

продукции

31 ртпфтч 31 ртппл

З1ртп

100%

31 ртпфтч

Постоянные издержки (FC), fixed cost — это

издержки, которые не зависят от объема

выпускаемой продукции, но изменяются на

единицу продукции в зависимости, обратной

изменению объема выпуска. (Арендная плата,

амортизация основных средств, страховые

взносы, командировочные расходы и др.)

Переменные издержки (VC), variable costэто издержки, которые изменяются в зависимости

от объема производства (Затраты на сырье,

материалы, топливо и энергию)

Валовые общие издержки производства (total

cost – TC) равны сумме постоянных и

переменных издержек:

TC = FC + VC.

Средние

издержки (АС – average cost)

рассчитываются путем деления издержек на объем

произведенной продукции (Q – quantity) Таким

образом можно рассчитать средние постоянные

(AFC – average fixed cost), средние переменные

(AVC – average variable cost) и средние общие (ATC –

average total cost) издержки:

FC

AFC

Q

VC

AVC

Q

TC

FC VC

ATC

AFC AVC

Q

Q

Q

Прирост издержек, связанный с выпуском

дополнительной

единицы

продукции,

называется предельными издержками (MC

– marginal cost):

TC

MC

Q

где TC – прирост общих издержек фирмы;

Q – прирост объема производства.

Q

0

1

2

3

4

5

6

7

8

9

10

11

12

FC

250

250

250

250

250

250

250

250

250

250

250

250

250

VC

0

67

94

112

125

140

157

178

204

238

280

336

415

TC

250

317

344

362

375

390

407

428

454

488

530

586

665

AFC

–

250,0

125,0

83,3

62,5

50,0

41,7

35,7

31,3

27,8

25,0

22,7

20,8

AVC

–

67,0

47,0

37,3

31,3

28,0

26,2

25,4

25,5

26,4

28,0

30,5

34,6

ATC

–

317,0

172,0

120,7

93,8

78,0

67,8

61,1

56,8

54,2

53,0

53,3

55,4

MC

–

67

27

18

13

15

17

21

26

34

42

56

79

Прямые статьи затрат – непосредственно

связаны с производством определенного

вида продукции.

Косвенные

затраты – связаны с

выпуском нескольких видов продукции

(работ,

услуг)

и

распределяются

пропорционально выбранной базе.

Безубыточный

(критический)

объем

продаж (точка безубыточности) – это

величина выручки от реализации, при

которой субъект хозяйствования покрывает

все свои расходы, но еще не получает

прибыль.

Безубыточный объем производства

количественном выражении

Зс

q к.н.

Z’- ЗV’

в

Где Зс – затраты постоянные на весь выпуск

Z’- цена единицы продукции

ЗV’- затраты переменные на единицу

продукции

Критический объем выпуска продукции в

денежном выражении

q к.с. = qк.н. * Z’

Для того чтобы определить возможный объем

выпуска и продаж при желаемом уровне

рентабельности, а соответственно, прибыли в цене,

используется

Зс

q в.к.

Z’- V’- П’

Где П’ – прибыль на единицу продукции (работ,

услуг)

Влияние изменения цены на критический объем

выпуска и продаж определяется

1

1

q Zк Зс (

)

Z’2 - V’ Z’1 - V’

Где Z’1 Z’2 - соответственно цены

предшествующего и отчетного периода на единицу

продукции

Изменение критического объема выпуска

и продаж в результате изменения удельных

переменных расходов определяется

1

1

q Vк Зс (

)

Z’1 - V’2 Z’1 - V’1

Где V’2V1’ – удельные переменные

расходы соответственно в

предшествующем и отчетном периоде

К коммерческим статьям расходам относятся те,

которые используются для реализации товаров и

услуг: рекламный бюджет, создание упаковки,

маркировка, логистика, доставка и т.д.

В совокупности эти

статьи расходов образуют себестоимость товаров.

Управленческие расходы не

учитываются в себестоимости запасов, кроме

случаев, когда они непосредственно связаны с

производством продукции, выполнением работ,

оказанием услуг (подп. «г» п. 26 ФСБУ 5/2019).

Каждая компания сама определяет, как признавать

управленческие расходы (УР), что предусмотрено

Положениями по бухучету (ПБУ).

Это траты, которые не имеют отношения к

производству, и расходуются на управление

организацией.

Их включают в себестоимость производства или

реализации товаров (услуг), выполненных работ и

других видов деятельности и предпринимательства.

Но такие издержки распределяются между всеми

произведенными товарами пропорционально

зарплате штата производственного цеха или

другому показателю, который экономически

обоснован.

Себестоимость валовой продукции

ВПс = Исм – Рне вкл.вп + Ирбп

где Исм – итог по смете

Рне вкл.вп – расходы, не включаемые в

валовую продукцию

Ирбп – изменение расходов будущих периодов

Себестоимость товарной продукции

ТПс=ВПс+Рком+Инзп

где ВПс - себестоимость валовой продукции

Рком - коммерческие расходы

Инзп - изменение незавершённого

производства

Себестоимость реализованной

продукции

РПс = ТПс + Игп.с

где ТПс - себестоимость товарной

продукции

Игп.с - изменение остатков основной

продукции на складе

Полная себестоимость рассчитывается в 4 этапа:

1. Подсчет прямых затрат. Согласно части 1 статьи 218 Налогового Кодекса РФ, к таким

затратам относят материальные, зарплатные, страховые, пенсионные, амортизационные и

прочие расходы, которые были выделены для производства продукции.

2. Подсчет косвенных затрат. Это расходы на аренду офисного или складского помещения,

оплата оборудования, содержание жилого помещения, бюджет рекламной кампании, оплата

больничных для сотрудников и заработной платы тех лиц, оплата труда которых не относится к

прямым затратам. Сюда также входят любые затраты, которые не имеют отношения

непосредственно к процессу создания продукта.

3. Подсчет затрат на реализацию товаров. Такой вид расходов связан с продажами. Сюда

входит транспортировка и доставка продукции, ее хранение, упаковка, дополнительные расходы

на спецодежду, при потере товаров и т.д.

4. Подсчет себестоимости.

Сложив полученные при первых трех шагах данные, вы получите себестоимость продукции.

Общий вид формулы расчета будет выглядеть следующим образом:

ПСТ = ПФ + МЗ + ТР + Э + Сбр + А + ЗП + СВ + НР + ЦР + ЗР,

где ПСТ – это полная себестоимость товара.

ПФ – это полуфабрикаты, которые были использованы во время его изготовления.

МЗ – материальные запасы предприятия.

ТР – транспортные расходы. Э – энергетические ресурсы.

Сбр – бытовые расходы. А – амортизация. ЗП – заработная плата сотрудников. СВ – страховые

взносы, отчисляемые из зарплаты. НР – накладные расходы. ЦР – цеховые расходы. ЗР – заводские

расходы.

Расчёт величины относительного и

абсолютного снижения затрат на 1 руб. товарной

продукции определяется поэтапно:

1) Определение затрат на 1 руб. товарной

продукции (З1р.тп) в базисном периоде по

базисной себестоимости и базисным ценам:

qб Сб

З1р.тпб.

qб Zб

2) Определение затрат на 1 руб товарной

продукции на предстоящий период по плановой

себестоимости и по плановым ценам

q плС пл

З1р.тп пл

q пл Z пл

3) Расчёт экономии затрат на 1 руб товарной

продукции в абсолютном выражении

ЭЗ1р.тп абс = З1р.тп пл - З1р.тп б

4) Определение экономии на товарный выпуск

Этв = ЭЗ1р.тп * ТП пл

5) Расчёт относительной экономии затрат на 1

руб товарной продукции

ЭЗ1р.тп отн = (З1р.тп пл/ З1р.тп б) *100%

Экономические издержки = Бухгалтерские

издержки + Неявные (имплицитные) издержки

1) Определяем товарный выпуск на плановый

год по себестоимости базисного года ∑q пл * Сб и

по себестоимости планового года ∑q пл * Спл

2) Определяем экономию от снижения

себестоимости продукции (руб., тыс.руб)

Эсн.с = ∑q пл * Спл - ∑q пл * Сб (-)

3) Определяем процент снижения себестоимости

q C

% сн. с

100% 100( )

q C

пл

пл

пл

б

1) По отчёту за прошлый год определяются

затраты на 1 руб товарной продукции базисного

года

q C

З1ртп

q Z

б

б

б

б

б

2)

Затем

рассчитываются

затраты

на

предстоящий период по плановой себестоимости и

плановым (прогнозируемым) ценам

З1ртп пл

q C

q Z

пл

пл

пл

пл

3) Определяем экономию на 1 руб товарной

продукции

Э1р.тп = З1р.тп пл - З1р.тп б (-)

4) Определяем экономию на товарный выпуск

продукции

Этв = Э1р.тп * (∑q пл * Zпл (-))

5) В заключение определяем процент снижения

Задача 1.

Определить полную себестоимость изд. А и Б.

Выпуск изд. А – 500 ед., затраты на материалы на

ед. изд. – 120 руб., основная заработная плата на

годовой выпуск – 130 000 руб., дополнительная

зарплата – 10%, начисления на заработную плату –

30%. Выпуск изд. Б – 250 ед., затраты на материалы

– 380 руб., основная заработная плата – 80 000 руб.

Общехозяйственные расходы по изд. А – 50%, по

изд.

Б

–

35%

от

прямых

затрат.

Внепроизводственные затраты по изд. А – 5%, по

изд. Б – 7% от производственной себестоимости.

1. Полная себестоимость изделий определяется

как сумма всех статей затрат на производство и

сбыт продукции.

Сначала определим материальные затраты:

МЗ (А)=500ед. × 120руб. =60 000 руб.

МЗ (Б)=250ед. × 380руб. = 95 000 руб.

2. Рассчитаем затраты на оплату труда:

Зз/пл (А)=(130 000 руб.+10%)+30% = 185900

руб.

Зз/пл (Б)=(80 000+10%)+30% = 114400руб.

3. Прямые затраты по изделиям:

Зпр (А)=60 000руб.+185 900руб.=245 900руб.

Зпр (Б)=95 000руб.+114 400руб.=209 400руб.

4. Общехозяйственные расходы:

Робщ. (А) = 245 900руб. × 50% = 122 950 руб.

Робщ. (Б) = 209 400 × 35% = 73 290 руб.

5. Производственная себестоимость:

Спр (А) = 245 900руб.+ 122 950руб.= 368 850 руб.

Спр (Б) = 209 400руб.+ 73 290руб.= 282 690 руб.

6. Внепроизводственные затраты:

Звнепр. (А) = 368 850 руб. × 5% = 18 442,5 руб.;

Звнепр. (Б) = 282 690 × 7% = 19 788,3 руб.

7. Полная себестоимость:

Сп (А)= 368 850руб.+ 18 442,5руб.= 387 292,5 руб.;

Сп (Б)= 282 690руб. + 19 788,3руб. = 302 478,3 руб.

Определить фактический и плановый уровень затрат на 1

руб. товарной продукции, а также его изменение в % против

отчетного периода, если известно, что производится 17 000

изд. в год по себестоимости 540 руб. планом на предстоящий

год предусмотрено увеличить выпуск продукции на 10% и

снизить ее себестоимость на 5%. Цена изделия - 600 руб.

Решение

1. Затраты на 1 руб. товарной продукции определяются как

отношение полной себестоимости товарного выпуска и объема

реализованной продукции:

31p.Tп = (∑ Q × C) / (∑ Q × Z); .

31р. тп (факт) = (17 000 × 540) / (17 000 × 600) = 0,9 руб.

2. Определим плановый выпуск продукции и

плановый уровень себестоимости:

Q (пл) = 17 000 + 10% = 18 700 изд.;

С (пл) = 540-5% = 513руб.

3. Затраты на 1 руб. товарной продукции по

плану:

31р. тп (пл) = (18 700 × 513) / (18 700 × 600) =

0,855 руб.

4. Относительное изменение затрат на 1 руб.

товарной продукции:

∆ 31р. тп (%) = 0,855 / 0,90 × 100% - 100% = - 5%.

На предприятии за счет совершенствования

технологии производительность труда планируется

повысить на 10%, а заработную плату - на 3%.

Удельный вес заработной платы в структуре

себестоимости

продукции

составляет

30%.

Рассчитать, как это отразится на себестоимости

продукции.

Решение

Изменение себестоимости продукции в

относительном выражении определяется по формуле

JЗп

C (%) (1

) у.в.З.п.

Jпт

∆С(%) = {1 - (1,03 / 1,1)} × 30 = - 1,9%.