Тема: Затраты на рубль товарной продукции и снижение затрат

реклама

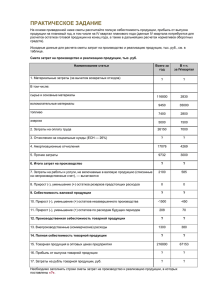

Лекция 8 Тема: Разработка себестоимости продукции Все предприятия в процессе производства и реализации продукции должны учитывать и возмещать все затраты и обеспечивать рентабельность и прибыль производства. Выраженные в денежной форме затраты предприятия на подготовку производства продукции составляет себестоимость этой продукции. Различают: - индивидуальная себестоимость – затраты в денежной форме на производство и реализацию продукции отдельного промышленного предприятия. - отраслевая – средняя по отрасли величина затрат на производство и реализацию продукции. Себестоимость продукции складывается из затрат которые классифицируются по: - по смете затрат (по экономическим однородным элементам) - калькуляция себестоимости (по калькуляционным статьям) В смете затрат на производство расходы показываются комплексно (сырье и материалы) суммарно по всем цехам на общий объем производства, электроэнергию на все нужды, технологические осветительные по всем цехам и службам, заработная плата включат всю заработную плату промышленного производственного персонала. По смете затрат себестоимость определения не единицей продукцией, а всего объема производства. Смета затрат на производство разрабатывается по элементам затрат она определяет общую сумму затрат на производство всей продукции предприятия смета затрат на производство является основанием для определения потребности в оборотных средствах и определяет плановую себестоимость валовой продукции особенность сметы затрат на производство заключается в том, что каждый элемент содержит все соответствие затраты независимо от того, где и как внутри предприятия производятся эти затраты. Порядок определения величины каждого элемента сметы: 1) Стоимость сырья, материалов и полуфабрикатов со стороны планового объема производства и прогрессивных норм расходования включая расходы на приобретения и доставку на склад, если намечено снижения расхода материалов, то это отражается в плановых нормах, а через них в смете производства. Стоимость покупаемых изделий и полуфабрикатов в поступающих со стороны в смете показывается отдельной стороной и исключается из стоимости продукции предприятия. 2) Стоимость топлива в смете затрат на производство указывается одной стороной, независимо от его производства. Количество требуемого топлива определения расчетным путем по прогрессивным нормам расхода на единицу годовой продукции. 3) Стоимость энергии (электроэнергии, сжатого воздуха, воды, пары, газа) включают в смету только в том случае, если предприятие получает её со стороны. Количество энергии получаемой со стороны устанавливается на основании энергетического баланса предприятия. Тема: Затраты на рубль товарной продукции и снижение затрат Затраты на рубль товарной продукции, планируется для определения возможности снижения затрат и увеличения размера рентабельности. Показатель затрат, на один рубль продукции товарного производства определяется исходя из уровня затрат на производство товарной продукции по отношению стоимости продукций в оптовых ценах предприятия. Например: себестоимость всей товарной продукции по плану =4, 05 руб. Отсюда задание по уровню затрат на 1 руб составляет 4,35 5 = 0,87 руб Этот показатель определяет не только планируемый уровень снижения себестоимости, но и уровень рентабельности товарного производства. Рентабельность продукции: цена−себестоимость себестоимость R= 5−4,35 R= 4,35 прибыль = себестоимость ∗ 100% = 14,9% Элементы затрат 1.Затраты на сырье и электроэнергию 1.2 Энергия (электричество, теплоэнергия, азот, холод). План Факт % выполнения 2. Затраты на з/п основная и дополнительная з/п. Начисления на з/п (пенсионный фонд, федеральный фонд ФСМ, федеральный фонд обязательного медицинского страхования ) 3. Затраты на амортизацию. Амортизация основных фондов 4. прочие денежные доходы. Износ малоценных и изнашивающихся предметов быстро. Услуги цехов. Всего: