")

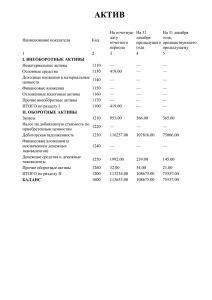

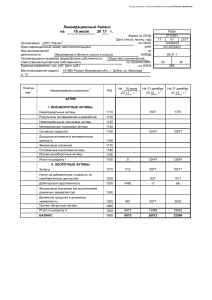

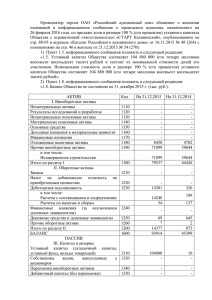

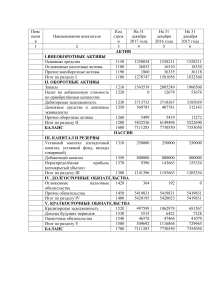

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ 1. ЦЕЛЬ И ЗАДАЧИ КОНТРОЛЬНОЙ РАБОТЫ Контрольная работа должна: способствовать закреплению теоретических основ в области антикризисного регулирования и практических навыков в области проведения финансовой диагностики состояния предприятия. Выполнение контрольной работы должно способствовать выработке навыков самостоятельной работы у студента. 2. ОБЩИЕ ТРЕБОВАНИЯ К КОНТРОЛЬНОЙ РАБОТЕ На титульном листе должны быть указаны имя, фамилия, курс, группа, специальность. Тему контрольной работы студент выбирает в соответствии с вариантом. В конце работы следует указать список использованной литературы. Выполненную работу следует оформлять аккуратно. Если контрольная работа соответствует предъявляемым к ней требованиям, то она допускается к защите. К защите студент должен внести все исправления и подготовить ответы на замечания. Если контрольная работа не соответствует требованиям, предъявляемым к заданиям подобного рода, то ее следует доработать. К сдаче экзамена студент допускается только при наличии защищенной контрольной работы. 3. ОБЩИЕ ТРЕБОВАНИЯ К ВЫПОЛНЕНИЮ И СОДЕРЖАНИЮ КОНТРОЛЬНОЙ РАБОТЫ Работа должна быть написана студентом самостоятельно. Важным требованием является обоснованность изложенных в ней выводов и предложений. В работе необходимо освещать имеющиеся в литературе точки зрения по данной тематике и в обязательном порядке излагать свое отношение к ним. Контрольная работа должна отражать хорошее знание литературы, законодательных и нормативных документов, фундаментальных исследований по соответствующей теме, публикаций ведущих специалистов; умение критически оценивать концепции различных авторов, применять различные методы анализа фактического материала. Студент, как правило, подбирает необходимую литературу самостоятельно. Литература должна быть не старше 5 лет. При наличии нескольких изданий по определенному направлению внимание желательно уделять более позднему изданию. Сбор материала по выбранной теме является ответственным этапом написания контрольной работы. Изучение всех фактов, их сопоставление и анализ позволяют выявить закономерности, основные тенденции развития исследуемого процесса (проблемы), его логические взаимосвязи и экономическое значение. Приводимые факты и цифровой материал должны быть достоверны. В работе студенту необходимо выявить и изложить основные тенденции изучаемых вопросов, подкрепить их наиболее типичными примерами и по возможности цифровыми расчетами. Систематизация, анализ и обработка фактического материала предполагают широкое использование в контрольной работе таблиц, диаграмм, графиков, схем. 4. СОДЕРЖАНИЕ КОНТРОЛЬНОЙ РАБОТЫ И УКАЗАНИЯ К ВЫПОЛНЕНИЮ ЕЕ РАЗДЕЛОВ. При выборе варианта студент руководствуется предложенной таблицей, по первой букве своей фамилии. 1 Варианты, для выполнения контрольной работы: Первая буква А фамилии Б В Г Д Е,Ё Ж З И К Л М Н О Вопросы для 1, реферативной 2 части 3, 5, 7, 9, 11, 13, 15, 1, 3, 5, 7, 9, 11, 13, 4 6 8 10 12 14 1 2 4 6 8 10 12 14 Вариант для 1 расчетной части 2 3 4 1 2 3 4 1 2 3 4 1 3 Первая буква Р фамилии С Т У Ф Х Ч Ш Щ Ы Э Ю Я Вопросы для 1, реферативной 2 части 3, 5, 7, 9, 11, 13, 15, 1, 3, 1, 3, 5, 7, 4 6 8 10 12 14 1 2 4 2 4 6 8 Вариант для 4 расчетной части 1 2 3 4 1 2 3 4 1 2 3 4 1 Ц 2 П Список литературы, составляемый студентом, должен включать только источники, непосредственно использованные в контрольной работе, т.е. те, которые цитировались, на которые делались ссылки или если они послужили основой для формирования точки зрения студента. Использованная литература должна быть не «старше» 5 лет, за исключением нормативных документов, законов и кодексов. Объем контрольной работы должен составлять не менее 20 страниц. Структура контрольной работы следующая: 1. Титульный лист 2. Содержание 3. Введение 4. Глава 1 (теоретические вопросы) 5. Глава 2 (практическая часть) 6. Заключение 7. Список использованной литературы 8. Приложения Все разделы должны быть связаны между собой и разработаны в соответствии с планом и основными вопросами темы. 2 Введение содержит 1-2 страницы машинописного текста. Во введении необходимо обосновать актуальность выбранной темы, сформулировать цель и поставить задачи, решение которых будет отражено в каждой главе работы. Необходимо указать объект и предмет исследования, обозначить хронологические рамки и соответствующую информационную базу исследования. Основное назначение первой главы – теоретическое раскрытие выбранной темы Во второй главе работы производятся расчеты финансового состояния предприятия и вероятности наступления банкротства по предложенным вариантам. В заключении последовательно излагаются итоги проделанных исследований – полученные результаты и выводы. При написании заключения возможна корректировка отдельных частей введения. Необходимо добиться полного соответствия вводной и заключительной частей работы, чтобы было очевидно, что поставленная цель достигнута, задачи решены, направления решения проблемы определены. Объем заключения – 2-3 листа. В приложении следует разместить объемные таблицы и графики, вспомогательные данные: формы отчетности. Приложения оформляются на отдельных страницах, могут иметь свои тематические названия-заголовки и обязательно надпись «Приложение №..». Список литературы включает список действительно использованных источников и должен иметь не менее 12 источников. Порядок оформления списка литературы производится по существующему ГОСТу «Способы группировки источников в списке и библиографические ссылки». Задание на реферативную (теоретическую) часть контрольной работы 1. Теории, которые главную причину кризисов связывают с нарушением равновесия между производством и потреблением (Т. Мальтус, Ш. Сисмонди, Дж. А. Гобсон) 2. Теории, которые объясняют кризис быстрым ростом промышленного производства, вызывающим сокращение цен на потребительские товары, что в свою очередь вызывает сокращение спроса на средства производства; 3. Теории, которые видят причины кризисов в превышении средств производства над производством потребительских товаров (М.И. Туган-Барановский, А. Шпитгоф, Г. Кассель); 4. Теории, которые объясняют причины кризисов нарушением денежного обращения (К. Жугляр, А. Ганн, Дж. Кейнс, Э. Хансен); 5. Теории, которые главную причину кризисов видят в природных явлениях (натуралистические теории); 6. Психологические теории появления кризисов; 7. Циклы Н.Д. Кондратьева 8. Кризис 1990 - 2008 гг. в США 3 9. История кризисов в России 10. Человеческий фактор в антикризисном управлении 11. Банкротство физических лиц 12. Банкротство субъектов естественных монополий 13. Банкротство стратегических предприятий и организаций 14. Зарубежная практика защиты прав должника и кредиторов 15. Судебные процедуры банкротства юридических лиц Практическая часть 1. На основе приведенных данных оцените уровень платежеспособности предприятий на начало и конец года; с помощью показателей абсолютной, текущей и полной ликвидности оцените ликвидность предприятия; определите финансовую устойчивость предприятия. Вариант 1 Наименование показателя Вариант 2 Вариант 3 Вариант 4 2015 2014 2015 2014 2015 2014 2015 2014 Нематериальные активы 3 240 3 580 3 460 4 520 3 450 4 250 3 770 4 680 Результаты исследований и разработок 430 530 0 0 0 0 0 0 0 0 0 0 0 0 0 0 АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные поисковые активы Материальные поисковые активы 0 0 0 0 0 0 0 0 42 300 44 290 33 780 39 460 31 780 39 460 37 780 39 460 3450 3480 0 0 0 0 0 0 750 1 290 2 310 3 210 2 210 3 910 2 510 3 610 630 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Итого по разделу I II. ОБОРОТНЫЕ АКТИВЫ 50 800 53 170 39 550 47 190 37 440 47 620 44 060 47 750 Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность 37 200 32 600 26 540 29 080 26 540 29 080 26 540 29 080 2 280 1 890 2 670 3 728 2 670 3 728 2 670 3 728 5 320 3 270 5 478 3768 5 780 3789 5 880 3569 3 217 3 795 0 0 0 0 0 0 Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы Финансовые вложения (за исключением денежных эквивалентов) 4 Денежные средства и денежные эквиваленты 6 240 7 430 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Итого по разделу II 54 257 48 985 34 688 36 576 34 990 36 597 35 090 36 377 БАЛАНС 105 057 102 155 74 238 83 766 72 430 84 217 79 150 84 127 13 200 13 200 5 300 5 300 5 300 5 300 5 300 5 300 2 310 2 100 0 0 0 0 0 0 5 320 5 130 1 310 1 540 1 310 1 540 1 310 1 540 Резервный капитал Нераспределенная прибыль (непокрытый убыток) 3 219 3 860 2 300 2 540 2 300 2 540 2 300 2 540 4 320 4 740 3 320 8 320 4 320 8 320 6 320 8 880 Итого по разделу III 28 369 29 030 12 230 17 700 13 230 17 700 15 230 18 260 34 280 31 800 31 380 33 246 27 060 33 246 31 380 33 246 Отложенные налоговые обязательства 0 0 0 0 0 0 0 0 Оценочные обязательства 0 0 0 0 0 0 0 0 Прочие обязательства 0 0 0 0 0 0 0 0 34 280 31 800 31 380 33 246 27 060 33 246 31 380 33 246 8 649 10 650 15 389 13 740 15 640 13 759 15 010 13 541 33 759 30 675 15 239 19 080 16 500 19 512 17 530 19 080 0 0 0 0 0 0 0 0 Оценочные обязательства 0 0 0 0 0 0 0 0 Прочие обязательства 0 0 0 0 0 0 0 0 Итого по разделу V 42 408 41 325 30 628 32 820 32 140 33 271 32 540 32 621 БАЛАНС 105 057 102 155 74 238 83 766 72 430 84 217 79 150 84 127 Прочие оборотные активы ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Переоценка внеоборотных активов Добавочный капитал (без переоценки) IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Итого по разделу IV V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Кредиторская задолженность Доходы будущих периодов 5 Вариант 1 2015 Вариант 2 Вариант 3 2014 2015 2014 2015 Вариант 4 2014 2015 2014 Выручка 9 882 10 843 7 595 19 032 9 882 19 032 14 457 20 313 Себестоимость 4482 4917,75 3444,5 8632 4482 8632 6557 9213 прибыль валовая 5 400 5 925 4 150 10 400 5 400 10 400 7 900 11 100 управленческие расходы 0 0 0 0 0 0 0 0 коммреческие расходы 0 0 0 0 0 0 0 0 5 400 5 925 4 150 10 400 5 400 10 400 7 900 11 100 прочие доходы 0 0 0 0 0 0 0 0 прочие расходы прибыль до налогообложения 0 0 0 0 0 0 0 0 5 400 5 925 4 150 10 400 5 400 10 400 7 900 11 100 налог на прибыль 1 080 1 185 830 2 080 1 080 2 080 1 580 2 220 чистая прибыль 4 320 4 740 3 320 8 320 4 320 8 320 6 320 8 880 прибыль от продаж 2. Оцените финансовое состояние предприятия по показателям Бивера: № Показатель Расчет 1 Коэффициент Бивера Рентабельность активов, % Финансовый левередж, % Коэффициент покрытия активов чистым оборотным капиталом Коэффициент покрытия (коэффициент текущей ликвидности) (Пч - Ам)/ЗК 2 3 4 5 Значение показателей Для За 5 лет до За 1 год до благополучны банкротства банкротства х компаний 0,4 - 0,45 0,17 -0,15 Пч/ВБ*100 6-8 4 -22 ЗК/ВБ*100 ≤37 ≤50 ≤80 (СК - Ав)/ВБ 0,4 ≤0,3 ~0,06 Ао/КрОб ≤3,2 ≤2 ≤1 где: Пч - чистая прибыль; Ам - амортизационные отчисления; ВБ - валюта баланса; ЗК заемный капитал; СК - собственный капитал; Ав - внеоборотные активы; Ао - оборотные активы; КрОб - краткосрочные обязательства. 3. Рассчитайте возможность наступления банкротства по пятифакторной модели Альтмана Z = 0,717 X1 + 0,847 X2 + 3,1 X3 + 0,42 X4 + 0,995 X5 X1 = СОК / ВБ X2 = Нераспр прибыль / ВБ X3 = Прибыль от пр / ВБ X4 = СК / ЗК X5 = Выручка /ВБ 6 Z - дискриминантная функция, числовые значения которой диагностируют наличие кризисной ситуации Z˂1,23 - вероятность банкротства велика; 1,23˂Z˂2,9 - зона неопределенности; Z˃2,9 - вероятность банкротства мала. 7