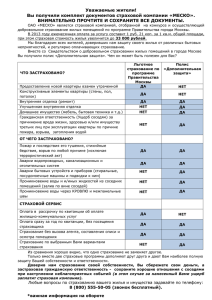

Страхование: что и как надо страховать, чтобы не попасть в беду Ситуация из жизни • Началось лето. Семья Ивановых поехала на дачу, где отца семейства укусил клещ. • Клеща вытащили, чтобы сдать его на анализ и выяснить, заражен ли он, но в панике потеряли. Поэтому срочно поехали в больницу делать укол иммуноглобулина. • Укол обошелся в 7000 рублей. • А как еще можно было поступить? Действительно, в такой ситуации других вариантов нет. Если укусил клещ и нет возможности проверить, заражен ли он, — нужно срочно делать укол. • Но укол мог быть бесплатным. Если бы у Иванова-старшего был страховой полис (его стоимость примерно 300 рублей), то семья сэкономила бы 6 700 рублей. • После этого случая семейство Ивановых ежегодно страхует всех членов семьи (а также делает прививки). Избежать неприятностей удается не всегда, но есть способ компенсировать ущерб от них — застраховаться. Страхование – это способ защиты имущества от воровства, затопления и болезни членов семьи. Для этого надо заплатить страховой взнос в страховую компанию. Страхование в России. • До 1988 года был один источник страхования – государственный. • В 1988 появилась первая коммерческая страховая компания Формы страхования Индивидуальное Коллективное Вид личного страхования с конкретным физическим лицом в индивидуальном порядке Вид страхования группы людей Каким бывает страхование • Страхование — это способ защитить вас и ваше имущество от различных рисков. Оно бывает двух видов: • обязательное; • добровольное. • В первом случае страхование необходимо — это продиктовано законом. Видов обязательного страхования немного: • медицинское (ОМС); • пенсионное; • страхование автогражданской ответственности (ОСАГО) для владельцев транспорта; • страхование ответственности для бизнесменов, а также для нескольких групп профессионалов. • К примеру, необходимо страховаться тем, кто работает нотариусом, депозитарием, кадастровым инженером, оценщиком, арбитражным управляющим или таможенным представителем. • Бывает, что страховка — обязательное условие выдачи визы для въезда в некоторые страны. Но с точки зрения закона это не обязательный вид страхования. • Добровольное страхование — это, как ясно из названия, сознательный выбор. Застраховать можно практически все: футболисты страхуют ноги, певицы — голос. Можно застраховать жизнь, здоровье, дом, дачу, машину. • Все виды страхования перечислены в Законе РФ от 27.11.1992 № 4015-1 Зачем нужно страхование? • Страховка не обезопасит от несчастных случаев, стихийных бедствий, банкротства, болезней и прочих неприятных вещей. Зато поможет покрыть убытки: • Царапина на новой машине — неприятно. Но не так неприятно, если у вас есть страховка каско, которая покроет расходы на ее устранение. • Грипп в путешествии — печально. Но не так печально, если у вас есть туристическая страховка, благодаря которой ваше лечение будет бесплатным. • Затопили соседи — обидно. Но не так обидно, если страховая компания оплатит ремонт квартиры. На что обратить внимание, выбирая страховую компанию • • • • Лицензия У компании обязательно должна быть лицензия на конкретный вид страхования. Проверьте, есть ли лицензия именно на тот вид, который нужен вам. Это можно сделать на сайте Банка России. Скачайте таблицу «Субъекты страхового дела», найдите там нужную компанию и сверьтесь. Также наличие лицензии можно проверить онлайн с помощью Справочника участников финансового рынка (официальная информация Банка России). Тарифы Страховые тарифы должны соответствовать требованиям, которые установил Банк России. Очень низкие тарифы могут быть признаком мошенничества. Примерную стоимость полиса можно рассчитать онлайн на сайте страховой компании. Посчитайте стоимость на сайтах разных компаний, сверьте цифры. Обратите внимание: чем больше рисков предусмотрено в договоре, тем выше цена страховки. Репутация Ориентируйтесь на известные компании с хорошей репутацией, которые давно работают на рынке. Опросите знакомых, почитайте отзывы в интернете. Условия Внимательно изучите условия страхования. Требуйте полный вариант договора, поскольку на бланке полиса прописано далеко не все. Особое внимание уделите пункту, где перечислены признаки страхового случая. Изучите, на что страховка не распространяется. Уточните у представителя компании процедуру возмещения ущерба в различных ситуациях, расспросите о сроках. От чего можно застраховаться? • • • • • • • Перечень рисков, от которых страхуют недвижимое имущество: пожар; аварии на водопроводе, аварии отопления и канализации; взрывы; ложное срабатывание систем пожаротушения; стихийные бедствия (наводнение, землетрясение, буря, ливень, град, удар молнии и т.д.); противоправных действий со стороны третьих лиц (поджог, ограбление и т. д.). Что можно застраховать? • квартира или комната в квартире жилого дома; • дом, хозяйственные постройки, находящиеся на земельном участке страхователя; • внутренняя отделка жилого помещения; • инженерное оборудование квартиры или жилого дома; • предметы домашней обстановки и быта (мебель, сантехника, электронная и бытовая техника, ковры, посуда, одежда, домашняя библиотека и т.д.). • При этом компании по страхованию жизни имеют право оказывать услуги по страхованию от несчастных случаев, и предлагать услуги медицинского страхования. • Поэтому чаще всего под термином «страхование жизни» понимается собственно страхование жизни, плюс страхование от несчастного случая (НС) и смертельно-опасных заболеваний (СОЗ). • Очень часто компании по страхованию жизни предлагают НС и СОЗ как дополнительные опции в полисах страхования жизни. Страховой риск как объект страховой защиты Социальный риск - это вероятность наступления материальной необеспеченности в следствии утраты заработка или трудового дохода Каковы основные условия договора страхования? • Например, • Страхование недвижимости осуществляется посредством заключения договора имущественного страхования. • По нему страховщик обязуется возместить при наступлении страхового случая причиненные убытки страхователю, выплатить ему страховое возмещение в пределах той суммы, что прописана в договоре. Перечень страховых рисков в договоре должен быть максимален. • Договор страхования недвижимости заключается в письменной форме. • Страховой полис (сертификат, свидетельство, квитанция) – это документ, который подтверждает заключение договора о страховании. Для договора страхования важно наличие в нем следующих условий: • объект страхования; • событие, от наступления которого будет застрахован объект страхования; • размеры страховой суммы; • сроки действия договора. Страхование жизни • Главная цель страхования жизни – обеспечение финансовой помощи семье в случае потери одного из её членов. • Сюда же относится страхование на дожитие. • Дожил до определённого события – получи страховку. • Наша жизнь пропитана риском. В том числе — есть события, которые могут угрожать жизни и трудоспособности человека. • А значит – эти события угрожают и финансовому благополучию семьи. Они могут поставить семью на грань нищеты, перечеркнув все ее планы, и разрушив будущее детей. В чем может быть польза страхования жизни? • Помимо изначальной цели — обеспечить подушку безопасности для близких на случай, если с вами чтото случится, — у страхования жизни есть и другие возможности: • накопить на запланированные траты — например, на обучение детей в вузе; • накопить на прибавку к пенсии. • В чистом виде рисковое страхование жизни подразумевает один-единственный страховой случай — уход из жизни. • В таком случае страхуемый делает один взнос или платит их регулярно — здесь все зависит от договора. Когда наступает страховой случай, деньги получают его родственники. • Рисковое страхование жизни часто становится основой для так называемого смешанного страхования, при котором вы получаете выплату и в том случае, если заболели или получили травму. Накоплений при этом не делается. • В такой смешанной страховке вы можете самостоятельно выбрать: • размер выплаты; • список возможных неблагоприятных событий (инвалидность, травмы, смертельно опасные заболевания); • срок — от года до 20 и более лет. • Размер взносов рассчитывает представитель страховой компании. • Он зависит от тарифов компании и других факторов (например, от размера выплат). Медицинское страхование Обязательное Цель: предоставить всем членам общества равный доступ к качественным медицинским услугам. Добровольное Цель: предоставление дополнительной программой к установленному объёму медицинской помощи. Осуществляется за счёт средств определённого бюджета, личных взносов граждан, взносов работодателя. Социальное страхование Включает в себя Страхование от несчастных случаев обязательное пенсионное страхование, коллективное Страхование от Индивидуальное Коллективное страхование от потери работы несчастных случаев, страхование риска на себя почти целиком государство и потерять работу и Берёт осуществляет его через страховые компании. Такое др. страхование компенсирует ущерб рабочим и служащим, вызванный потерей работы из-за сокращения штатов или ликвидации предприятия. Страхование ответственности перед третьими лицами • В обязательном порядке с 1996 года страхуется ответственность владельцев транспорта в случае аварий. • За рубежом страхуются, например, ошибки бухгалтеров и врачей. Страхование личного имущества • Защищает владельцев страховых полисов от финансового ущерба в результате уничтожения или повреждения предметов домашнего обихода или личных вещей. Страхование бизнес-рисков • Широко распространено в мире, для многих видов бизнеса является обязательным условием. Список бизнес-рисков: • Риски неисправности технических устройств • Нарушения технологий • Забастовки • Социальные конфликты • Кризисы • Войны • Торговые санкции и т.д. На что обратить внимание, выбирая страховую компанию? • наличие лицензии Банка России на страхование жизни; • опыт работы компании; • отзывы клиентов; • тарифная политика компании. Зачем нужен медицинский полис? Какие права нам дает полис ОМС • Полис обязательного медицинского страхования (ОМС) выдают ребенку вскоре после рождения, а взрослым на работе. • Полис обязательного медицинского страхования (ОМС) - это документ, дающий нам право получить бесплатную медицинскую помощь на всей территории Российской Федерации. ОМС предоставляет нам возможность: • 1. При наступлении страхового случая получить бесплатную медицинскую помощь в полном объеме и надлежащего качества. • 2. В случае причинения вреда здоровью при оказании медицинской помощи возместить все ущербы. • 3. Защищать наши права и интересы. • 4. Закрепиться в той медицинской организации, какую мы выберем сами. • 5. Выбрать терапевта, гинеколога, стоматолога и других врачей-специалистов с учетом их согласия. Список страховых компаний аккредитованных Сбербанком на 2019 год • • • • • • • • • • • • • • • ООО СК «Сбербанк страхование»; ООО «Абсолют Страхование»; АО «АльфаСтрахование»; САО «ВСК»; ООО СК «ВТБ Страхование»; ООО «Зетта Страхование»; СПАО «Ингосстрах»; ООО «ИНКОР Страхование» (ранее ООО СК «РОСИНКОР Резерв») Либерти Страхование (АО); ООО «СК «Независимая страховая группа»; АО «СК «ПАРИ»; ЗАО «СК «РСХБ-Страхование»; АО «СОГАЗ»; ООО «СО «Сургутнефтегаз»; ПАО «САК «ЭНЕРГОГАРАНТ» Страхование жизни и здоровья Шаг 1. Решаем, что будем страховать. • Сначала определитесь, от каких рисков вы хотите застраховаться. Готовых программ много, нужно только выбрать. • Вы можете включить в свою страховку: • Получение группы инвалидности; • Риск пострадать от стихийных бедствий; • Наступление несчастного случая на работе; • Смерть в результате ДТП, других аварий. • При выборе учитывайте, какой образ жизни вы ведете, где трудитесь. Шаг 2. Выбор страховщика. • Хороший страховщик характеризуется следующими параметрами: • Долго работает на рынке страхования; • У него обширный круг клиентов; • Открыто большое число филиалов; • Официальный сайт удобный, полис можно оформить не посещая офис; • Независимые рейтинговые агентства оценивают компанию высоко. • Чтение отзывов в сети в данном случае самый ненадежный способ получить правдивую информацию. Шаг 3. Выбор страховой программы. • Если сами выбрать не можете, проконсультируйтесь со страховым брокером. Заплатить ему нужно один раз, зато он подберет то, что выгодно и нужно именно вам. Шаг 4. Знакомимся с договором. • Специалисты не устают повторять: читайте, прежде чем подписать. Если что-то непонятно, вызывает сомнения, скажите об этому агенту. Обращайте внимание на то, что написано мелким шрифтом. Если есть возможность, пусть с договором ознакомиться юристпрофессионал. Шаг 5. Предоставляем документацию. • Стандартный набор документов включает в себя: • Ваш паспорт; • Заявление; • Анкету по форме компании. Шаг 6. Вносим оплату. • Оплату можно произвести наличными деньгами, банковским переводом, некоторые компании принимают оплату через электронные платежные системы. • Чаще всего оплата производится не за один раз, а регулярными платежами, так как страхование жизни – это процесс долгосрочный. Шаг 7. Заключение договора. • Это заключительный шаг всей процедуры. Переоформлять договор долго, поэтому читайте все внимательно и только потом ставьте подпись. При этом учитывайте, что часть страховых программ начинает свое действие через 7-14 дней с момента подписания договора. • Страхование жизни и здоровья – нужный и полезный инструмент. • В непростое время нужно быть дальновидным и использовать предложения страховщиков для защиты и сохранения не только своих финансов, но и здоровья. • Жизнь и здоровье – это главное благо для каждого человека. Недаром существует пословица: было бы здоровье, все остальное приложится. Литература • Лавренова Е.Б. «Финансовая грамотность»: Методические рекомендации для учителя. 10–11 классы общеобразоват. орг., социально-экономический профиль. – М.: ВАКО, 2020. • Лавренова Е.Б. «Финансовая грамотность»: рабочая тетрадь. 10–11 классы общеобразоват. орг., социально-экономический профиль. – М.: ВАКО, 2020. • Киреев А.П. «Финансовая грамотность»: материалы для учащихся. 10–11 классы общеобразоват. орг., социальноэкономический профиль. – М.: ВАКО, 2020.