Особенности и роль экономики в социальном страховании в

реклама

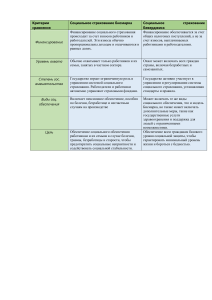

ОСОБЕННОСТИ И РОЛЬ ЭКОНОМИКИ В СОЦИАЛЬНОМ СТРАХОВАНИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ Баликоева Аурика Алановна, студентка 2 курса ГБОУ СПО Коммерческо-банковского колледжа № 6 (aurika-1994@mail.ru). Руководитель Румянцева А. С. Тема моего доклада: «Особенности государственного социального страхования в Российской Федерации». Я выбрала эту тему, так как считаю, что она актуальна. Это определяется тем, что в условиях рыночной экономики главным институтом защиты человека является социальное страхование. Современная рыночная экономика создает адекватную систему социальной защиты населения, важнейшим звеном которой является социальное страхование. Главной целью моей научно-исследовательской работы является определение места и роли социального страхования в обществе как ведущего института социальной защиты. Государственное социальное страхование - государственная система материального обеспечения граждан Российской Федерации в старости, в случае болезни, полной или частичной утраты трудоспособности, а так же семей, в которых есть дети. Государственное социальное страхование ведется органами законодательной и исполнительной власти, формирующих государственный бюджет и его расходную часть. Пособия и льготы, поступающие населению через эту систему, устанавливаются законодательными и нормативными актами. Экономическая сущность страхования состоит в предоставлении страховой защиты. Страховую защиту можно объяснить как двустороннюю реакцию человечества на возможные опасности природного, техногенного, экономического, социального, экологического и другого происхождения. С одной стороны, страховая защита вызывается объективной потребностью физических и юридических лиц в сохранении своих имущественных интересов, связанных с различными сторонами жизнедеятельности. С другой стороны, эта потребностью сопровождается соответствующей способностью людей в обеспечении названных интересов. Страховая защита является определенной потребность физических и юридических лиц в создании специальных страховых фондов для восстановления имущества, здоровья, трудоспособности и личных доходов как самих участников создания этих фондов, так и третьих лиц. В течение длительного периода времени выработано три основные формы организации страхового фонда: 1. Собственное страхование 2. Самострахование 3. Централизованные страховые (резервные) фонды Экономическая сущность страхования состоит в создании денежных фондов за счет взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба у лиц, участвующих в формировании этих фондов. Для реализации возможностей страховой отрасли нужна активная государственная поддержка и, чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентировочному рыночному росту. Страхование в нашей стране прошло несколько этапов в дореволюционный и послереволюционный периоды. Основной формой страхования в дореволюционном периоде было добровольное страхование, которое осуществлялось акционерными обществами, обществами взаимного страхования и земскими обществами. В послереволюционном периоде страхование прошло два этапа: в условиях социализма (при государственной монополии на этот вид деятельности) и в условиях становления рыночной экономики. Предпосылками развития страхового дела в нашей стране явились и являются: 1. рост объемов и разнообразия частной собственности физических и юридических лиц, как источника спроса на страховые услуги. 2. укрепление негосударственного сектора экономик Общественное развитие России обусловило необходимость перехода к страховому рынку, функционирование которого опирается на познание и использование экономических законов, таких как закон стоимости, закон спроса и предложения. Страховой рынок - это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на нее. Экономическая независимость страховой компании заключается в полной обособленности ее ресурсов, их самостоятельном полном обороте. На данный момент оценивая ситуацию на российском страховом рынке, можно сказать, что система страхования неравновесна. И, прежде всего, потому, что потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстает в развитии, не удовлетворяет в необходимом объеме указанную потребность. Существуют как внутренние, так и внешние проблемы отечественного рынка страховых услуг, одной из причин этих проблем являются несовершенства российской экономики. Внешние проблемы: - экономические; - юридические; - политические; Внутренние проблемы: - низкая финансовая устойчивость страховщиков; - низкий уровень профессионализма и страховой культуры; - внутрисистемная разобщенность; Так во время перестройки в России в 1980 г. Были такие проблемы как: Во первых минусовой коэффициент роста населения; Во вторых на одного рабочего приходился один пенсионер, но для того чтобы нынешняя форма социального страхования нормально функционировала, то нужно было чтобы на одного пенсионера приходилось 3-4 рабочей силы. В третьих реформа социальной страховки в денежной массе, увеличивает вес так называемых длинных денег, а это означает, что прибавляется еще один закупщик долгосрочных государственных ценных бумаг.