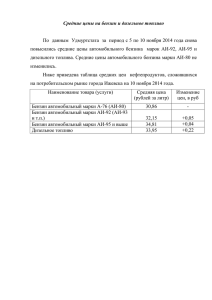

Модель дисконтированных денежных потоков. Вследствие наличия потребностей (нужды) в товарах и услугах возникает идея реализации того или иного проекта. Для оценки перспективности идеи необходимо создание бизнесплана, который должен содержать ответы на основные вопросы: Где? Сколько? Почем? Реализовывать идею абстрактно нельзя – должна быть привязка к рынку сбыта, также необходимо определить дополнительные потенциальные рынки в случае расширения объема производства. Далее необходимо оценить объем, который можно реализовать на выделенном рынке сбыта. Пример. Емкость рынка бензина Спрос на легковые автомобили. И, наконец, определиться по какой цене будет продаваться товар или услуга. Каждый из данных этапов требует отдельного исследования в случаях, отличных от обычных. Расчет денежного потока производится как: Выручка от реализации Минус: Производственные затраты – OPEX переменный Минус: Общепроизводственные и административные расходы ОРЕХ постоянный Мину: Коммерческие расходы = Прибыль до уплаты процентов, налогов и амортизации (EBITDA - Earnings before interest, taxes, depreciation and amortization) Минус: Амортизация =Прибыль до уплаты процентов и налогов (EBIT - Earnings Before Interest and Taxes) Умножить: (1-Налоговая ставка) =Чистая операционная прибыль (NOPAT -Net operating profit after tax) Плюс Амортизация Минус: Капитальные вложения Минус: Изменения в оборотном капитале = Свободный денежный поток (FCF – Free Cash Flow) Таким образом, оценивается чистый доход собственника в каждый год прогнозирования. Далее необходимо ввести понятия дисконтирования. 1 Метод дисконтированного денежного потока (англ. discounted cash flow approach) заключается в прогнозировании будущих доходов, которые, как ожидается, собственность принесет в течение ряда лет, и приведении этих доходов при помощи формулы сложного процента к текущей (сегодняшней) стоимости. Ценность денежных средств изменяется со временем. Сто рублей сегодня и сто рублей через год имеют различную ценность за счет множества факторов: 100 рублей, полученные через 5 лет имеют иную (в большинстве случаев меньшую) ценность, чем 100 рублей, который имеются в наличии сейчас. Имеющиеся в наличии денежные средства можно инвестировать в банковский депозит или иной инвестиционный инструмент, что обеспечит процентный доход. То есть 100 рублей сегодня дают 100 рублей + процентный доход через 5 лет. На имеющиеся 100 рублей можно купить товар, который через 5 лет будет иметь более высокую цену вследствие инфляции. Следовательно 100 рублей через 5 лет не позволят приобрести тот же товар. При каком доходе собственник согласится вложить деньги в проект? При условии, что: - будут покрыты издержки на привлечение капитала, - доход должен быть выше инфляции - доход должен быть выше, чем депозит в банке или в финансовых бумагах, т.е. доходности альтернативных вложений. Для того, чтобы понять достаточны ожидаемые доходы или нет их нужно привести к единому временному периоду и сопоставить с имеющимся капиталом. Понятие дисконтированной стоимости позволяет вычислить сегодняшний день стоят 100 рублей, которые будут получены через 5 лет. сколько на Пусть некоторая сумма PV вкладывается под ставку за единицу времени. Проценты по вкладу капитализируются. В будущий момент времени t будет получена сумма FTt, рассчитанная по формуле сложных процентов: FVt=PV∙(1+i)t Соответственно, если дана денежная сумма FVt на некоторый будущий момент времени t, то можно рассчитать сумму PV, которую нужно вложить под ставку i, чтобы получить FVt к этому моменту по следующей формуле: PV=FVt/(1+i)t PV – дисконтированная (приведенная, текущая) стоимость будущей суммы FVt i – ставка дисконтирования 2 Операция нахождения текущей стоимости будущей суммы – дисконтирование. Полученная в результате дисконтирования величина и показывает доходность наших инвестиций – какой доход принесет вложение в каждый момент времени с точки зрения текущего момента времени. Рассмотрим пример: У нас имеется 100 руб. при их вложении в некоторый проект мы получим 120 руб. Выгоден или нет данный проект для нас? Чтобы ответить на данный вопрос надо определить какая у нас ставка дисконтирования, т.е. какую доходность должны нам принести наши вложения, чтобы отвечать всем вышеперечисленным требованиям. При r=10% имеющиеся у нас 100 руб. должны нам принести не менее 100∙(1+0,1)=110 руб., что больше того дохода, который будет у нас в данном проекте и, значит, проект для нас выгоден. Рассуждая в терминах приведенной стоимости дисконтированная (приведенная, текущая) стоимость будущей суммы в 120 рублей составит 120/1,1=109 руб., что больше величины имеющихся у нас денег и реализация проекта для нас выгодна. Существуют научные методы обоснования размера ставки дисконтирования. Один из самых простейших: Кд=Кбр+Кинф+Криск, Где Кд-коэффициент дисконтирования Кбр-доходность безрисковых инвестиций (ставка процента по американским гос. облигациям) Кинф-инфляция (инфляция в стране реализации проекта) Криск-надбавка за риск (экспертный показатель) Однако в большинстве случаев ставка дисконтирования определяется на интуитивном уровне. Для проверки адекватности выбранной ставки дисконтирования надо проверить, что он должен быть выше средней цены привлечения капитала и быть выше доходности альтернативных безрисковых вложений. 3 Чистая стоимость капитала (NPV) Рассмотрим 2 проекта: FCF Проект 1 1 -100 -100 2 100 150 3 100 80 4 100 70 Проект 2 Какой из проектов для инвестора выгоднее? суммарный доход. Тот проект, который даст больший Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, Net present value) - NPV или ЧДД - это - сумма дисконтированных значений потока платежей (как положительных так и отрицательных), приведённых к сегодняшнему дню. - разница между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). - величина денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. - NPV стоимость, добавляемую проектом, поскольку денежные платежи оцениваются с учётом их временно́й стоимости и рисков, - общая прибыль инвестора. Стоимость капитала (доходность) определяется как: 𝑛 𝑁𝑃𝑉 = ∑ 𝑡=0 𝐹𝐶𝐹𝑡 (1 + 𝑟)𝑡 где FCFt – свободный денежный поток, генерируемый проектом в период t r – коэффициент (ставка) дисконтирования. В общем случае как уже говорилось FCFt = CFtin -FCFtout, где CFtin - денежные поступления, FCFtout - платежи по проекту 𝐶𝐹𝑖𝑛 𝑡 𝑃𝑉 𝑖𝑛 = ∑𝑛𝑡=0 (1+𝑟) 𝑡 -приведенная величина поступлений 𝐶𝐹𝑜𝑢𝑡 𝑡 𝑃𝑉 𝑜𝑢𝑡 = ∑𝑛𝑡=0 (1+𝑟) 𝑡 -приведенная величина платежей 4 Таким образом, для приведенных выше примеров NPV составит: Фактор дисконтирования 1,00 0,91 0,83 0,75 FCF DFCF CFCF 1 -100 -100 -100 2 100 91 -9 3 100 83 74 4 100 75 149 NPV 149 FCF DFCF CFCF 1 -100 -100 -100 NPV 155 2 150 136 36 3 80 66 102 4 70 53 155 Т.е. второй проект дает большую доходность и инвестору следует выбрать его. NPV > 0 – проект следует принять NPV < 0 – проект следует отклонить NPV = 0 – проект следует отклонить. Индекс прибыльности (PI) r= Фактор дисконтирования 1,00 0,91 0,83 0,75 Проект 1 FCF DFCF CFCF 1 -100 -100 -100 2 100 91 -9 3 100 83 74 4 100 75 149 NPV PI 149 2,49 2 462 420 -580 3 462 382 -198 4 462 347 149 Проект 2 FCF DFCF CFCF NPV PI 10% 1 -1000 -1 000 -1 000 149 1,15 5 Оба проекта дают одинаковую доходность. Какой из проектов следует выбрать инвестору в этом случае? Для этого вводится понятие Индекс прибыльности (PI) Индекс прибыльности дисконтированных затрат - определяется как отношение просуммированных величин дисконтированных притоков капитала и суммарной величины дисконтированного оттока капитала. PI = PVin/PVout = 1+NPV/PVout – показывает сколько рублей дохода приходится на один вложенный рубль в проект. В приведенном примере очевидно проект более выгодный, так как на вложенные 100 руб. мы получили назад всю эту сумму (100 руб.) и дополнительно к этому получили еще 149 руб. Таким образом на каждый вложенный рубль нами получен 2,49 руб. дохода. Критерии принятий решений: PI>>1 – проект следует принять PI<1 – проект следует отклонить PI≈1 – проект следует отклонить. Внутренняя норма доходности (IRR - internal rate of return) Чистая приведенная стоимость проекта зависит от коэффициента дисконтирования. Если взять r=0%, то деньги на начальной и завершающей стадии имеют равную ценность. IRR или внутренняя норма доходности — это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. Она показывает ставку кредита, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. В этом случае наша инвестиция в проект окупится будущими поступлениями денежных средств от проекта, но в конечном итоге мы ничего не заработаем. Другими словами, если ставка кредита меньше ставки инвестирования (внутренней нормы доходности проекта), то заемные деньги принесут добавочную стоимость. Потому что такой инвестиционный проект заработает больший процент дохода, чем стоимость капитала, которая необходима для первоначальной инвестиции. 6 Например, в банке берется кредит под 15% годовых и вкладываются в бизнес проект, приносящий 20% дохода, то мы на этом проекте заработаем. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 15%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть мы понесем убыток. 7 Импортный и экспортный паритет цен. Пример политики регулирования цен для переключения между импортным и экспортным паритетами. Предположим наличие некоторого региона в котором имеется потребление автомобильного бензина (900тонн) и газа (300 тонн). При этом спрос обеспечивается внутренними производственными возможностями в объеме 800 тонн. Остальные объемы импортируются. В результате модернизации производства планируется увеличить объем выпуска бензинов на 200 тонн. В результате данного роста производства спрос на бензин на внутреннем рынке будет полностью закрыт и производитель будет вынужден начать экспорт своего бензина. Таким образом импортный паритет цен на бензин сменится на экспортный: Товар Потреб ление Бензин Газ Бензин Газ 900 300 900 300 Предложение Внутр Экспорт Импорт еннее 800 100 300 1000 100 300 Импортный паритет Импортный паритет Экспортный паритет Импортный паритет Введем некоторые предпосылки: Пусть цена на нефть составляет 700 долл/тонну. Исторически сложилось, что цена на бензин больше цены на нефть на 120%, а цена на газ на 110%: Цена на нефть = 700 долл/тонн Цена на бензин = цена на нефть *1,2 ≈ 850 Цена на газ = цена на нефть *1,1 ≈ 750 Формирование цены для потребителя: ЦБ=Импортный паритетБ+акцизБ+НДСБ= (Цена на бензин + транспорт)+акцизБ+НДСБ= =850+100+150+0=1100 долл/тонн ЦГ=Импортный паритетГ+акцизГ+НДСГ=(Цена =(750+100)+150+0=1000 долл/тонн на газ+транспорт)+акцизГ+НДСГ= Цена на газ ниже цены на бензин, поэтому имеется постоянный спрос на него в пределах того объема людей, которые согласны перевезти свою машину на газ. 8 После роста предложения на внутреннем рынке импортный паритет цен на бензин сменится на экспортный и цены изменятся следующим образом: ЦБ=Экспортный паритетБ+акцизБ+НДСБ= (Цена на бензин - транспорт)+акцизБ+НДСБ= =850-100+150=900 долл/тонн ЦГ=Импортный паритетГ+акцизГ+НДСГ=(Цена =(750+100)+150=1000 долл/тонн на газ+транспорт)+акцизГ+НДСГ= Т.е. цена на бензин уменьшится на два транспортных плеча и следует ожидать перетока части пользователей газа обратно на бензиновые двигатели. Этот переток снизит объем экспорта бензина, но полностью его не закроет, поэтому экспортный паритет цен на бензин так и останется. Для производителя бензина данная ситуация невыгодна, так как у производителя снижается выручка, поэтому производителю необходимо предпринять шаги, которые позволят скорректировать спрос на продукцию. Единственный рычаг в данном случае – изменение ставок акцизов. Необходимо на бензин снизить ставку со 150 до 100, а на газ повысить с 150 до 250. В результате такой операции цены изменяться следующим образом: ЦБ=Импортный паритетБ+акцизБ+НДСБ= (Цена на бензин + транспорт)+акцизБ+НДСБ= =850+100+140+0=1090 долл/тонн ЦГ=Импортный паритетГ+акцизГ+НДСГ=(Цена =(750+100)+300+0=1150 долл/тонн на газ+транспорт)+акцизГ+НДСГ= В результате потребители газа перейдут на потребление бензина и распределение спроса и предложения изменится следующим образом Товар Потреб ление Бензин Газ 1100 100 Предложение Внутр Экспорт Импорт еннее 1000 100 100 Импортный паритет Импортный паритет Более того от такого изменения акцизов выиграют все: 1. Для большинства потребителей снизятся цены на бензин 2. Для производителей появится возможность продавать бензин по импортному паритету 3. Государство получит дополнительную выручку за счет акцизов. Так ранее доход государства по акцизам составлял 900*150+300*150= 180 000, после изменения акцизов его доход составит 1100*140+100*300=184 000. 9