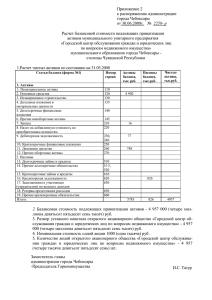

Финансовые активы (англ. Financial assets) — это специфическая форма собственности, предполагающая получение дохода. (Например: часть активов компании, представляющая собой финансовые ресурсы: денежные средства и ценные бумаги, навыки и способность зарабатывать.) Финансовые активы включают: кассовую наличность; депозиты в банках; вклады; чеки; страховые полисы; вложения в ценные бумаги; обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит); портфельные вложения в акции иных предприятий; пакеты акций других предприятий, дающие право контроля; паи или долевые участия в других предприятиях. Оборотные активы – это активы организации, которые регулярно возобновляются. Необходимы для обеспечения деятельности компании. Являются одним из показателей ликвидности, эффективности управленческой деятельности. Базовым признаком мобильных активов является их однократная или многократная оборачиваемость в течение года или производственного цикла. Отличаются повышенной скоростью оборота. Основные составляющие оборотных активов: 1. Денежные средства предприятия. При этом к ним относят: средства в кассе; средства на расчетных счетах; средства на валютных счетах. 2. Резервы организации: материалы и инвентарь; товары для перепродажи; готовая продукция; незавершенная продукция. 3. Краткосрочные финансовые вложения (период обращения/погашения не более одного года). К ним можно отнести: ценные бумаги других предприятий; финансы на срочных депозитных счетах кредитных организаций. 4. Дебиторская задолженность (долги других компаний, лиц перед организацией). 5. Входной НДС, не принятый к вычету. 6. Прочие оборотные активы. Согласно положению по бухгалтерскому учету, к ним относят: стоимость несписанных недостающих или испорченных материальных ценностей; суммы НДС, исчисленные с авансов и предоплаты; суммы подлежащих вычетам акцизов; собственные доли, выкупленные у акционеров для дальнейшей перепродажи; суммы НДС отгруженных товаров, выручка по которым не может быть признана в бухучете определенное время. Внеоборотные активы – это имущество, используемое компанией в хозяйственной деятельности в течение срока, превышающего один год. Такое имущество переносит свою стоимость на стоимость готовой продукции по частям и способно приносить организации доходы. Имущество (активы) организации подразделяются на оборотные и внеоборотные активы. Что к ним относится, а также чем отличаются оборотные активы от внеоборотных, расскажем в данной консультации. К внеоборотным активам относятся: основные средства (ОС); доходные вложения в материальные ценности; нематериальные активы (НМА); оборудование к установке; вложения во внеоборотные активы; отложенные налоговые активы. К внеоборотным активам относятся: нематериальные активы; результаты исследований и разработок; основные средства; доходные вложения в материальные ценности; финансовые вложения, возврат которых ожидается не ранее чем через год; отложенные налоговые активы; прочие активы, обладающими признаками внеоборотных активов. По сути, во внеоборотные активы включаются средства труда (станки оборудование), которые потребляются в процессе использования не одномоментно (как материалы), а в течение длительного периода, и обязательства к получению не ранее чем через 12 месяцев. По соотношению доли оборотных и внеоборотных активов можно судить о характере производства. Так, фондоемкие предприятия (например, телекоммуникационные) характеризуются большой долей внеоборотных активов, а материалоемкие (или товароемкие, как торговля) – малой. Неденежные активы – это активы компании, для которых невозможно установить точную стоимость в денежном выражении. Их стоимость в денежном выражении может варьироваться и существенно меняться с течением времени, и их не так просто оперативно перевести в наличные или денежные эквиваленты. Этим неденежные активы отличаются от активов денежных, которые включают в себя деньги и денежные эквиваленты, например, имеющуюся наличность, банковские вклады, инвестиционные счета, счета к получению и векселя к получению. Все это может быть быстро переведено в фиксированную или точно вычисляемую сумму денег. Как правило, неденежные активы состоят из нематериальных активов, таких, как авторские права, патенты и гудвилл, и материальных активов – недвижимости, оборудования и товарно-материальных ценностей. Планирование – это менеджерская задача. Работа происходит по трем базовым направлениям: 1. Определение текущего состояния предприятия. Задача подразделяется на оценку экономического состояния компании, определение сфер, в которых предприятие функционирует эффективнее всего. Должны быть также найдены сферы, в которых требуется срочное улучшение. На основании текущего состояния можно установить, каких целей можно достигать при имеющихся ресурсах. 2. Определение стратегических задач. Рассчитываются они исходя из конкурентной среды, технологий, пожеланий руководства, ситуации на рынке. 3. Определение имеющихся и необходимых ресурсов. Понятие ресурсов включает в себя и технологии, и оборудование, и кадровый состав. Рассмотрим основные цели планирования: Установление объективных перспектив структуры. Рациональное применение имеющихся ресурсов. Определение того, какие ресурсы нужно приобрести для достижения поставленных задач. Снижение риска банкротства до минимума. Полноценное осуществление научно-технической политики. Оптимизация контрольных мер. Планирование позволяет создать объективную картину деятельности предприятия, увидеть его слабые места