aktiv1 - Биржи имущественных активов

реклама

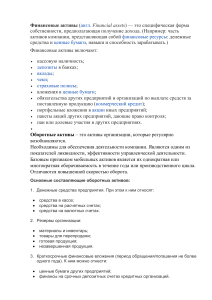

Стабилизация доли потребительской кооперации на рынке предоставляемых потребителю товаров и оказываемого комплекса разнообразных услуг возможна только при рациональной экономической политике каждого предприятия в отдельности в отношении эффективности использования имеющихся и скрытых ресурсов с целью достижения максимальной величины финансового результата. Применяемая стратегия будет способствовать завоеванию свободных секторов местного рынка при условии высвобождения собственных средств с последующим авансированием, ускорения ресурсоотдачи, стремительности экономического роста. Конкурентоспособность организаций потребительской кооперации в атмосфере господства частного бизнеса в значительной мере может быть обеспечена организацией управления оборотным капиталом как наиболее мобильного источника формирования финансовых ресурсов. Многообразие видов оборотных средств предполагает поиск наиболее выгодных вариантов вложения собственных либо заемных ресурсов, каждый из которых позволит улучшить финансовое состояние предприятия при одновременном ускорении оборачиваемости оборотных средств, повышении платежеспособности и независимости от заемного капитала. Экономические мероприятия, осуществленные в рамках внедрения Концепции развития потребительской кооперации Российской Федерации на период до 2010 года и рекомендованные к применению научно-практическими конференциями, специально организованными Центросоюзом России для работников кооперации, не возымели благоприятного воздействия на увеличение доли собственных средств в формировании оборотных активов, потому как «давальческая» психология некоторых управленческих кадров не изжила себя вплоть до настоящего времени. Использование заемного капитала в дополнительном финансировании вложений в оборотные фонды стало несколько проблематичным в связи с проводимой кредитной политикой Центрального банка России и реальным отсутствием кооперативного кредитования, что также ограничило возможности предприятий в пополнении наиболее ликвидной части капитала. Происходящие в стране инфляционные процессы, регулярно изменяющаяся конъюнктура потребительского спроса и снижающаяся покупательская способность населения стимулируют создание комплексной программы оценки эффективности использования и управления активами предприятия, влияния на финансовую устойчивость, выявления перспектив финансового благополучия предприятий потребительской кооперации в прогнозируемом периоде. Объект исследования – деятельность Потребительское Общество «Заготпромторг» по управлению активами. Предмет исследования – динамика активов и совершенствование их структуры на указанном объекте исследования. Курсовая работа состоит из введения, пяти вопросов, заключения, списка использованной литературы и приложения. Во введении определены цели и задачи, объект и предмет исследования, характеристика степени разработанности темы, методическая и информационная база, а также краткое описание работы. Обозначены проблемы и возможные пути их решения, круг использованной литературы. В первой вопросе рассматривается основной круг пунктов управления активами на предприятии в современных условиях, изложен теоретический базис управления; сформированы сущность, цель, функции и роль этого управления в рыночной экономике; рассмотрены его теоретические основы и методологический инструментарий. Во втором вопросе представлена характеристика исследуемой организации Потребительское Общество «Заготпромторг» проводится анализ ее финансового состояния, а также непосредственно анализируется система управления активами на данном предприятии. В третьем и четвертом вопросах рассмотрена структура активов исследуемой организации и динамика и оценка взаимосвязи с хозяйственно-финансовой деятельностью предприятия. В пятом вопросе разработан ряд практических предложений по совершенствованию структура на анализируемом предприятии, а также разрабатывается система управления активами с использованием различных методов. 1. Сущность и структура активов кооперативной организации. Для успешного функционирования хозяйствующий субъект располагает определенным имуществом. Оно принадлежит ему на правах собственности или владения и представлено в активе бухгалтерского баланса. Активы - это ресурсы предприятия, выражаемые в денежном измерителе и используемые в его деятельности для получения экономической выгоды. Активы предприятия классифицируются по следующим основным признакам: - по форме функционирования — на материальные, нематериальные и финансовые активы; - по характеру участия в хозяйственном процессе и скорости оборота - на оборотные и внеоборотные активы. К материальным относят активы, имеющие натурно-вещественную форму, в частности основные средства, материальные запасы (сырье, готовая продукция, товары), незавершенные капитальные вложения. Нематериальные это активы, не имеющие вещественную форму, но весьма ценные для предприятия. Они учитываются на отдельном бухгалтерском счете и выделяются в первом разделе актива баланса. К ним в частности относятся: деловая репутация, лицензии, патенты, организационные расходы, право на товарный знак и другие имущественные ценности предприятия. Финансовые активы характеризуют финансовые инструменты, принадлежащие хозяйствующему субъекту илинаходящиеся в его владении. К ним относятся: краткосрочные и долгосрочные финансовые вложения, дебиторская задолженность, денежные средства. Оборотные - это текущие активы, состоящие из денежного капитала и средств, которые полностью потребляются в течение одного цикла. К ним относятся материальные запасы, краткосрочные финансовые вложения, денежные средства, дебиторская задолженность. Внеоборотные активы многократно участвуют в хозяйственном процессе (при выпуске и реализации продукции, выполнении работ, оказании услуги т. п.), имеют длительный срок службы. Доля внеоборотных средств в составе всех активов зависит от отраслевой принадлежности предприятий, уровня их технической оснащенности и многих других факторов специфики их функционирования. Так, этот показатель значительно выше в отраслях материального производства по сравнению с предприятиями сферы обращения. Структура активов различается и по отраслям промышленности. Так, доля внеоборотных средств в топливной промышленности, электроэнергетике выше, чем в машиностроении, металлургии, легкой и пищевой промышленности. По данным на начало 2010 г. доля основных фондов, включая незавершенное строительство (с учетом проводившихся переоценок), составило в общей стоимости нефинансовых экономически активов 93%. Из них основные фонды — 79%. Доля материальных оборотных средств (По учтенным ценам в бухгалтерской отчетности) соответственно составила 14%. В первом разделе актива бухгалтерского баланса выделяются следующие виды внеоборотных активов: - нематериальные активы; - основные средства; - незавершенное строительство; - доходные вложения в материальные ценности; - долгосрочные финансовые вложения; - отложенные налоговые активы; - прочие внеоборотные активы. Преобладающий удельный вес в составе внеоборотных активов занимают основные средства. К ним относятся активы, используемые в процессе хозяйственной деятельности в качестве орудий и средств труда в течение длительного времени. Значительное влияние на финансовое состояние оказывает величина чистых активов предприятия, рассчитываемая по данным бухгалтерского баланса. В процессе строительства объектов основных средств, приобретения оборудования, земельных участков, объектов основных средств и других объектов внеоборотных активов образуются незавершенные капитальные вложения. Они отражаются на отдельных счетах бухгалтерского учета. В отличие от основных средств, принятых в эксплуатацию, эти капитальные вложения в течение определенного времени по объективным причинам еще не участвуют в производственнокоммерческом процессе. К ним относятся: неустановленное оборудование, незавершенное строительство, непримятые объекты природопользования и т. п. 2. Организационно-экономическая характеристика кооперативной организации Потребительское общество «Коопзаготпромторг» - добровольное объединение юридических лиц на основе членства путем объединения его членами (пайщиками) имущественных паевых взносов для производственной, торговой, заготовительной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов. Предприятие «Коопзаготпромторг» в своей деятельности руководствуется Гражданским кодексом Российской Федерации, Законом РФ «О потребительской кооперации (потребительских обществах, их союзах) в РФ», законами и нормативными актами Российской Федерации, не противоречащими указанному Закону, Уставом общества. Высшим органом управления Потребительского Общества «Коопзаготпромторг» является собрание представителей потребительских обществ, входящих в облпотребсоюз. Целью общества является удовлетворение материальных и иных потребностей пайщиков, защиты прав потребительского общества и его членов.