В.В. Давнис, В.И. Тинякова

ЭКОНОМЕТРИЧЕСКИЕ МЕТОДЫ

ПРОГНОЗИРОВАНИЯ

Учебное пособие для слушателей магистерских программ

Изд-во

2009

УДК 338.27:51

ББК 65.23

Д 13

Рецензенты:

Леденёва Т.М., д-р техн. наук, проф. каф. математических методов исследования операций Воронежского государственного университета;

Попова Е.В., д-р экон. наук, проф., зав. кафедрой информационных систем

Кубанского государственного аграрного университета.

Д 13 Давнис В.В. Эконометрические методы прогнозирования : учебное

пособие для слушателей магистерских программ / В.В. Давнис, В.И. Тинякова. – Воронеж: Изд-во ???, 2009. – ??? с.

ISBN

Основная цель учебного пособия – методическая поддержка практики проведения перспективных расчетов. Его отличительной особенностью является

содержательная постановка решаемых прогнозных задач. Ориентация на выполнение расчетов в MS Excel и STATISTICA обеспечивает более глубокое

понимание алгоритмов построения прогнозных моделей. Для закрепления

теоретического материала в пособии приводится тест, содержащий вопросы

по всему курсу.

Издание ориентировано на слушателей магистерских программ, преподавателей экономических вузов. Оно представляет интерес для студентов,

осуществляющих прогнозные расчеты при написании курсовых и выпускных

квалификационных работ.

УДК 338.27:51

ББК 65.23

ISBN

© Давнис В.В., 2009

© Тинякова В.И., 2009

2

ОГЛАВЛЕНИЕ

Предисловие…………………………………………………………

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОГНОЗИРОВАНИЯ…….

1.1. Сущность экономического прогнозирования…………….

1.2. Типология прогнозов………………………………………

1.3. Этапы прогнозирования……………………………………

2. ЭКСТРАПОЛЯЦИЯ ВРЕМЕННЫХ РЯДОВ………………….

2.1. Сущность экстраполяции ………………………………….

2.2. Типы роста и трендовые модели…………………………..

2.3. Метод наименьших квадратов ……………………………

2.4. Адекватность. Критерий Дарбина – Уотсона…………….

2.5. Критерии точности прогнозных расчетов………………..

3. РЕГРЕССИОННЫЙ АНАЛИЗ И ПРОГНОЗ………………….

3.1. Множественная регрессия……………………………….

3.1.1. Основные понятия регрессионного анализа……

3.1.2. Общий вид модели множественной регрессии…

3.1.3. Метод наименьших квадратов

в матричной форме………………………………..

3.1.4. Парная регрессия как частный случай

множественной…………………………………….

3.1.5. Мультиколлинеарность факторов………………..

3.1.6. Применение регрессионных моделей

в прогнозных расчетах…………………………….

3.2. Обобщенный регрессионный анализ…………………..

3.2.1. Обобщенная схема МНК………………………….

3.2.2. Метод взвешенных наименьших квадратов……..

3.2.3. Стандартные ошибки и их корректировка……….

3.2.4. Тесты на гетероскедастичность………………….

3.3. Регрессионные модели

с автокоррелированными остатками…………………..

3.3.1. Общая схема метода наименьших квадратов

в случае автокорреляции первого порядка………

3.3.2. Методы тестирования на автокорреляцию………

3.3.3. Методы оценивания параметра в моделях

с автокоррелированными остатками……………

3.3.4. Прогнозные расчеты

при автокоррелированных остатках………………

3.4. Регрессионные модели

с лаговыми переменными……………………………….

3.4.1. Общий вид моделей с лагами

в независимых переменных……………………….

3.4.2. Метод Койка……………………………………….

3.4.3. Распределенные лаги Алмон……………………...

3

4. АВТОРЕГРЕССИОННЫЕ ПРОЦЕССЫ

И ИХ МОДЕЛИ…………………………………………………...

4.1. Стационарность……………………………………………

4.2. Модель авторегрессии…………………………………….

4.3. Понятие интеграции……………………………………….

4.4. Модели скользящей средней………………………………

4.5. Авторегрессионные модели скользящей средней……….

4.6. Авторегрессионные интегрированные модели

скользящей средней………………………………………..

4.7. Коэффициент автокорреляции и

проверка его значимости…………………………………..

4.8. Определение порядка моделей ARMA ………………….

4.9. Построение моделей ARIMA ……………………………..

4.10. Проверка адекватности моделей ARMA …………………

4.11. Оценка точности прогнозных расчетов

по моделям ARIMA ………………………………………..

5. АДАПТИВНЫЕ МОДЕЛИ ПРОГНОЗИРОВАНИЯ……….

5.1. Специфика адаптивного моделирования

экономических процессов…………………………………

5.2. Полиномиальные модели………………………………….

5.3. Рекуррентный метод наименьших квадратов……………

5.4. Многофакторные адаптивные модели…………………….

5.5. Адаптивные многошаговые модели………………………

5.6. Выбор начальных значений и оптимальная

настройка параметров адаптации…………………………

6. ПРОГНОЗИРОВАНИЕ СЕЗОННЫХ КОЛЕБАНИЙ………

6.1. Моделирование периодических колебаний………………

6.2. Аддитивная и мультипликативная модели

временного ряда…………………………………………….

6.3. Моделирование сезонных колебаний

с помощью фиктивных переменных………………………

6.4. Адаптивные модели сезонных явлений…………………..

ТЕСТ………………………………………………………………..

КОМПЬЮТЕРНЫЙ ПРАКТИКУМ……………………………

БИБЛИОГРАФИЧЕСКИЙ СПИСОК …………………………….

ПРИЛОЖЕНИЯ……………………………………………………..

4

ПРЕДИСЛОВИЕ

Особое внимание к проблемам прогнозирования российская экономическая наука проявила после некоторого переосмысления новых условий хозяйствования. Пришло понимание того, что только прогноз как вероятностное представление о перспективах изучаемого объекта в будущем позволяет

менеджерам разных уровней увидеть основные ориентиры происходящих

перемен. Это дает им возможность принимать обоснованные решения, поскольку любое управленческое решение, в конечном счете, является своеобразной реакцией на прогнозное представление о будущем управляемого объекта. Кроме того, благодаря прогнозам менеджеры получают возможность

своевременно оценить опасность рисков и угроз, а, следовательно, принять

упреждающие меры и избежать «шок будущего».

В настоящее время круг задач прогнозирования существенно расширился как на макро-, так и микроуровне. На макроуровне прогноз стал средством

определения основных характеристик, приоритетов и направлений государственной экономической и социальной политики. Более того, в современных

условиях на федеральном и региональном уровнях прогнозные разработки

стали доминировать над плановыми. Об этом, в частности, свидетельствует

Федеральный Закон «О государственном прогнозировании и программах социально-экономического развития Российской Федерации» от 20 июля 1995

года, в котором конституционно закрепляется необходимость в научной разработке прогнозов. Фактически он ориентирует на усиление прогностической

направленности всех аналитических документов, разрабатываемых властными структурами.

Логическим следствием усиления роли прогнозирования в решении задач современного управления явилось повышение требований к подготовке

соответствующих специалистов. Обязательным элементом учебных программ становятся курсы, предусматривающие углубленное изучение основ

количественного обоснования управленческих решений. Условия неопределенности и риска, в которых разрабатываются и реализуются эти решения,

возводят методы прогнозирования в ранг наиболее важных методов обоснования.

В данном учебном пособии излагаются современные подходы к применению аппарата эконометрического моделирования в задачах экономического прогнозирования. Оно состоит из следующих самостоятельных блоков:

краткий конспект лекций; примеры прогнозных расчетов и комментарии к

ним; компьютерный практикум, включающий как решенные типовые задачи,

так и задания для самостоятельной работы; вопросы для контрольного тестирования по всему курсу. Охватывая таким образом все этапы учебного процесса, данное пособие предоставляет возможность максимально индивидуализировать процесс обучения, управляя процессом усвоения знаний.

Подготовка высококвалифицированного специалиста невозможна без

обучения его навыкам компьютерного моделирования и проведения вычис5

лительных экспериментов с прогнозными моделями. Учебное пособие как

раз и ориентировано на выработку и закрепление этих навыков. В него включены практические задания по всем теоретическим разделам. Чтобы облегчить понимание и ускорить овладение учебным материалом, в начале каждой

темы приведено подробное решение типового задания с содержательной интерпретацией результатов моделирования. Навыки, полученные при решении

типового задания, закрепляются в процессе самостоятельной работы над выполнением контрольного задания.

Все типовые задачи решены средствами табличного процессора Excel, а

выполнение некоторых из них продублировано с использованием системы

STATISTICA. Смысл такого подхода в том, что он развивает умение проводить сложные экономические расчеты, столь необходимое современному

специалисту для того, чтобы быть вполне конкурентоспособным на рынке

труда.

6

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОГНОЗИРОВАНИЯ

1.1. Сущность экономического прогнозирования

Попытки прогнозирования событий в природе и обществе предпринимались на всех этапах развития цивилизации. Еще в далекой древности возник

термин «прогностика», отражающий специальную область познания путем

прогнозирования. Известная книга великого древнегреческого врача и исследователя Гиппократа под названием «Прогностика» была написана более

двух тысячелетий назад. В ней прогнозирование понималось как искусство

предвидения будущего, которое базировалось как на приметах и наблюдениях за действительностью, так и на интуиции самого прорицателя. В ходе исторического развития искусство прогнозирования постепенно превращалось

в науку.

Прогнозирование в финансово-экономической сфере выросло из общего

направления прогностики, а особенно актуализировалось к концу ХIХ –

началу ХХ века. Во второй половине ХХ века прогнозирование развития социально-экономических систем стало массовым и популярным занятием.

Наибольшее значение приобрели прогнозы, связанные с оценкой будущих

объемов производства, финансовых результатов, а также прогнозы, отражающие возможные в будущем темпы роста или снижения товарооборота, объем и динамику денежной массы, величину потенциального спроса и товарного предложения, структуру доходов и расходов населения, производительность труда, уровень безработицы, индекс инфляции и курсы валют, другие

показатели экономической деятельности.

Известно, что не все прогнозные разработки являются успешными. Однако практика убедительно доказывает, что даже несбывшиеся прогнозы оказываются полезными. Само по себе описание возможных вариантов неблагоприятного развития ориентирует на выработку своевременных соответствующих решений, противодействующих реализации предсказанных вариантов.

Следует сразу отметить, что, в отличие от планирования, целью прогнозирования никогда не являлась буквальная реализация разработанных прогнозов в

действительности.

Совокупность прогнозов рассматривается как многовариантное представление о перспективах изменения исследуемого объекта в будущем при

определенных условиях и допущениях. Прогнозы, обеспечивая видение перспективы, позволяют своевременно обнаруживать риски и угрозы и принимать упреждающие меры для избежания отрицательных результатов. Поэтому прогностика является обязательным элементом управления финансовохозяйственной деятельностью экономических систем.

В 1995 г. за разработку и применение гипотезы рациональных ожиданий

в бизнес-прогнозировании Р. Лукасу-младшему (США) была присуждена

Нобелевская премия по экономике. Гипотеза признана ключевым моментом

современных экономических отношений, позволяющим находить эффективные оценки предполагаемых управленческих решений.

7

Во второй половине ХХ века своеобразным прорывом в практике административно-хозяйственного управления стали разработанные на десятилетия вперед целевые комплексные программы социально-экономического развития страны, а также прогнозы научно-технического прогресса. В настоящее время лидирующие западные компании вводят элементы поискового

экономического прогнозирования в систему своего стратегического управления, создают так называемые «офисы будущего», открывают специальные

подразделения по прогнозированию своего финансово-хозяйственного развития, проводят тренинги и деловые игры по распознаванию образов будущего.

Многие российские предприятия в настоящее время переходят к качественно новой системе управления, отвечающей требованиям рыночной экономики и содержащей в своей структуре прогнозные звенья. При этом широко используются современные компьютерные и информационные технологии, проводятся сложные многофакторные расчеты, перенимается передовой

западный опыт по прогнозному бюджетированию (оперативному прогнозированию денежных потоков). Результаты прогнозных исследований все в

большей мере становятся необходимой информационной поддержкой предприятия, обеспечивая его ценной опережающей информацией.

Роль прогнозирования в решении современных проблем экономики не

только возросла, но и изменилась. Являясь обязательным элементом процесса принятия решения и находясь долгое время в тесной взаимосвязи с планированием, прогнозирование оказалось в настоящее время доминантной составляющей этого процесса. Если раньше в управленческой деятельности,

обращенной в будущее, дескриптивная функция выполнялась прогностикой,

а нормативная – планированием, то в настоящее время, ориентируясь на методы регулирования, управление полностью отрицает директивность в реализации нормативного подхода. Однако пугающая неопределенность будущего и связанные с ней реальные риски принимаемых решений в социальной

и экономической сферах требуют указания хотя бы наиболее вероятных ориентиров, по которым целесообразно осуществлять движение в будущее. Разработка этих направлений официально закреплена за прогностикой в Федеральном Законе «О государственном прогнозировании и программах социально-экономического развития Российской Федерации», принятом 20 июля

1995 года.

Как и любая другая наука, прогностика имеет свой язык, который опирается на специфические термины и понятия. Рассмотрим основные из них.

Прогностика – наука, изучающая закономерности процесса прогнозирования.

Прогноз – вероятностное суждение о состоянии какого-либо объекта

(процесса или явления) в определенный момент в будущем и (или) альтернативных путях достижения каких-либо результатов.

Прогнозирование – это процесс формирования прогнозов развития объекта на основе анализа тенденций его развития.

Иногда в литературе можно встретить сопутствующие понятия, которыми не всегда правомерно заменяют понятие «прогнозирование». Такими со8

путствующими понятиями являются «предсказание» и «предвидение». В

прогностике уточняется смысл этих понятий следующим образом.

Предсказание – достоверное, основанное на логическом выводе суждение о состоянии какого-либо объекта (процесса или явления) в будущем.

Предвидение – опережающее отражение действительности, основанное

на познании законов развития объекта (процесса или явления).

Понятия «предсказание» и «прогнозирование» отличаются друг от друга

степенью достоверности оценок будущего, а «предвидение» – более широкое, родовое понятие, включающее в себя оба предыдущих. Следовательно,

суть различных видов процессов выработки информации о будущем можно

записать следующим образом: прогнозирование – «вероятно будет», предсказание – «будет», планирование – «должно быть».

Иногда понятие «прогностика» некоторые зарубежные авторы заменяют

понятием «футурология». Являясь в определенной мере эквивалентом термина «прогностика», понятие «футурология» значительно и необоснованно

расширяет предмет науки, делая его всеобъемлющим и включая в него все

аспекты проблемы будущего.

Субъект прогнозирования – организация, предприятие, учреждение или

отдельное лицо, осуществляющее разработку прогноза.

Объект прогнозирования – процессы, явления и события, на которые

направлена познавательная и практическая деятельность субъекта прогнозирования.

Прогнозная модель – модель объекта прогнозирования, исследования которой позволяют получать информацию о возможных состояниях объекта в

будущем и (или) путях и сроках их осуществления.

Система прогнозирования – система методов прогнозирования и средств

их реализации, функционирующая в соответствии с основными принципами

прогнозирования.

Метод прогнозирования – способ исследования объекта прогнозирования, направленный на разработку прогноза.

Методика прогнозирования – совокупность методов и правил разработки

прогнозов конкретных объектов.

Прием прогнозирования – одна или несколько математических или логических и других операций, направленных на получение конкретного результата в процессе разработки прогноза.

Прогнозный фон – совокупность внешних по отношению к объекту прогнозирования условий (факторов), существенных для решения задачи прогноза.

Этап прогноза – часть процесса разработки прогноза, характеризующаяся своими задачами, методами и результатами.

Вариант прогноза – один из прогнозов, входящий в группу возможных

прогнозов объекта прогнозирования.

Период упреждения прогноза – промежуток времени от настоящего в

будущее, на который разрабатывается прогноз.

9

Прогнозный горизонт – максимально возможный период упреждения

прогноза.

Период основания прогноза – промежуток времени, на базе которого

строится ретроспекция.

Обоснованность прогноза – степень соответствия методов и исходной

информации объекту, целям и задачам прогнозирования.

Ошибка прогноза – апостериорная величина отклонения прогноза от

действительного состояния объекта или путей и сроков его осуществления.

1.2. Типология прогнозов

Типология прогнозов строится в зависимости от различных критериев и

признаков. К числу наиболее важных из них относятся:

а) масштаб прогнозирования;

б) время упреждения;

в) характер объекта;

г) функция прогноза.

По масштабу прогнозирования выделяют:

1) макроэкономические и структурные прогнозы;

2) прогнозы развития хозяйственных комплексов (топливноэнергетического, агропромышленного, инвестиционного, производственной

инфраструктуры и др.);

3) прогнозы отраслевые и региональные;

4) прогнозы первичных звеньев хозяйственной системы: предприятий,

производственных объединений, а также отдельных производств.

По времени упреждения прогнозы подразделяются на:

оперативные – до одного года;

краткосрочные – от одного года до трех лет;

среднесрочные – от пяти до десяти лет;

долгосрочные – от десяти до двадцати лет;

дальнесрочные – свыше двадцати лет.

Перечисленные типы прогнозов отличаются друг от друга содержанием

и характером оценок исследуемых процессов.

Оперативные прогнозы основаны на предположении о том, что в прогнозируемом периоде не произойдет существенных изменений в исследуемом объекте как количественных, так и качественных. В них преобладает детально-количественные оценки ожидаемых событий.

Краткосрочные прогнозы предполагают только количественные изменения. Оценка событий, соответственно, дается количественной.

Средние и долгосрочные прогнозы исходят как из количественных, так и

качественных изменений в исследуемом объекте, причем в среднесрочных

прогнозах количественные изменения доминируют над качественными, в

долгосрочных – наоборот. В среднесрочных прогнозах оценка дается количественно-качественная, в долгосрочных – качественно-количественная.

10

Дальнесрочные прогнозы исходят только из качественных изменений,

причем речь идет об общих закономерностях исследуемого объекта. Форма

оценки прогнозируемых событий – качественная.

По функциональному признаку прогнозы подразделяются на два типа:

поисковый и нормативный (целевой).

Поисковый прогноз основан на условном продолжении в будущее тенденций развития исследуемого объекта в прошлом и настоящем. Его задача –

выяснить, как будет развиваться исследуемый объект при сохранении существующих тенденций. Так как такой подход основан на аналитических исследованиях, то он называется еще научным или исследовательским. В литературных источниках его часто называют генетическим, так как он предполагает развитие объекта в соответствии с его генетикой (наследственностью).

Поисковое прогнозирование может быть двух видов: традиционным

(экстраполятивным) и новаторским (альтернативным).

Традиционный метод предполагает, что развитие объекта происходит и

будет происходить гладко и непрерывно, т.е. будут сохранены все выявленные в прошлом тенденции. Если при этом прогноз не основан на анализе

влияния различных факторов на показатель, т.е. используется зависимость

показателя только от времени (тренд), то такой прогноз называется наивным.

В основном наивный подход используется в стабильных экономических системах для прогнозирования макроэкономических показателей (ВНП, ЧНП,

НД, инфляция, занятость и т.п.).

В случае многофакторных моделей прогноз не является наивным, но

здесь прогнозисты переносят тенденции, установившиеся в прошлом, на будущее, т.е. экстраполируют прошлое в будущее.

Новаторский подход, в отличие от традиционного, исходит из того, что

развитие объекта (например, экономики страны) не протекает гладко и

непрерывно, а происходит скачкообразно и прерывисто.

Новаторский подход называют также альтернативным, так как он предполагает, что существует множество вариантов будущего развития объекта.

Однако следует помнить, что и традиционный подход, исключая только

наивный прогноз, предполагает вариантность постановки (варианты отличаются значениями факторов). Новаторский подход предполагает разработку

вариантов, отличающихся по степени и характеру влияния управляющего органа на будущее развитие объекта прогнозирования. Например, прогнозируется рост производительности труда в зависимости от результатов ускорения

научно-технического прогресса. Понятно, что здесь возникают различные

варианты развития в зависимости от решений по перераспределению капитальных вложений между производственной, социальной и научнотехнической сферой.

Нормативный (целевой) прогноз реализует процесс прогнозирования от

будущего к настоящему, как бы «прогнозирование наоборот». При использовании этого подхода вначале устанавливаются желаемые конечные параметры развития (цели), а затем определяются необходимые для достижения цели

11

финансовые, материальные и трудовые ресурсы. Такое прогнозирование иногда называют нормативно-целевым.

Фактически, процедура нормативно-целевого прогнозирования схожа с

процессом планирования. Вначале, как правило, с помощью нормативов,

устанавливается желаемое конечное состояние развития объекта, а затем

прогнозисты определяют мероприятия, которые могут обеспечить достижение этого состояния, а также необходимые для этого финансовые, материальные и трудовые ресурсы.

1.3. Этапы прогнозирования

Основными этапами прогнозирования являются: ретроспекция, диагноз

и проспекция. Кроме основных, в любой прогнозной разработке, как правило, присутствуют предпрогнозные и постпрогнозные исследования. Учитывая весь комплекс исследований, необходимых для разработки прогноза, следует выделить семь следующих этапов.

Первый этап – этап предпрогнозной ориентации. В его рамках выполняется совокупность работ, предшествующих разработке заданий на прогноз и

включающих определение объекта, цели и задач прогнозирования, а также

периода основания и периода упреждения прогноза. Фактически, результатом этого этапа является первичное описание объекта прогнозирования.

Следующий этап – задание на прогноз. Результатом этого этапа является

документ, определяющий цели и задачи прогноза и регламентирующий порядок его разработки.

Фактически, эти два предпрогнозных этапа обеспечивают подготовку

первого из трех основных этапов – этап прогнозной ретроспекции. Содержанием ретроспекции является исследование истории развития объекта прогнозирования и прогнозного фона с целью получения их систематизированного

описания. В результате целенаправленных исследований уточняются источники информации, первоначальное описание объекта прогнозирования и

шкалы измерения его характеристик, принимается решение о методах сбора,

обработки, хранения информации, оптимизируется состав источников информации и окончательно формируется структура и состав характеристик

объекта.

На этапе прогнозного диагноза исследуется систематизированное описание объекта прогнозирования и прогнозного фона с целью выявления тенденций их развития и разработки (выбора) моделей и методов прогнозирования. Фактически, на этой стадии анализ объекта прогнозирования тесно переплетается с вопросами синтеза прогнозной модели, готовый вариант которой является финальным результатом диагноза.

Следующий этап – прогнозная проспекция – предусматривает разработку

прогнозов по результатам прогнозного диагноза. Другими словами, на этом

этапе проводятся вычислительные эксперименты с построенной моделью.

Полученные на предыдущем этапе прогнозные расчеты требуют проверки своей достоверности. Такая проверка осуществляется на этапе верифика12

ции прогноза. Результатом этого этапа является оценка точности и выводы,

гарантирующие надежность и обоснованность полученных прогнозов.

Завершаются прогнозные расчеты этапом «Корректировка прогноза».

Основное назначение этого этапа – уточнение прогнозных расчетов на основе их верификации и дополнительных данных.

2. ЭКСТРАПОЛЯЦИЯ ВРЕМЕННЫХ РЯДОВ

2.1. Сущность экстраполяции

Методы экстраполяции тенденций в развитии экономических процессов

являются, пожалуй, наиболее часто применяемыми среди всей совокупности

методов прогнозирования. В общем случае под экстраполяцией принято понимать распространение (возможно, с преобразованиями, осуществляемыми

посредством формальных методов) количественных характеристик какихлибо объектов или процессов, наблюдаемых в определенных временных,

пространственных либо других границах за эти границы. Формально это

означает, что значения некоторой функции определяются за границей области ее определения.

В экономических прогнозных расчетах использование экстраполяции

имеет в своей основе предположение о том, что рассматриваемый процесс

изменения прогнозируемой переменной представляет собой сочетание двух

составляющих: регулярной и случайной:

(2.1)

yt f b, t t .

Считается, что регулярная составляющая f b, t представляет собой

гладкую функцию от аргумента, в качестве которого обычно рассматривается

время. Функция определяется с точностью до неизвестного вектора параметров b , который остается неизменным на периоде упреждения прогноза. Эту

составляющую называют трендом, или уровнем детерминированной основы

процесса, или основной тенденцией. Под всеми этими терминами понимается

интуитивное представление о какой-то «очищенной» от случайных колебаний закономерности анализируемого процесса. Интуитивное – потому, что

для большинства экономических процессов нельзя однозначно отделить

тренд от случайной составляющей. Все зависит от того, какую цель преследует подобное разделение, и с какой точностью его хотят осуществить.

Случайная составляющая t обычно считается ненаблюдаемым некоррелированным случайным процессом с нулевым математическим ожиданием

и ограниченной дисперсией. Его оценки получаются только после построения модели и в дальнейшем используются для определения интервальных

характеристик точности прогноза.

13

Успех применения эктраполяционных методов прогнозирования в значительной степени зависит от выбора наилучшего в некотором смысле описания (вида) тренда.

2.2. Типы роста и трендовые модели

Одним из самых важных этапов при построении трендовых прогнозных

моделей является выбор вида функции, описывающей основную закономерность, лежащую в основе изменения временного ряда. Обычно для решения

этой задачи на этапе предварительной обработки данных исследуется механизм функционирования моделируемых процессов и уточняется их экономическая сущность. В процессе этих исследований пытаются выяснить:

1) является ли интересующий нас процесс монотонно возрастающим

или убывающим, стабильным или взрывчатым, имеет ли экстремум

(экстремумы), наблюдаются ли в его развитии сезонные явления;

2) ограничен ли сверху (снизу) каким-либо пределом, имеет ли асимптоты;

3) должна ли быть у функции, описывающей этот процесс, точка перегиба;

4) должна ли она (функция) обладать свойством симметрии;

5) имеет ли процесс явное ограничение своего развития во времени.

Если удается в результате этих исследований выявить какие-либо свойства моделируемого процесса, то этими свойствами стараются наделить

функцию, которая выбирается в качестве тренда (основной закономерности).

Такой подход позволяет строить содержательно интерпретируемые модели,

обеспечивающие более высокую достоверность прогнозных оценок, чем

формально построенные.

Отметим, что строгих предписаний по поводу последовательности действий при построении прогнозных моделей нет. У исследователя есть достаточно свободы при решении многих вопросов, поэтому всегда нужно помнить, что процесс построения модели – это не только наука, но и искусство.

Несмотря на сделанное замечание, в дальнейшем изложении будем придерживаться вполне определенной схемы выбора функции тренда, предусматривающей следующие действия:

1) сглаживание данных временного ряда (необязательно);

2) расчет абсолютных приростов;

3) определение типа роста путем анализа приростов или их производных характеристик;

4) уточнение типа роста с помощью содержательного анализа;

5) выбор из класса функций, описывающих данный тип роста, наилучшей.

Анализ приростов и их производных характеристик позволяет определить характер динамики прогнозируемого процесса (тип роста). Каждый тип

роста описывается соответствующими функциями. Опишем эти типы роста.

14

Постоянный рост. Он характеризуется постоянными или мало изменяющимися абсолютными приростами. Следовательно, если после сглаживания

временного ряда окажется, что вычисленные приросты yt примерно одинаковы для всех t , то есть полное основание строить модель, которая описывает этот тип роста. В качестве такой модели принято использовать линейную

функцию

(2.2)

yt b0 b1t.

Здесь b0 – теоретический (расчетный) уровень базисного года;

b1 – постоянный (ежегодный, ежемесячный) абсолютный прирост,

равный первой производной.

dy

.

dt

(2.3)

b1

b0 b1t

(2.4)

b1

Темп прироста

t

для линейной функции монотонно убывает при t .

Увеличивающийся рост. Для этого типа роста абсолютные приросты

сглаженного ряда либо линейно растут, либо темпы прироста остаются почти

неизменными. В первом случае мы имеем дело с параболической зависимостью

yt b0 b1t b2t 2 ,

(2.5)

у которой b2 0 , а предельная величина абсолютного прироста изменяется

линейно

dy

b1 2b2t.

dt

(2.6)

Во втором случае процесс описывается экспонентой

yt b0b1t

(2.7)

при b1 1 .

Темп предельного прироста определяется выражением

dy/dt b0b1t ln b1

ln b1.

t

yt

b0b1

(2.8)

Уменьшающийся рост. В этом случае прирост сглаженного ряда уменьшается по линейному или какому-либо другому закону. В качестве тренда

такого процесса может быть выбрана любая из следующих кривых:

Линейная логарифмическая

(2.9)

yt b0 b1 ln t.

Для нее величина абсолютного прироста в точке t

при t убывает.

dy b1

dt

t

(2.10)

15

Степенная зависимость

при b1 1 .

Абсолютный прирост

yt b0t b1

(2.11)

dy

b0b1t b1 1

dt

(2.12)

убывает при t .

Может использоваться также парабола (2.5), но с отрицательным коэффициентом b2 , так как для нее абсолютный прирост является убывающей

функцией t .

Часто для моделирования процессов этого типа применяют гиперболу

вида

yt b0

b1

,

t

(2.13)

для которой абсолютный прирост – убывающая функция

dy b1

dt t 2

(2.14)

и для которой существует предел сверху

lim yt b0 .

t

Встречаются также случаи, когда высокая точность аппроксимации достигается при использовании модифицированной экспоненты

yt b0 b1е t .

(2.15)

Модифицированная экспонента, как и гипербола, характеризуется быстро убывающим абсолютным приростом и наличием асимптоты

lim yt b0 ,

t

ограничивающий рост сверху.

Рост с качественным изменением динамических характеристик. При

моделировании этого типа процесса применяются точки перегиба, т.е. точки,

в которых вторая производная равна нулю. В случае если увеличивающийся

рост сменяется уменьшающимся ростом, то в качестве модели можно выбрать логарифмическую параболу

yt b0 b1 ln t b2 (ln t ) 2

(2.16)

yt b0 b1t b2t 2 b3t 3

(2.17)

с b2 0 или многочлен третьей степени

с b3 0 .

К этому классу функций относятся также кривая Гомперца и кривая

Перла – Рида (логистическая кривая). Уравнение кривой Гомперца имеет вид

t

yt ka b .

(2.18)

16

Логистическая кривая задается уравнением

yt

k

1 be

-at

.

(2.19)

Параметры всех кривых, кроме двух последних, оцениваются с помощью метода наименьших квадратов, который будет рассмотрен ниже.

После определения типа роста рекомендуется для его уточнения провести содержательный анализ, смысл которого можно проиллюстрировать следующим примером.

Пусть анализ приростов на ретроспективном участке показал, что ряд

динамики должен быть отнесен к процессам, которые характеризуются увеличивающимся ростом. Такой процесс, как было показано выше, хорошо

описывается с помощью экспоненциальной кривой. Однако первая половина

логистической кривой также представлена экспонентой. Поэтому остановить

свой выбор на увеличивающемся росте можно только в том случае, когда

удастся обосновать гипотезу об экспоненциальной тенденции ряда в будущем. Гипотеза об экспоненциальной тенденции принимается в том случае,

когда в результате содержательного анализа устанавливается, что исследуемый процесс в будущем не достигает состояния «насыщения».

Этап определения типа роста позволяет только ограничить число функций, приемлемых для описания данного временного ряда, сокращая число

возможных вариантов, но, кроме линейного случая, не дает однозначного ответа. Окончательный выбор функции тренда осуществляется следующим образом. С помощью метода наименьших квадратов, который рассматривается

ниже, строятся все функции из того ограниченного набора, который определен для установленного типа роста. Из построенных функций в качестве

тренда выбирается та, которая дает наименьшую среднюю квадратическую

ошибку

n

( yt yˆ t )

S t 1

n

2

,

(2.20)

где yt – фактические значения временного ряда;

ŷt – расчетные значения временного ряда;

n – длина временного ряда.

В предположении, что в перспективном периоде тенденции ретроспективного периода сохраняются, с помощью определенной таким образом

функции рассчитываются прогнозные значения. Расчет осуществляется путем подстановки в уравнение кривой значений времени t , соответствующих

периоду упреждения.

17

2.3. Метод наименьших квадратов (МНК)

Простейшую экстраполяционную модель, отражающую взаимосвязь

прогнозируемого показателя с некоторой переменной, формирующей динамику этого показателя, можно записать в виде

t 1, 2, , n ,

(2.21)

yt f( xt , b) t ,

где yt – значение t -го наблюдения прогнозируемого показателя;

xt – значение переменой, формирующей динамику показателя в момент

времени t (для трендовых моделей, являющихся частным случаем экстраполяционных, xt t );

b – вектор неизвестных параметров, оцениваемых по данным временного ряда;

f – функция, определяющая структуру трендовой модели (линейную,

степенную и т.п.);

t – ненаблюдаемая случайная величина, представляющая собой ту

часть вариации показателя yt , которая не объясняется соответствующими

изменениями переменной xt .

Чем ниже уровень вариаций около 0 возможных значений случайной величины , тем точнее модель отражает взаимодействие переменной x с прогнозируемым показателем y , т.е. параметры модели должны подбираться таким образом, чтобы минимизировать сумму квадратов отклонений (случайных составляющих )

n

n

t 1

t 1

b Arg min t 2 Arg min [ yt f( xt , b)]2 .

(2.22)

В общем случае поиск оптимальных параметров B сводится к решению нелинейной экстремальной задачи. Обычно рассматривают линейный случай

(2.23)

f( xt , b) b0 b1xt ,

который значительно упрощает решение этой задачи.

Рассмотрим применение метода наименьших квадратов к случаю построения линейного тренда. Для этого случая (2.22) перепишется в виде

n

b Arg min [ yt b0 b1 xt ]2 .

t 1

(2.24)

Применяя дифференциальное исчисление для минимизации (2.24) и

дифференцируя по b0 и b1 , получаем систему линейных уравнений

n

n

b

n

b

x

yt ,

1

t

0

t 1

t 1

n

n

n

b x b x 2 x y .

0 t 1 t 1 t 1 t t 1 t t

(2.25)

Разделив левую и правую части этой системы на число наблюдений n и

произведя замену:

18

x

1 n

xt ;

n t 1

y

1 n

yt ;

n t 1

xy

1 n

xt yt ;

n t 1

x2

1 n 2

xt ,

n t 1

перепишем систему (2.25) в виде

b0 b1 x y ,

b0 x b1 x 2 xy.

(2.26)

Решая линейную систему (2.26) с помощью замены

b0 y b1x ,

получаем оценки коэффициентов линейной трендовой модели в виде

xy x y

;

bˆ1

2

2

x x

bˆ0 y bˆ1x .

(2.27)

В случае, когда в качестве тренда выбрана нелинейная функция, возникают некоторые проблемы построения таких функций с помощью МНК. Рассмотрим все варианты, которые могут иметь место в таких случаях.

Нелинейные модели принято делить на три класса: нелинейные по независимой переменной; нелинейные по оцениваемым параметрам, но приводящиеся путем преобразования к линейному виду; нелинейные по оцениваемым параметрам; не приводящиеся к линейному виду.

Нелинейные по независимой переменной:

парабола y b0 b1x b2 x 2 ;

полином третьей степени y b0 b1 x b2 x 2 b3 x 3 ;

b

равносторонняя гипербола y b0 1 .

Нелинейные по оцениваемым параметрам:

x

b

степенная y b0 x 1 e ;

x

показательная y b0 b1 e ;

b b x

экспоненциальная y e 0 1

.

Коэффициенты моделей первого класса после замены переменных рассчитываются с помощью метода наименьших квадратов. Построение моделей второго класса требует предварительного их приведения к линейному виду путем

логарифмирования

ln y ln b0 b1 ln x ;

ln y ln b0 x ln b1 ;

ln y b0 b1x .

После построения с помощью метода наименьших квадратов преобразованных моделей коэффициенты исходных моделей в случае необходимости

получаются путем потенцирования.

19

Модели третьего класса (например, логистическая модель Перла – Рида и кривая Гомперца) не приводятся к линейному виду и, следовательно,

не могут быть построены с помощью МНК.

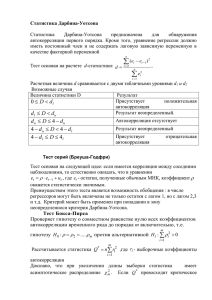

2.4. Адекватность. Критерий Дарбина – Уотсона

Проверка адекватности трендовых моделей реальному процессу строится на основе анализа случайной компоненты. В расчетах случайная компонента заменяется остатками, представляющими собой разность фактических

и расчетных значений

(2.28)

еt yt yˆt .

Принято считать, что модель адекватна описываемому процессу, если

значения остаточной компоненты удовлетворяют свойствам случайности, независимости и подчиняются нормальному закону распределения.

При правильном выборе тренда отклонения от него будут носить случайный характер. В случае если вид функции выбран неудачно, то последовательные значения остатков могут не обладать свойством независимости,

т.е. они могут коррелировать между собой. В этом случае говорят, что имеет

место автокорреляция ошибок.

Существует несколько приемов обнаружения автокорреляции. Наиболее

распространенным является критерий Дарбина – Уотсона. Этот критерий

связан с гипотезой о существовании автокорреляции первого порядка. Его

значения определяются по формуле

n

d

(еt еt 1 )

2

t 2

.

n 2

еt

t 1

(2.29)

Для понимания смысла этой формулы преобразуем ее, сделав предварительn

n

t 1

t 2

ное допущение, положив et2 et21 . Непосредственное преобразование

формулы осуществляется следующим образом:

n

et et 1

2

t 2

n 2

et

t 1

n 2

n 2

n 2

t 2

n

et e1 et en 2 et et 1

t 1

2

t 1

2

t 2

n 2

et

t 1

n 2

n

et et 1 2 et et 1

t 2

t 2

n 2

et

t 1

n

et et 1 2

e1 en2

t

2

21 n

.

n

2

2

et

e

t 1 t

t 1

20

n

При достаточно большом n сумма из n слагаемых et2 значительно

t 1

превосходит сумму из двух слагаемых (е12 еn2 ) и поэтому отношением этих

величин можно пренебречь. Кроме того, отношение в квадратных скобках в

n

силу того, что et 0 , можно считать коэффициентном корреляции r межt 1

ду et и et 1 . Таким образом, критерий Дарбина – Уотсона записывается в

виде

(2.30)

d 2 1 re e .

t t 1

Полученное представление критерия позволяет сделать вывод, что статистика Дарбина – Уотсона связывает с выборочным коэффициентом корреляции

ret et 1 . Таким образом, 0 d 4 , и значение критерия может указывать на

наличие или отсутствие автокорреляции в остатках. Причем, если re e 0 ,

t t 1

d

2

d

0 ; если

то

. Если ret et 1 1 (положительная автокорреляция), то

ret et 1 1 (отрицательная автокорреляция), то d 4 .

Статистически значимая уверенность в наличии или отсутствии автокорреляции определяется с помощью таблицы критических точек распределения Дарбина – Уотсона. Таблица позволяет по заданному уровню значимости , числу наблюдений n и количеству переменных в модели m определить два значения: d L – нижняя граница и dU – верхняя граница.

Таким образом, алгоритм проверки автокоррелированности остатков по

критерию Дарбина – Уотсона следующий:

1) Построение трендовой зависимости с помощью обычного МНК

yˆt f t ;

2) Вычисление остатков

et yt yˆt

для каждого наблюдения t ( t 1, 2, , n );

3) Расчет статистики Дарбина – Уотсона;

4) По таблице критических точек определяются два числа d L и dU , и

делается вывод в соответствии со следующим правилом:

0 d d L – существует положительная автокорреляция;

d L d dU – решение о наличии или отсутствии автокорреляции не

принимается;

dU d 4 dU – автокорреляция отсутствует;

4 dU d 4 d L – решение о наличии или отсутствии автокорреляции

не принимается;

4 d L d 4 – существует отрицательная автокорреляция.

21

Проверка гипотезы

H 0 : автокорреляция равна нулю

хорошо иллюстрируется графической схемой на рис. 2.1.

d

dL

0

dU

4 dU 4 d L

2

4

Область отклонения H 0

Область

принятия гипотезы

Область отклонения H 0

Положительная

автокорреляция

Область

неопределенности

Отрицательная

автокорреляция

Рис. 2.1. Графическая схема проверки автокоррелированности остатков

2.5. Критерии точности прогнозных расчетов

Рассчитанные по уравнению тренда оценки принято называть точечными, так как для каждого момента времени определяется только одно значение

прогнозируемого показателя. Вероятность того, что реальное значение в будущем совпадет с прогнозной оценкой, невелика. Поэтому в дополнение к точечному прогнозу определяют границы возможного изменения прогнозируемого показателя, т.е., фактически вычисляют интервальный прогноз. Несовпадение фактических значений с точечным прогнозом может быть вызвано:

1) субъективной ошибкой при выборе вида кривой;

2) погрешностью оценивания параметров кривых;

3) погрешностью, связанной с отклонением отдельных наблюдений от

кривой тренда.

Погрешность, порождаемая вторым и третьим источником, может быть

отражена в виде доверительного интервала прогнозного значения

(2.31)

yˆ n l t S р ,

где yˆ n l – точечный прогноз на момент t l ;

t – значение t-статистики Стьюдента;

S р – средняя квадратическая ошибка прогноза;

n – длина временного ряда;

l – период упреждения.

Для линейной модели тренда дисперсия S р2 может быть представлена в

виде

S 2р

S y2

n

(t

S y2 n 1

t )2

(t t )

2

S y2 ,

(2.32)

t 1

22

где S y2 – дисперсия отклонений фактических наблюдений от расчетных;

t1 – время упреждения, для которого делается экстраполяция, t1 n l ;

t – порядковый номер уровней ряда, t 1, 2, , n ;

t – порядковый номер уровня, стоящего в середине ряда.

Используя формулу (2.32), доверительный интервал можно представить

в виде

1 (t1 t ) 2

1 n

.

n

2

(t t )

yˆ n l t S y

(2.33)

t 1

Доверительные интервалы прогнозов, полученные с использованием нелинейных моделей (экспоненциальной, степенной и т.д.), определяются аналогичным образом. Отличие состоит только в том, что как при вычислении

параметров кривой, так и при вычислении средней квадратической ошибки

используются преобразованные значения уровней временного ряда (например, логарифмы).

Важнейшими характеристиками качества прогнозной модели являются

показатели ее точности. Показатели рассчитываются на основе ошибок прогноза. Ошибка прогноза – величина, характеризующая расхождение между

фактическим и расчетным показателем. Она определяется по формуле

(2.34)

t yt yˆt ,

где yt – фактическое значение показателя;

ŷt – прогнозное значение показателя.

Наряду с ошибками (2.34) широко используются относительные ошибки

прогноза, выраженные в процентах относительно фактических значений показателей

t

yˆ t yt

100.

yt

(2.35)

О точности модели нельзя сформировать правильное представление по

отдельным прогнозным ошибкам, поэтому, кроме мгновенных характеристик

(ошибка, относительная ошибка), используются средние характеристики по

модулю (абсолютные, относительные)

n

yt yˆ t

t 1

,

n

1 n y yˆ t

t

100.

n t 1 yt

(2.36)

(2.37)

При проведении сравнительной оценки моделей может также использоваться среднеквадратическая ошибка прогноза

23

n

S

( yt yˆ t )

t 1

n

2

.

(2.38)

Если приведенные характеристики вычисляются для перспективного периода, то их вычисление возможно только в том случае, когда станут известны фактические значения этого периода.

Иногда в качестве меры качества прогнозной модели может стать –

относительное число случаев, когда фактическое значение охватывалось интервальным прогнозом

р

,

рq

(2.39)

где p – число прогнозов, подтвержденных фактическими данными;

q – число прогнозов, не подтвержденных фактическими данными.

В случае, когда все прогнозы подтверждаются ( q 0 ), то 1 . Если ни

один прогноз не подтверждается ( p 0 ), то 0 .

Коэффициент можно использовать для сопоставления по точности

разных прогнозных моделей. Такое сопоставление корректно при условии,

что для всех сопоставляемых моделей доверительные вероятности приняты

одинаковыми.

3. РЕГРЕССИОННЫЙ АНАЛИЗ И ПРОГНОЗ

3.1. Множественная регрессия

3.1.1. Основные понятия регрессионного анализа

Рассмотренные в предыдущем разделе экстраполяционные модели иногда называют наивными в силу того, что в них не учитывается взаимодействие экономических показателей друг с другом. В реальности значение любого экономического показателя зависит от такого большого количества

факторов, которое невозможно учесть при построении прогнозных моделей.

Но в этом и нет необходимости, поскольку лишь ограниченное количество

таких факторов существенно воздействует на моделируемый показатель. Доля влияния остальных столь незначительна, что их воздействием можно пренебречь без особого искажения реальной зависимости. Модели с ограниченным числом доминирующих факторов создают реальные предпосылки для их

применения в анализе, прогнозировании и управлении в различных экономических ситуациях.

Экономистами было исследовано достаточно большое число устоявшихся связей между различными показателями, которые пытаются использовать

в задачах обоснования социально-экономических прогнозов. Однако даже

24

устоявшиеся зависимости в одних и тех же ситуациях могут проявляться поразному. В этой неоднозначности и состоит принципиальное отличие зависимостей между экономическими показателями от строгих функциональных

зависимостей, используемых в естественных науках. Подобная неоднозначность объясняется целым рядом причин, в частности, тем, что, во-первых,

при анализе влияние одной переменной на другую не учитывается ряд других факторов; во-вторых, это влияние может быть не прямым, а проявляться

через цепочку других факторов; в-третьих, многие такие воздействия носят

случайный характер и т.д. Поэтому в экономике принято рассматривать не

функциональные, а статистические (корреляционные и регрессионные) зависимости.

Корреляционная зависимость устанавливается в тех случаях, когда переменные x и y считаются равноценными в том смысле, что они не подразделяются на независимую (причину) и зависимую (следствие). При решении

прогнозных задач самостоятельной роли корреляционный анализ не играет и

чаще всего используется как инструмент отбора значимых факторов.

Регрессионная зависимость определяется в тех случаях, когда одна из

переменных x классифицируется как независимая (объясняющая), а другая

y – как зависимая (объясняемая). Изменение первой из них служит причиной для изменения второй. Например, рост доходов ведет к увеличению потребления, рост цены – к снижению спроса, снижение процентной ставки – к

увеличению инвестиций и т.д. Однако такая зависимость является неоднозначной в том смысле, что каждому конкретному значению объясняющей

переменной соответствует не одно, а множество значений объясняемой переменной из некоторой области. Другими словами, в данном случае каждому

конкретному значению объясняющей переменной соответствует некоторое

вероятностное распределение зависимой переменной. Поэтому целесообразно строить прогнозы с учетом того, что объясняющая переменная влияет на

зависимую переменную «в среднем». Зависимость такого типа принято записывать в виде соотношения

M y x f x ,

(3.1)

называемого функцией регрессии y на x . Таким образом, под регрессией понимается функциональная зависимость между объясняющей переменной и

условным математическим ожиданием (средним значением) зависимой переменной.

Пытаясь отразить тот факт, что реальные зависимости не всегда совпадают с ее условным математическим ожиданием и могут быть различными

при одном и том же значении объясняющей переменной, в рассмотрение вводится случайная составляющая , с помощью которой зависимость между

объясняющей и объясняемой переменной записывается в виде соотношения

y M y x ,

(3.2)

называемого регрессионной моделью (уравнением).

25

3.1.2. Общий вид модели множественной регрессии

Многофакторные регрессионные модели дают хороший результат только в тех случаях, когда удается выделить наиболее значимые факторы, а влиянием других факторов, воздействующих на моделируемый процесс, можно

пренебречь. Такие ситуации в экономике, как правило, создаются искусственно, путем абстрагирования от условий реальности, для изучения эффектов влияния отдельных факторов. В действительности, не удается контролировать поведение всех экономических переменных, т.е. фактически не

удается обеспечить равенство всех прочих условий для выяснения влияния

исследуемой группы факторов. Поэтому, чтобы учесть и все прочие условия

в модель, кроме факторов, вводится случайная составляющая , позволяющая многофакторную регрессию записать в виде

(3.3)

y f b, x ,

где y – моделируемый показатель (зависимая переменная);

x – вектор-строка независимых переменных;

b – вектор-столбец оцениваемых параметров;

f – функция, определяющая структуру регрессионной модели;

– ненаблюдаемая случайная составляющая, характеризующая ту долю

вариации зависимой переменной, которая не объясняется соответствующими

изменениями независимых переменных.

В экономических исследованиях чаще всего используется линейная

форма зависимости

(3.4)

yi b0 b1 x1i b2 x2i . . . bm xmi i , i 1, n

или нелинейные формы

m

e i ;

степенная: yi b0 x1bi1 x2b2i . . . xmi

экспонента: yi e

b0 b1x1i b2 x2 i . . . bm xmi i

;

x

x

x

показательная: yi b0 b1 1i b2 2 i bmm e i ;

гипербола: yi

1

,

b0 b1 x1i b2 x2i . . . bm xmi i

легко приводимые к линейным путем логарифмирования или замены переменных. Поэтому ниже будут рассматриваться методы построения только

линейных моделей.

3.1.3. Метод наименьших квадратов в матричной форме

Для оценки параметров линейного уравнения множественной регрессии

применяется метод наименьших квадратов. Скалярный вариант этого метода

позволяет получать оценки параметров bˆ0 , bˆ1 , , bˆm путем решения системы

нормальных уравнений

26

nb0 b1 xi1 b2 xi 2 bm xim yi ,

2

b0 x1i b1 xi1 b2 xi1 xi 2 bm xi1 xim yi xi1 ,

b x b x x b x x b

2

2 i 2 im

m xim yi xim ,

0 im 1 i1 im

(3.5)

которая получается путем дифференцирования суммы квадратов отклонений

2

(3.6)

S b0 , b1 ,, bm yi b0 b1 xi1 b2 xi 2 bm xim .

Современный подход к изложению регрессионного анализа основан на

матричной алгебре. Поэтому ниже будет рассмотрен матричный вариант

МНК.

Чтобы понять переход от скалярного представления регрессионной модели к матричному, запишем регрессионное уравнение для каждого i -го

( i 1, n ) наблюдения в виде следующей системы:

y1 b0 b1 x11 bm x1m 1 ,

y b b x b x ,

2

0

1 21

m 2m

2

(3.7)

yn b0 b1 xn1 bm xnm n .

Для удобства будем считать, что коэффициент b0 регрессионного урав-

нения в системе (4.7) умножен на специально введенную искусственную переменную x0 1. С учетом введенной переменной эта система может быть

записана следующим образом:

y1 1 x11 x1m b0 1

y 1 x

21 x2 m b1 2

2

.

yn 1 xn1 xnm bm n

Введя обозначения

y1

y

y 2 ;

yn

1 x11 x1m

1 x

x2 m

21

;

X

1 xn1 xnm

b0

b

b 1 ;

bm

(3.8)

1

ε 2 ,

n

перепишем (4.8) в компактной матричной форме

y Xb ε .

(3.9)

Сумма квадратов отклонений МНК для (4.9) записывается следующим образом:

27

1

n 2

2

i 1 2 n εε y Xb y Xb min . (3.10)

i 1

n

Выполнив умножение в (3.10)

y Xb y Xb yy (Xb )y yXb (Xb )Xb

y y bXy bXy bXXb y y 2bXy bXXb

и продифференцировав по вектору b результат перемножения

2 Xy 2 XXb ,

b

получаем систему уравнений в матричной форме

(3.11)

XXb Xy ,

решение которой позволяет записать выражение для оценки вектора параметров регрессионного уравнения следующим образом:

1

(3.12)

bˆ XX Xy .

Если выполняются гипотезы, лежащие в основе модели множественной

регрессии:

1) y Xb ε – спецификация модели;

2) X –детерминированная матрица, имеющая максимальный ранг m 1 ;

0

0

3a) Eε 0 ;

0

2 0

0 2

2

3b) V Eεε I

0

0

0

0

,

2

то оценки (3.12) обладают рядом полезных свойств, описание которых приводится ниже.

Прежде всего, покажем, что математическое ожидание оценок МНК

равно b . Для этого представим оценку в следующем виде:

bˆ XX 1 XXb ε XX 1 XX b XX 1 Xεε

b XX1 Xε .

(3.13)

Приведенное представление совместно с гипотезой 3а) позволяет записать

(3.14)

E(bˆ ) b .

Данное свойство принято назвать несмещенностью оценок МНК. Несмещенность – важное свойство, но его недостаточно для полного описания

качественных характеристик вычисляемых по МНК оценок.

Второй качественной характеристикой является стандартная ошибка.

Для ее получения вычислим ковариационную матрицу оценки b̂ , т.е. мате28

матическое ожидание произведения отклонений оценки вектора параметров

от своего математического ожидания

(3.15)

E{[bˆ E(bˆ )][bˆ E(b)]} E{[bˆ b][bˆ b]} .

Так как из (4.13) следует bˆ b XX 1 Xε , то, произведя замену, получаем

E{[bˆ b][bˆ b]} E{[(XX) 1 Xε][εX( XX) 1 ]}

E{XX 1 XXεε XX 1} 2IXX 1 2 XX 1 .

(3.16)

Дисперсия 2 , фигурирующая в (4.16), обычно неизвестна и поэтому ее

величина оценивается по выборочным наблюдениям, т.е. принимается равной

ˆ 2

ee

,

n m 1

(3.17)

где е – вектор остатков, вычисление которых, в отличие от случайных составляющих , становится возможным после построения регрессионного

уравнения, так как e y Xbˆ . Таким образом, ковариационная матрица

векторной оценки имеет вид

1

Sb2ˆ ˆ 2 XX .

(3.18)

Квадратные корни из элементов главной диагонали матрицы (3.18) принято называть стандартными ошибками коэффициентов регрессии. Эти

ошибки обозначают Sbˆ , Sbˆ , , , Sbˆ . По теореме Гаусса – Маркова оценки

0

1

m

МНК имеют наименьшие стандартные ошибки в классе линейных (по y ) несмещенных оценок.

С помощью стандартных ошибок определяется уровень надежности вычисленных оценок коэффициентов регрессии: проверяются гипотезы относительно значимости оценок коэффициентов регрессии, строятся доверительные интервалы. Другими словами, с их помощью устанавливается надежность построенной модели.

Иногда построение уравнения множественной регрессии начинается с

построения регрессии в стандартизованном масштабе

(3.19)

t y 1t x1 2t x2 mt xm ,

где

ty

yy

y

x xi

, t xi i

– стандартизованные переменные;

xi

i – стандартизованные коэффициенты регрессии, которые принято

называть бета-коэффициентами. Они получаются как решение системы нормальных уравнений в стандартизованном масштабе

29

1 2 rx2 x1 3rx3 x1 m rxm x1 ryx1 ,

1rx2 x1 2 3rx2 x3 m rxm x2 ryx2 ,

r

1 xm x1 2 rxm x2 3rxm x3 m ryxm .

(3.20)

Коэффициентами системы (20) являются парные коэффициенты корреляции. Интересна содержательная интерпретация - коэффициентов. В отличие от коэффициентов регрессии bi , которые зависят от масштаба измерений зависимой и независимых переменных, эти коэффициенты свободны от

такой зависимости и поэтому могут использоваться для ранжирования факторов по степени их влияния на моделируемый показатель. Связь коэффициентов множественной регрессии bi со стандартизованными коэффициентами

i определяется соотношением

bi i

y

,

xi

(3.21)

что позволяет осуществить переход от стандартизованного уравнения к

обычному, свободный член которого вычисляется через среднее значение по

формуле

(3.22)

bˆ0 y bˆ1x1 bˆ2 x2 bˆm xm .

В случае необходимости (например, для ранжирования факторов по степени воздействия на моделируемый показатель) можно, не прибегая к построению стандартизованного уравнения, определить - коэффициенты по

коэффициентам регрессии bi

i bi

xi

y

.

(3.23)

Кроме того, - коэффициенты могут использоваться для расчета множественного коэффициента корреляции

R yx1 x 2 ,, x m

n

i ryx

i 1

i

,

(3.24)

показывающего тесноту линейной связи независимых переменных, включенных в модель, с зависимой переменной.

В общем случае теснота совместного влияния факторов на моделируемый показатель оценивается индексом корреляции

R yx1 x2 ,, xm

y yˆ 2

,

1

2

y

y

(3.25)

значения которого для линейной модели совпадает с множественным коэффициентом корреляции.

30

Качество построенной модели в целом удобно оценивать с помощью коэффициента множественной детерминации, определяемого как квадрат индекса множественной корреляции, умноженного на 100

2

D R yx

100

1 x 2 ,, x m

(3.26)

и показывающего на сколько процентов изменение зависимой переменной

объясняется соответствующими изменениями независимых переменных.

Для этих же целей, когда особое внимание обращается на статистическую значимость, используется скорректированный коэффициент множественной детерминации, рассчитываемый через скорректированный на число степеней свободы множественный индекс корреляции по формуле

(n 1)

D Rˆ 2 100 1 (1 R 2 )

100 .

(

n

m

1

)

(3.27)

Значимость уравнения множественной регрессии в целом оценивается с

помощью дисперсионного отношения Фишера (F-критерия)

( yˆ y ) 2 / m

R2 n m 1

.

(3.28)

F

2

2

m

ˆ

( y y) / (n m 1) 1 R

В числители критерия (3.28) стоит сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»), деленная на число

степеней свободы m , а в знаменателе – остаточная сумма квадратов отклонений, деленная на ( n m 1 ) (остаточная дисперсия).

Если F Fтабл , то построенная модель считается адекватной. Fтабл –

это максимально возможное значение дисперсионного отношения Фишера

при данных степенях свободы и доверительном уровне (см. Приложение).

Частный F-критерий позволяет оценить статистическую значимость

каждого из факторов, включенного в модель. Для фактора xi значение частного F-критерия определяется по формуле

Fxi

2

2

R yx

R yx

x

,

,

x

1 2

m

1 ,, xi 1 xi 1,, xm

1

2

R yx

1 x 2 ,, x m

n m 1

.

1

(3.29)

Статистическая значимость каждого коэффициента регрессии оценивается также с помощью t-критерия Стьюдента

tbi

bi

Fxi ,

Sbi

(3.30)

где Sbi – средняя квадратическая ошибка коэффициента регрессии, определяемая по формуле

Sbi

2

y 1 R yx

1 ,, x m

xi

1 Rx2 x ,, x

i 1

m

1

.

n m 1

(3.31)

31

Коэффициенты регрессии линейного уравнения интерпретируется как

коэффициенты абсолютного роста. С их помощью можно рассчитать средние

коэффициенты эластичности, которые определяются по формуле

E yxi bi

xi

.

y

(3.32)

3.1.4. Парная регрессия как частный случай множественной

В практике прогнозных расчетов встречаются ситуации, когда находящиеся в распоряжении прогнозиста данные позволяют строить только однофакторные (парные) регрессионные модели. Так, если вспомнить, что применение построенной модели в прогнозных расчетах предполагает наличие

значений независимых переменных на упреждающем отрезке, то становится

понятным, почему иногда отказываются от построения сложных многофакторных моделей.

Процедура построения однофакторных моделей значительно проще, поэтому логикой изложения материала по регрессионному анализу, принятой в

учебных пособиях, предусматривается рассмотрение сначала парной, а затем

как ее обобщение – множественной регрессии. Причем, теория парной регрессии излагается в скалярном варианте, а множественной – в матричном.

Здесь же, преследуя цель единообразия представления материала, парная регрессия рассматривается как частный случай множественной.

Используя обозначения

y1

y

y 2;

yn

1 x1

1 x

2

;

X

1 xn

1

2,

n

b

b 0;

b1

систему нормальных уравнений для рассматриваемого случая в развернутом

виде можно записать следующим образом:

n

n

x

i

i 1

n y

x

i b0 i

i 1

ni 1

n

xi2 b1 xi y

i 1

i 1

n

.

(3.33)

В общем виде решение этой системы вне зависимости от ее размера задается формулой (3.12). Однако больший интерес представляет решение, записанное в явном виде. Для системы (3.33), имеющей размеры 2 2 , этот замысел легко реализуется. Сначала вычислим определитель

n

n

n

xi

i 1

xi

n

n x xi

2

i 1

i 1

xi

i 1

n

n

2

i

2

(3.34)

i 1

32

а затем, используя полученное выражение, найдем обратную матрицу

XX 1

n 2

xi

1

i 1n

2

n

n

n xi2 xi xi

i 1 i 1

i 1

xi

i 1

.

n

n

(3.35)

Тогда оценки коэффициентов парной регрессии могут быть записаны в виде

n 2

xi

bˆ0

1

i 1

n

bˆ

2

n 2 n

1

n xi xi i 1xi

i 1

i 1

n n

xi yi

i 1 i 1

n

n xi yi

i 1

n

n

n 2 n

xi yi xi xi yi

i 1 i 1

i 1 i 1

2

n 2 n

n xi xi

i 1

i 1

.

n

n

n

x

y

n

x

y

i

i

i

i

i 1

i 1 i 1

2

n 2 n

n

x

x

i

i

i 1

i 1

(3.36)

Если числитель и знаменатель каждой компоненты полученного вектора

разделить на n 2 , то оценки коэффициентов могут быть записаны в привычном виде, через средние величины

x 2 y x xy

bˆ0 x 2 x 2

.

bˆ

1 xy x y

2

2

x x

(3.37)

Для вычисления стандартных ошибок сначала получим оценку дисперсии случайной составляющей в виде остаточной дисперсии

2

S ост

2

1 n

yi bˆ0 bˆ1 xi ,

n 2 i 1

(3.38)

а затем, используя корни квадратные из диагональных элементов обратной

2

матрицы, умноженной на остаточную дисперсию S ост

, запишем в явном виде выражения для вычисления стандартных ошибок оценок параметров регрессии

33

1

2

1

n

n

n

2

2 2

xi2

x

xi

i

2 i 1

2

i 1

Sbˆ S ост

S ост 2 2 S ост i 1 ,

2

0

n

n x

n x

n

2

n

x

i xi

i 1

i 1

(3.39)

1

2

1

2

S ост

n

1 2

2

.

Sbˆ S ост

S

ост

2

2

1

n

n

n

n

x

x

n xi2 xi

i 1

i 1

(3.40)

Таким образом, использование общей схемы МНК в матричной форме

позволяет легко, следуя логике общей схемы, получить стандартные ошибки

парной регрессии, записанных в виде (3.39), (3.40).

Стандартные ошибки используются, в частности, для расчета tстатистик Стьюдента

tb0

b0

;

sb0

tb1

b1

,

sb1

(3.41)

с помощью которых устанавливается, как и в случае множественной регрессии, статистическая значимость каждого коэффициента регрессии в отдельности. Кроме того, стандартные ошибки необходимы при расчете предельных ошибок

(3.42)

b0 t табл sb0 ;

b1 tтабл sb1 ,

где tтабл – табличное (критическое) значение t-статистики Стьюдента при

данных степенях свободы и выбранном доверительном уровне (см. Приложение).

Предельные ошибки, в свою очередь, применяются для определения доверительных интервалов:

(3.43)

bˆ0 b0 b0 bˆ0 b0 ;

bˆ1 b1 b1 bˆ1 b1 .

Если границы доверительного интервала содержат 0, т.е. нижняя граница

отрицательна, а верхняя – положительна, то оцениваемый параметр считается

незначимым.

Для оценки качества регрессионного уравнения используются те самые

показатели, что в случае множественной регрессии, но некоторые формулы

расчета корректируются с учетом присутствия в модели только одного фактора. Например, коэффициент корреляции в случае парной регрессии рассчитывается по формуле

rxy b1

x xy x y

,

y

x y

(3.44)

34

где x

1

2

2

xi x ;

n

y

1

2

2

yi y .

n

Значение коэффициента корреляции заключены между –1 и 1. При rxy 1

между показателем и фактором существует функциональная зависимость, при

rxy 0 между показателем и фактором нет линейной связи, при 1 rxy 1

имеет место корреляционная связь.

3.1.5. Мультиколлинеарность факторов

Рассмотрим ситуацию, когда не выполняется требование второго условия, т.е. ранг матрицы Х меньше m 1 . Нарушение этого условия эквивалентно тому, что среди столбцов матрицы наблюдений Х есть хотя бы один

такой, который является линейной комбинацией других. Следствием этого

является невозможность применения МНК для получения оценок коэффициентов регрессии.

Различают абсолютную и частичную (реальную) мультиколлинеарность.

Под абсолютной мультиколлинеарностью понимается ситуация, когда определитель матрицы системы нормальных уравнений ( XX) равен нулю, и

фактически отсутствует возможность получения однозначного решения этой

системы. Частичная мультиколлинеарность предполагает, что определитель

матрицы ( XX) в точности не равен 0, но мало от него отличается. Обратная

матрица ( XX) 1 в этом случае существует, однако ее элементы, как правило,

искажены вычислительной процедурой, так как порядок малости определителя равен порядку накапливающихся ошибок вычислений.

О присутствии мультиколлинеарности можно понять по отдельным

внешним признакам построенной модели. В первую очередь это касается

случаев, когда некоторые оценки коэффициентов регрессии имеют неправильные с точки зрения экономической теории знаки или по абсолютной величине оказываются чрезмерно большими. Кроме того, большая часть оценок, или даже все, оказываются незначимыми в многофакторной модели в то

время, как построение парных моделей свидетельствует об обратном – все

факторы значимы. Иначе говоря, проявление эффектов мультиколлинеарности делает даже адекватную модель непригодной для практического использования.

Существует несколько подходов, позволяющих устранить эффекты

мультиколлинеарности. Кратко остановимся на каждом из них.

Первый подход основан на исключении из модели одного из дублирующих друг друга факторов. Обычно это делается следующим образом. Рассчитывается матрица парных коэффициентов корреляции, и по ее элементам

определяются тесно коррелирующие друг с другом факторы. Из каждой пары

таких факторов удаляется тот, у которого теснота корреляционной связи с зависимой переменной ниже. Этот подход является эффективным в том смысле, что позволяет, как правило, устранить эффекты мультиколлинеарности.

35

Однако исследователя не всегда может устроить такой подход, так как исключение из модели некоторых факторов не позволяет достичь поставленной

цели – изучение взаимосвязи показателя именно с этим набором факторов.

Второй подход практически не упоминается в учебной литературе. В

нем используется понятие псевдообратной матрицы. В некоторых ситуациях,

когда определитель равен нулю, применение процедуры псевдообращения

позволяет получить оценки коэффициентов регрессии, которые, несмотря на

вырожденность матрицы системы нормальных уравнений, являются единственным решением этой системы. Единственность решения обеспечивается

тем, что процедура псевдообращения приводит к решению с минимальной

нормой, т.е. среди всех решений вырожденной системы нормальных уравнений выбирается то, которое обладает наименьшей суммой квадратов. Это интересный подход, но пока малоизученный.

В третьем подходе используются главные компоненты. Возможность

использования главных компонент для целей устранения эффектов мультиколлинеарности объясняется следующим образом. Поскольку мультиколлинеарность связана с высокой степенью корреляции между факторными переменными, то возникает естественное желание заменить исходные факторы

ортогональными переменными, которые представляют собой линейные комбинации исходных. В качестве коэффициентов в этих линейных комбинациях выступают компоненты собственных векторов ковариационной матрицы

исходных переменных. Собственные вектора ортогональны, и поэтому построение регрессионной модели упрощается.

При использовании главных компонентов возможны два случая. Первый связан с абсолютной мультиколлинеарность, а второй – с частичной. В

случае абсолютной мультиколлинеарности, по крайней мере, одно собственное значение равно нулю, и автоматически число главных компонентов

меньше числа исходных переменных. Регрессия строится на главные компоненты, а затем обратным преобразованием возвращаются к исходным переменным.

В случае частичной мультиколлинеарности число главных компонент

совпадает с числом исходных переменных. Если после построения регрессии

на все главные компоненты обратным преобразованием вернуться к исходным наблюдениям, то все нежелательные эффекты мультиколлинеарности

сохранятся. Поэтому смысл этого приема в том, что регрессия строится не на

все главные компоненты, а только некоторую их часть, характеризующую

основную долю вариации исходных данных. Тогда возврат к исходным переменным вполне может привести к получению модели свободной от искажений, порождаемых мультиколлинеарностью.

Четвертый подход реализует идею получения смещенных оценок, обладающих по сравнению с оценками МНК меньшей среднеквадратической

ошибкой. Чаще всего получения таких оценок используется процедура риджоценивания или процедура построения так называемой гребневой регрессии.

В основе этой процедуры лежит идея нахождения однопараметрического семейства оценок с помощью подправленной формулы МНК

36

1

bˆ XX I Xy ,

где [ ; ] (как правило, 0,1 ; 0,4 ).

(3.45)

Добавление к диагональным элементам матрицы системы нормальных

уравнений единичной матрицы, умноженной на параметр , делает получаемые с помощью этой формулы оценки коэффициентов регрессии, с одной

стороны, смещенными, а с другой – стандартные ошибки этих оценок

уменьшаются, так как «плохо» обусловленная матрица ( XX) превращается

в «хорошо» обусловленную. Реализация этого метода легко осуществима, а

получаемые оценки при соответствующем подборе параметра обладают

требуемой надежностью.

3.1.6. Особенности применение регрессионных моделей в прогнозных расчетах

Одним из основных предназначений регрессионных моделей являются

прогнозные расчеты. Есть несколько аспектов проведения этих расчетов.

Можно рассматривать ситуацию, когда, несмотря на то, что данные, по которым строилась модель, не имеют временной структуры, получаемые расчетные значения имеет прогнозный характер. Именно такой характер носят

оценки зависимой переменной, вычисляемые для того набора значений независимых переменных, которого не было в исходной выборочной совокупности.

Кроме того, различают точечные и интервальные прогнозы. В первом

случае прогнозная оценка является конкретным числовым значением, во втором – интервал, в котором истинное значение находится с заданным уровнем

доверия.

Рассматривают также безусловное и условное прогнозирование. Под

безусловным прогнозированием понимают такие расчеты, которые осуществляются при точно известных значениях объясняющих переменных. К условному прогнозированию прибегают в тех случаях, когда объясняющие переменные известны приближенно.

Формально задача прогнозных расчетов с помощью регрессионной модели выглядит следующим образом. Пусть известно, что зависимая переменная связана с независимыми переменными линейной зависимостью

y Xb ε .

(3.46)

Сама зависимость и ее случайная составляющая удовлетворяют трем

условиям классической регрессии в п. 3.3 данной главы.

Далее известно, что есть дополнительный набор значений независимых

переменных x n1 1, xn1,1 , xn1, 2 , , xn1,m , для которого отсутствует соответствующее значение зависимой переменной yn1 , но есть основание считать, что это неизвестное значение удовлетворяет модели (3.46), т.е.

(3.47)

yn1 x n1b n1 ,

37

где E n 1 0 , V n 1 2 , и случайная величина n1 не коррелированна

с . Требуется по (y, X, x n1 ) оценить yn1 .

Несмотря на кажущуюся простоту поставленной задачи, есть несколько

вариантов ее решения. Самый простой вариант расчетов используется, когда

и b , и 2 известны. В этом случае в качестве оценки yˆ n1 величины yn1

можно взять E( yn 1) xn 1b . Среднеквадратическая ошибка такого прогно-

за равна E( yn 1 yˆ n 1 ) 2 E n21 2 . Если, кроме того, известно, что