Перечень основных нарушений валютного законодательства

реклама

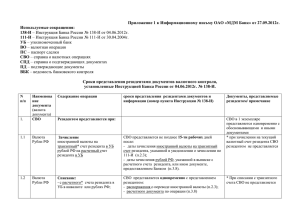

Перечень основных нарушений валютного законодательства РФ юридическими лицами – резидентами. 1. Нарушение требований статьи 19 Федерального закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» . В соответствии с частью 1 статьи 19 Закона, при осуществлении внешнеторговой деятельности резиденты (если иное не предусмотрено Законом) обязаны в сроки, предусмотренные внешнеторговыми договорами (контрактами), обеспечить: 1) получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающейся в соответствии с условиями указанных договоров (контрактов) за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них (экспорт); 2) возврат в Российскую Федерацию денежных средств, уплаченных нерезидентам за неввезенные в Российскую Федерацию (неполученные на территории Российской Федерации) товары, невыполненные работы, неоказанные услуги, непереданные информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них (импорт). Контроль соблюдения требований резидентами статьи 19 ФЗ № 173-ФЗ осуществляется в рамках Паспортов сделок, оформленных резидентами по внешнеторговым договорам, путем автоматического расчета соблюдения поступления экспортной выручки в сроки, указанные резидентами в Справках о подтверждающих документах (далее – СПД), представленных резидентами по авансовым поставкам товаров (работ, услуг) и расчета ввоза на территорию РФ товара (получения работ, услуг) либо возврата авансового платежа в РФ в сроки, указанные резидентами в Справках о валютных операциях (далее – СВО), оформленных при осуществлении авансовых платежей в пользу нерезидентов. Указанные нарушения отражаются в IV разделе Ведомости банковского контроля (далее – ВБК) по соответствующему ПС по алгоритму, определенному Банком России в пункте 5 Приложения № 6 к Инструкции банка России от 04.06.2012 года № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением» (далее – Инструкция № 138-И). По уточнению специалистов ДФМиВК Банка России расчет показателей проводится по истечении максимального срока, установленного для представления резидентом в банк ПС справки о валютных операциях (30 рабочих дней после месяца, на который приходится дата истечения ожидаемого срока), срока принятия банком ПС справок о валютных операциях и справок о подтверждающих документах, в том числе в случае их заполнения банком ПС (3 рабочих дня), сроков внесения банком ПС информации из представленных справок в ведомость банковского контроля (5 рабочих дней). Таким образом, для определения ожидаемой даты расчета показателей подразделов IV.I и IV.II Раздела IV ВБК, учитываются 38 рабочих дней после месяца, на который приходится дата истечения ожидаемого срока (графа 9 раздела II ВБК или графа 10 раздела III ВБК). 2. Нарушение сроков представления в уполномоченный банк Паспортов сделок и форм учета по валютным операциям, установленных Инструкцией № 138-И для юридических лиц – резидентов, а именно: несвоевременное представление в Банк документов и информации для оформления или переоформления ПС (срок установлен пунктами 6.5, 8.4 и 8.8 Инструкции № 138-И, см. таблицу ниже). несвоевременное представление СВО по зачислениям на свои расчетные счета в валюте РФ денежных средств от нерезидентов по оформленным в Банке ПС (срок установлен пунктом 3.8 Инструкции № 138-И, см. таблицу ниже); несвоевременное представление СВО по зачислениям на свои транзитные валютные счета (срок установлен пунктом 2.3 Инструкции № 138-И, см. таблицу ниже); несвоевременное представление Справок о подтверждающих документов (далее – СПД) и подтверждающих документов (далее – ПД) (срок установлен пунктом 9.2 Инструкции № 138-И); несвоевременное представление корректирующих СВО и СПД при оформлении резидентами документов, влияющих на сведения, ранее указанные в СВО и СПД (срок установлен пунктами 2.9, 3.15 и 9.7 Инструкции № 138-И, см. таблицу ниже Напоминаем основные сроки* представления в Банк документов и информации: Срок представления резидентом документов для оформления ПС Срок представления резидентом документов для переоформления ПС Срок представления в банк СВО при зачислении резиденту иностранной валюты на транзитный валютный счет или рублей РФ от нерезидента Срок представления в Банк СПД Не позднее даты оформления СВО/СПД/даты подачи ТД в таможенный орган (пункт 6.5 Инструкции № 138-И) 15 рабочих дней после даты оформления документов, изменяющих сведения, указанные в ПС (абзац 1 пункт 8.4 Инструкции № 138-И); 15 рабочих дней после даты из графы 6 раздела 3 ПС (срок действия ПС) (если по условиям контракта он автоматически пролонгируется на следующий период) (пункт 8.8 Инструкции № 138-И); 30 рабочих дней после даты внесения изменений в ЕГРЮЛ (ЕГРП/ЕГНКиКН, реестр адвокатов) (при изменении сведений о Резиденте) (абзац 3 пункт 8.4 Инструкции № 138-И) Не позднее 15 рабочих дней после даты зачисления средств на транзитный валютный счет (пункт 2.3 Инструкции № 138-И) Не позднее 15 рабочих дней после даты зачисления средств на расчетный счет по контракту с оформлением ПС (пункт 3.8 Инструкции № 138-И) Не позднее 15 рабочих дней после месяца, в котором должностным лицом ТО на ДТ проставлена отметка об их выпуске При отсутствии требований о декларировании или по факту выполненных работ/оказанных услуг, иного исполнения (изменения, прекращения) обязательств по контракту (кредитному договору): Не позднее 15 рабочих дней после окончания месяца, в котором были оформлены подтверждающие документы об исполнении обязательств по контракту (кредитному договору) (пункт 9.2 Инструкции № 138-И) Срок представления подтверждающего документа в рамках ПС (кроме ДТ, оформленных после 01.10.2013 года, которые в банк ПС не одновременно с СПД (пункт 9.2 Инструкции № 138-И) При таможенном оформлении товара ** : представляется) Срок представления в Банк корректирующей СВО/СПД не позднее 15 рабочих дней после даты оформления документов, подтверждающих такие изменения (пункты 2.9, 3.15 , 9.7 Инструкции № 138-И) *Документ считается своевременно предоставленным в Банк в случае, если он в указанные в Инструкции сроки будет проверен и принят Банком. Срок проверки документов установлен пунктами 6.7, 8.5 и 18.2 Инструкции № 138-И и составляет: при оформлении (переоформлении) Паспорта сделки – не позднее трех рабочих дней после даты представления документов в Банк при списании денежных средств – не позднее рабочего дня после даты представления документов в Банк при зачислении денежных средств – не позднее трех рабочих дней после даты представления документов в Банк в отношении справок, представленных в случаях, установленных главами 11 и 12 – не позднее трех рабочих дней после даты их представления в Банк **СПД на ДТ (таможенную декларацию) согласно пункту 9.8 Инструкции № 138-И оформляется резидентом и направляется в Банк ПС только при наличии следующих условий: вывоз товара с территории РФ в соответствии с контрактом осуществляет на условиях представления резидентом нерезиденту коммерческого кредита в виде отсрочки оплаты ввоз товара на территорию РФ в соответствии с контрактом осуществляется на условиях представления резидентом нерезиденту коммерческого кредита в виде предоплаты (авансового платежа)