Akopiants

реклама

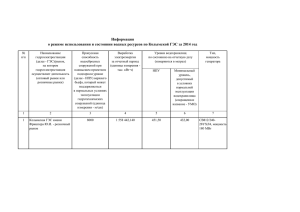

Республика Казахстан Акционерное общество Казахстанский научно-исследовательский и проектноизыскательский институт топливно-энергетических систем «Энергия» (АО КазНИПИИТЭС «Энергия») Перспектива развития электроэнергетической отрасли Республики Казахстан до 2030 года Президент - к.т.н. Георгий Акопьянц Ноябрь, 2011г. Существующая схема электроэнергетики Казахстана БАРАБИНСКАЯ в СИБИРЬ ЗАРЯ РОССИЯ на КУРГАН на ЧЕЛЯБИНСК АЛТАЙ на Ишим ОМСК на Макушино ТРОИЦКАЯ в СИБИРЬ ИРТЫШСКАЯ ППТЭЦ БАРНАУЛ АВРОРА КОСТАНАЙСКАЯ на МАГНИТОГОРСК РОССИЯ КОКШЕТАУСКАЯ СОКОЛ РУБЦОВСК на Головную на Кинель ЭГРЭС-1,2 ЭКИБАСТУЗСКАЯ на БАЭС ЕЭК Лисаковка КЭЗ ЖИТИКАРА Узловая УСТЬ-КАМЕНОГОРСК Ир.ГРЭС Орск Орская Н.Троицк Карачаганак СТЕПНАЯ ГТЭС КПК ЕСИЛЬ ШГЭС БГЭС ЦГПП НУРА Кимперсай ГТС "Актурбо" АТЭЦ Актюбинская оз. За йсан УЛЬКЕ Кар.ГРЭС-2 АТЫРАУ АГАДЫРЬ ЖЕЗКАЗГАН ЖТЭЦ Б А Л ХАШ о КУЛЬСАРЫ р ИЙ РЕ зе СП О Е М ГТУ Кумколь А Р А Л Ь С К О Е М О о КА О СК РЕ ЮКГРЭС КТЭЦ-6 ко Капчагайс Шу е вдхр. АЛМАТЫ МАЭК ЖАМБЫЛ ЖГРЭС ТУЛЕБЕРДЫЕВА ТУРКМЕНИСТАН ТОКТОГ.ГЭС ШЫМКЕНТ ТАШКЕНТ. ГРЭС СЫРД ГРЭС УЗБЕКИСТАН ЛОЧИН ФРУНЗЕНСКАЯ КЫРГЫЗСТАН Основные характеристики: Топология “созвездие” многолучевая звезда с центром в Экибастузе Запад не имеет прямых связей с Севером и Югом Восток соединен с Севером по собственной ВЛ 220 кВ и по ВЛ 500 кВ КИТАЙ по территории РФ Потенциал ВИЭ на Юге, Западе и Востоке не реализуется из-за слабых сетей Одно транзитное направление ЦА Казахстан - РФ 2 Вызовы Глобальный рост энергопотребления в регионе Необходимость вовлечения в энергобаланс ВИЭ Необходимость использования преимуществ геополитического расположения страны, транзитного и экспортного потенциала Необходимость энерго- и ресурсосбережения, повышение энергоэффективности Экология и водно-энергетические проблемы Необходимость долгосрочного планирования Необходимость использования страновых конкурентных преимуществ (уголь, уран, др.) Высокий износ оборудования генерации, электрических и тепловых сетей Необходимость внедрения новых технологий (турбины и котлы на СКП и УСКП, аккумулирующие устройства, интеллектуальные сети и т. д.) Повышение безопасности электрооборудования и энергообъектов, повышение надежности, снижение аварийности Развитие научного потенциала 3 SWOT – анализ текущей ситуации Высокая доля производства электроэнергии на ТЭС, использующих дешевые угли (более 70%). Развитая схема системообразующих электрических сетей напряжением 220-500 кВ Централизованная система оперативного диспетчерского управления. Параллельная работа ЕЭС Казахстана с ОЭС Центральной Азии и ЕЭС России. Наличие системы научно-технического сопровождения энергетических программ и действующих объектов энергетики Наличие значительных запасов топливноэнергетических ресурсов Значительный потенциал возобновляемой энергии. Наличие транзитного потенциала и возможностей экспорта электроэнергии. Резервы по энергосбережению и энергоэффективности Высокая степень изношенности сетей РЭК (~65-70%). Рост аварий на энергообъектах , высокий риск возникновения ЧС и отсутствие превентивных мер по их устранению, отсутствие государственной системы страхования рисков аварий. Отсутствие системного решения по привлечению инвестиций в строительство новых электростанций. Отсутствие электрических связей Запада с Севером и Югом Казахстана, зависимость от поставок ЭЭ из России. Низкая доля ГЭС (около 12 %) и дефицит маневренных источников для покрытия пиковых нагрузок. Низкая доля ВИЭ (малые ГЭС – 0,5%). Неравномерность распределения генерирующих мощностей (41 % в Павлодарской области). Передача электроэнергии по протяженным ЛЭП (более 1000 км) Высокий % потерь от отпущенной в сеть ЭЭ (5% в основных сетях, ~13% в распределительных сетях) S W O T Значительная выработка паркового ресурса генерирующего оборудования (75% на ТЭС и 90% на ГЭС). Рост цен на газ и неконкурентоспособность на рынке электроэнергии Жамбылской ГРЭС, электростанций ТОО «МАЭК «Казатомпром». Рост негативного воздействия тепловой генерации на окружающую среду. Недостаток резервных мощностей. Водно-энергетические проблемы стран ЦА Усиление влияния международных отношений 4 Выбытие и необходимые вводы генерации 25 ГВт 23,6 20,5 20 18,5 16,1 15 15,3 14,6 14,8 7 ГВт 2 14 ГВт 10 ГВт 13,8 11,4 10 1,6/0,7 ГВт 3,8/3,2 ГВт 10,6 5,8/4,2 ГВт 9,7 9,2/4,8 ГВт 5 новые вводы/техперевооружение Годы 0 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 Располагаемая мощность, с учетом выбытия по сроку наработки Максимальная электрическая нагрузка 5 Генерация: риски и решения Риски Решения Высокий физический и моральный износ оборудования (75% теплового и 90% гидравлического оборудования возрастом 20-30 лет и более): Низкий КПД КЭС - 33-34%; Несоответствие обязательств по Киотскому протоколу; Увеличение объемов золошлаковых отходов; Увеличение негативного влияния на окружающую среду. Отсутствие механизмов по внедрению инновационных разработок в действующие и строящиеся энергетические объекты (увеличивающийся технологический разрыв - 20 лет); Отсутствие эффективных механизмов возврата инвестиций (отсутствие вводов генерирующих мощностей). Техперевооружение, строительство станций на основе современных энергоэкологичных технологий; Повышение КПД КЭС до 44-45%, ПГУ до 5560%; Снижение доли изношенного теплового оборудования до 30% и гидравлического до 50% к 2030 году; Введение в действие Технического регламента «Требования к эмиссиям в окружающую среду при сжигании различных видов топлива в котлах тепловых электростанций»; Создание необходимых условий для привлечения инвестиций (предельные тарифы, введение рынка мощности и т. д.). 6 Прогнозный баланс электрической энергии ЕЭС Казахстана Северная зона млрд. кВт.ч 140 129,9 116,0 120 101,2 6,5 100 80 млрд. кВт.ч 144,7 140 76,4 76,4 13,2 88,1 13,6 8,6 83,8 82,3 120 86,2 90,9 89,0 92,6 100 80 60 60 40 40 65 53 59,6 058,3 65,2 67,5 1,1 5,9 75,1 3,3 6,7 71,2 66,7 83,9 4,9 10,8 14,7 75,6 74,3 10,8 20 20 0 0 2007 2009 2010 2007 2 008 2 0092 010 2015 2015 20202020 2025 2025 2030 2030 2007 2010 2015 2007 2 00822009 0092 010 2015 Производство ЭЭ на новых ЭС Западная зона 20202020 2025 2025 2030 Производство ЭЭ на расширяемых ЭС 2030 Южная зона млрд. кВт.ч 140 млрд. кВт.ч 140 120 120 Перетоки из РФ и Северной зоны Производство ЭЭ на новых ЭС Производство ЭЭ на расширяемых ЭС Производство ЭЭ на существующих ЭС Потребление электроэнергии 100 80 60 100 80 60 40 40 9,3 12 15,4 17,2 20 7,91 0 7,51 0 8,9 2 0,6 8,8 6,7 0,6 7,2 9 0,6 6,9 2007 2009 2007 2 008 2 009 22010 010 2015 2015 20202020 2025 2025 20,2 15,52 20 13 0,6 6,3 2030 2030 16,2 6,29 8 0 8,2 0 9,22 2007 2007 2 008 22009 009 2 0102010 25,5 28,8 31,9 21,7 6,3 2,8 0 12,6 5,3 11,1 1,3 7,8 6,7 11,9 1,8 8,4 6,8 14,5 2,2 8,4 2015 2015 20202020 2025 2025 2030 7 7 2030 Прогнозный баланс тепловой энергии млн. Гкал 200 176,4 180 164,9 153,5 160 139,7 133,4 140 125,9 119,6 120 140,9 113,3 68,9 100 69,4 146 107 67,9 151,3 66 100,7 69,7 80 60 40 63,7 56,5 20 72 78,1 2020 г. 2025 г. 85,3 0 2010 г. 2015 г. 2030 г. обеспечение от ТЭЦ обеспечение от прочих городских источников потребность без учета энергосберегающих мероприятий существующих и вводимых потребителей потребность с учетом энергосберегающих мероприятий существующих и вводимых потребителей существующее теплопотребление с учетом энергосберегающих мероприятий с учетом целевых показателей по модернизации ЖКХ В перспективе до 2030 года системы централизованного теплоснабжения на базе ТЭЦ - безальтернативны и будут оставаться важнейшими системами жизнеобеспечения крупных городов, необходимым компонентом обеспечения энергетической безопасности и устойчивого развития экономики Казахстана. При этом с целью оптимизации режимов теплопотребления в зоне децентрализованного теплоснабжения необходимо активно внедрять ВИЭ. 8 Топливные ресурсы Казахстан обладает значительными запасами первичных энергетических ресурсов, что позволит в перспективе обеспечить не только собственную потребность, но и осуществлять их экспорт Доказанные запасы: Уголь – 31,3 млрд. т Нефть – 39,8 млрд. баррелей Газ (природный и попутный) – 3 трлн. м3 Уран – 1,61 млн. т Газ Потенциальные запасы – 10,2 трлн. м3 Балансовые запасы – 3,5 трлн. м3 Годовое потребление газа в энергетике: 2010 г. – 17 млрд. м3 (~56% от общего потребления) 2030 г. – 19 млрд. м3 Потребность энергетики в газе до 2030 года ~400 млрд. м3 42,7 млрд. т у. т. Нефтяное сырье 28,1% Уран 16,2% Характеристика углей крупных месторождений Уголь 47,5% Газ природный и попутный 8,2% Уголь Общие геологические запасы – 283 млрд. т Балансовые запасы – 38,6 млрд. тонн Годовая добыча угля: 2010 г. – 110,9 млн. т (каменного - 103,5 млн. тонн, бурого – 7,4 млн. т) 2030 г. – до 130 млн. тонн, в т. ч.: энергетика - 70 млн. т. экспорт – 40 млн. т. (на уровне 2010 г. по данным ТЭБ 2010 г.) другое (металлургия, ЖКХ и т. д.) – 20 млн. т Потребность энергетики в угле до 2030 года ~1,2 млрд. тонн. Балансовые запасы, млрд.т Зольность, % Qр, ккал/кг Карагандинский 12,2 21-32 4400 Экибастузский 12,0 37-48 4000 Шубаркольский 2,1 5-10 5400 Майкубенский 2,2 13-21 4040 Торгайский 6,5 13-29 3400 Наименование 9 Структура генерирующих мощностей 2010 г. 82,3 млрд. кВт.ч 144,7 млрд. кВт.ч ТЭС 84,4% АЭС 4,2% ВИЭ (малые ГЭС ГЭС) 9,3% 0,5% ГТЭС 5,8% 19,4 ГВт ТЭС 82,3% ВИЭ (малые ГЭС, СЭС, ВЭС) 9,7% Установленная мощность АЭС 2,5% ВИЭ (малые ГЭС ГЭС) 11,2% 0,5% 2030 г. Выработка электроэнергии ГТЭС 6,0% ГЭС 6,8% ТЭС 63,6% ТЭС 72,2% ГТЭС 7,0% 35,6 ГВт ГТЭС 5,7% ВИЭ (малые ГЭС, СЭС, ВЭС) 20,0% ГЭС 8,2% 10 Вводы генерации Техперевооружение и реконструкция существующих электростанций – 7 ГВт: ЭГРЭС-1 – энергоблоки №8, 2,1 ЭС «ЕЭК» - энергоблоки №6, 5, 7, 8 Жамбылская ГРЭС – выполнение капремонтов до ввода БТЭС. ЭГРЭС-2 – энергоблоки №1, 2 Ввод новой генерации – 17,5 ГВт, в том числе: ЭГРЭС-2 - ввод энергоблока №3 (630 МВт) и строительство 2-й очереди (2х660 МВт) ТЭЦ – 3 ГВт по условиям обеспечения тепловых нагрузок с модернизацией тепловых сетей ГЭС – 0,8 ГВт с учетом строительства контррегулирующих Булакской и Кербулакской ГЭС для увеличения регулировочного диапазона Шульбинской и Капшагайской ГЭС ГТЭС – 1,3 ГВт с учетом применения парогазовых циклов ВИЭ (ВЭС, малые ГЭС, СЭС, биомасса и др.) – 7,1 ГВт. Строительство новых базовых электростанций: В Южном Казахстане – Балхашской ТЭС (ввод 1-го энергоблока в 2017-2018 гг., 2-го энергоблока – в 2020 г.) В Северном Казахстане – Тургайской ТЭС с учетом сроков разработки тургайского буроугольного месторождения и освоения технологии его сжигания. В Западном Казахстане – Актауской АЭС на уровне за 2020 г. для замещения выбывающих по сроку наработки оборудования электростанций «МАЭК «Казатомпром». 11 Национальная электрическая сеть РИСКИ: Ограниченная пропускная способность транзита Север-Юг, Север – Восток Отсутствие связи Запада с Севером и Югом Недостаточная техническая оснащенность НЭС Транзит электроэнергии на дальние расстояния и высокие потери (около 5,7% при мировых показателях до 2,4%) РЕШЕНИЯ: Сооружение 3-й ВЛ 500 кВ СеверЮг через Восток Сооружение ВЛ 500 кВ Запад – Север, Запад – Юг Комплексная модернизация НЭС на основе передовых технологий Внедрение элементов системы Smart Grid – FACTS, провода повышенной пропускной способности, вставки постоянного тока и др. Оптимизация режимов работы 12 Региональные Электросетевые Компании РИСКИ: Высокий износ сетей - 65-70%, низкая балансовая стоимость активов Высокие потери (в среднем 13%) Отсутствие единой технической политики Незавершенность создания АСКУЭ на региональном уровне Затратный метод формирования тарифов на передачу электроэнергии Проблемы с финансированием, высокий риск не возврата инвестиций РЕШЕНИЯ: Модернизация региональных электрических сетей на базе новых технологий АСКУЭ Внедрение новых методик формирования тарифа: RAB регулирование, система долгосрочного планирования тарифов «Бенчмаркинг» на основе метода сравнения аналогов Максимальное использование программы «Дорожная карта бизнеса-2020» Интеграция РЭКов в КИЭС 13 Схема развития электроэнергетики Казахстана до 2030 г. на ЮЖНУЮ наРефт. ГРЭС на БЕРКУТ на ЗЛАТОУСТ ШАГОЛ на ИРТЫШ КУРГАН ППТЭЦ Ñåâåðî -Êàçàõñòàí ñêàÿ î áë àñòü Ï ÅÒÐÎ Ï ÀÂËÎ ÂÑÊ КОСТАНАЙСКАЯ РУБЦОВСК ÊÎ ÊØ ÅÒÀÓ Костанайская ТЭЦ-2 Тургайская ТЭС на БАЭС ЭГРЭС-1,2 ЭКИБАСТУЗСКАЯ ЖИТИКАРА УСТЬ-КАМЕНОГОРСК ЕСИЛЬ СТЕПНАЯ ÓÐÀËÜÑÊ Уральская ТЭЦ-2 ГТЭС КПК Çàï àä í î - Êàçàõñòàí ñêàÿ î áë àñòü Êî ñòàí àéñêàÿ î áë àñòü ÀÊÒÎ ÁÅ Булакская ГЭС Семипалатинская ТЭЦ-3 Àêì î ëèí ñêàÿ î áë àñòü ЦГПП АСТАНА-500 ÀÐÊÀËÛ Ê УЛЬКЕ БГЭС СЕМЕЙ оз. За йсан Êàðàãàí äèí ñêàÿ î áë àñòü Кар.ГРЭС-2 ÒÅÌ ÈÐÒÀÓ Àòû ðàóñêàÿ î áë àñòü Усть-Каменогорская ТЭЦ-2 ШГЭС Семипалатинск ÀÑÒÀÍ НУРА À Щербаковская Âî ñòî ÷í î -Êàçàõñòàí ñêàÿ î áë àñòü Àêòþ áèí ñêàÿ î áë àñòü АТЫРАУ ЕЭК КЭЗ Ир.ГРЭС Карачаганак БАРНАУЛ Ï àâëî äàðñêàÿ î áë àñòü КОКШЕТАУСКАЯ ÊÎ ÑÒÀÍ ÀÉ СОКОЛ на Головную на Кинель в СИБИРЬ ИРТЫШСКАЯ АВРОРА на СМЕЛОВСКУЮ АЛТАЙ ВОСХОД ОМСК на Макушино ТРОИЦКАЯ в СИБИРЬ ЗАРЯ ИШИМ МАГНИТОГОРСК Основные характеристики: Топология “галактика” с размещение центров устойчивости ЕЭС по Ï ÀÂËÎ ÄÀÐ территории Казахстана; Энергобезопасность и ÓÑÒÜ-ÊÀÌ ÅÍ Î ÃÎ ÐÑÊ ÑÅÌ ÅÉ технологичность; Внедрение технологии ÊÀÐÀÃÀÍ ÄÀ SmartGrid; Энергоэффективность и ÒÀËÄÛ ÊÎ ÐÃÀÍ энергосбережение; Многовекторность ÀËÌ ÀÒÛ транзитных направлений; Масштабное вовлечение в баланс ВИЭ Экспортный потенциал БАРАБИНСКАЯ КОЗЫРЕВО ЧЕЛЯБИНСК АГОК АКТОГАЙ ÀÒÛ ÐÀÓ САКСАУЛЬСКАЯ РЕ ЖТЭЦ Êû çû ë î ðäèí ñêàÿ î áë àñòü КУЛЬСАРЫ ГТЭС Кашаган Тенгиз Б А Л ХАШ ÆÅÇÊÀÇÃÀÍ ÀÐÀËÜÑÊ ро И МО зе СП ОЕ о КА К ЙС АГАДЫРЬ ЖЕЗКАЗГАН Agip КСО ТАЛДЫКОРГАН БЕЙНЕУ Актауская АЭС ÀÊÒÀÓ МАЭК Ì àí ãèñòàóñêàÿ î áë àñòü А Р А Л Ь С К О Е М О РЕ Àëì àòèí ñêàÿ î áë àñòü ЮКГРЭС Балхашская ТЭС КЫЗЫЛОРДА Кербулаксая ГЭС Капчагайская ГЭС Æàì áû ëñêàÿ î áë àñòü ÊÛ ÇÛ ËÎ ÐÄÀ Капч агайск ÒÀÐÀÇ ЖАМБЫЛ Жамбыл-т КЕНТАУ ЖГРЭС Þ æí î -Êàçàõñòàí ñêàÿ î áë àñòü Чилик Мойнакская ГЭС АЛМАТЫ КЕМИН -Куль Озеро Иссык им.ТУЛЕБЕРДЫЕВА ФРУНЗЕНСКАЯ ТОКТОГ.ГЭС Ø Û Ì ÊÅÍШЫМКЕНТ Ò ГЭС Чарвак КАМБАРАТИНСКАЯ ГЭС-1,2 ДАТКА НАМАНГАН ТАШКЕНТ. ТЭС ое вдхр. АЛМА Шу УЗБЕКИСТОН ЛОЧИН СЫРД ТЭС 14 Организация рынка электроэнергии и мощности РИСКИ: Низкий уровень конкуренции на оптовом и розничном рынках; РЕШЕНИЯ: Несовершенство структуры рынка; Совершенствование модели рынка электроэнергии и мощности; Административное регулирование цен. Развитие рынка централизованных торгов; Создание благоприятной инвестиционной среды. Строительство новых генерирующих мощностей, электрических сетей и развитие конкуренции Создание саморегулируемых организаций 15 Регулирование и господдержка Принятие нового Закона «Об энергосбережении и повышении энергоэффективности» Принятие Закона «О теплоснабжении» Принятие Закона «О «зеленых» сертификатах» Принятие Закона «Об инновационных фондах с государственно-частным участием» Разработка государственной Программы развития электроэнергетики до 2030 года Совершенствование законодательных и НПА по поддержке ВИЭ Совершенствование законодательства в области Казахстанского содержания Максимальное использование механизмов программы «Дорожная карта бизнеса -2020» Принятие и гармонизация НТД и стандартов в области электроэнергетики Рассмотреть вопрос создания самостоятельного государственного органа в сфере электроэнергетики Совершенствование рынка электроэнергии и мощности Внедрение новых методик формирования тарифов Бюджетные инвестиции, государственные гарантии и поручительства, государственно частное партнерство, налоговые и инвестиционные преференции Совершенствование экологического законодательства 16 План мероприятий № п/п Мероприятие Мощность, МВт Сроки ввода 5 1. Строительство новых энергоисточников Мойнакская ГЭС 300 ГТЭС Акшабулак 87 Уральская ГТЭС 54 Экибастузская ГРЭС-2: энергоблок № 3 630 2-ая очередь - энергоблоки №4, 5 2х660 Кербулакская ГЭС 40,6 6 ТЭЦ-2 АО «Астана-Энергия» 7 8 9 10 ТЭЦ-3 АО «Астана-Энергия» Балхашская ТЭС (1 и 2 модули) Актауская АЭС 11 7100 ВИЭ (в т. ч. малые ГЭС, ВЭС, СЭС) 2. Модернизация и реконструкция существующих энергоисточников 1 Экибастузская ГРЭС-1 (восстановление блоков № 8, 2, 1) 1500 2012, 2014, 2016 гг. 2 ЭС АО «ЕЭК» энергоблоки № 6, 5, 7, 8 1200 2013, 2015, 2017, 2019 гг. 3 Алматинская ТЭЦ-1 АО «АлЭС» 64 2014 г. 4 Шардаринская ГЭС 116 2015-2016 гг. 5 Каскад Алматинских ГЭС 62 2015 г. 6 Капшагайская ГЭС 434 2016 г. 1 2 3 4 Тургайская ТЭС 2011 гг. 2011 гг. 2012 г.г. 2014 г. 2018, 2019 гг. 2016 г. 2х120 2012, 2014 гг. 2х120 2х660; 2х660 3х300 или 1000 1500 2018, 2020 гг. 2017-2020 гг.; 2025-2030 гг. 2021-2025 гг. 2021-2025 гг. 2011-2030 гг. Примечание: вводы мощностей на ТЭЦ будут уточняться в процессе реализации Программы модернизации ЖКХ 17 План мероприятий (продолжение) № п/п Мероприятие Протяженность, км/ Мощность, МВА Сроки ввода 3. Формирование КИЭС До 2016 г. 2013-2020 гг. 2009-2014 гг. 2011-2017 гг. 6 Модернизация НЭС – II этап Реабилитация НЭС (ВЛ 500 кВ) 404 км ПС 500 кВ Алма с ВЛ 500 и 220 кВ 380 км/2х501 МВА ВЛ 500 кВ Экибастуз – Семей - Усть-Каменогорск (Север-Восток) с ПС 500 кВ 600 км/501 МВА Семей 3-я ВЛ 500 кВ Север-Юг через Восток: Семей – Актогай - Талдыкорган – Алма 930 км/2х501 МВА с ПС 500 кВ Актогай и Талдыкорган ПС 500 кВ Астана с ВЛ 500 кВ 200 км/2х501 МВА 7 ВЛ 500 кВ Агадырь – Жезказган (со вторым АТ на ПС Жезказган) 410 км/501 МВА 2016-2020 г. 8 ВЛ 500 ЮКГРЭС – Шу – Жамбыл (для выдачи мощности 2-го модуля БТЭС) ВЛ 500 кВ Актау – Бейнеу – Кульсары – Атырау с ПС 500 кВ Бейнеу, Кульсары, Атырау ВЛ 500 кВ Тургайская ТЭС – Сокол ВЛ 500 кВ Атырау - Ульке (объединение Запада и Севера) ВЛ 500 кВ Бейнеу – Саксаульская – Жезказган с ПС 500 кВ Саксаульская (объединение Запада и Юга)* ВЛ 500 кВ Жезказган – Кызылорда – Кентау – Жамбыл с ПС 500 кВ Кызылорда, Кентау 4. Межгосударственные ВЛ 500 кВ 530 км 2025-2030 гг. 805 км/3х501 МВА 2016-2020 гг. 125 км 630 км 2021-2025 гг. 2021-2025 гг. 1100 км/501 МВА 2025-2030 гг. 955 км/2х501 МВА 2025-2030 гг. 200 км 2013-2018 гг. ~2000 км 2025-2030 гг. 1 2 3 4 5 9 10 11 12 13 1 Казахстан - Кыргызстан (ВЛ 500 кВ Алматы – Кемин) 2. Казахстан – Туркмения, Казахстан – РФ 1. * - сроки строительства ВЛ 500 кВ определятся сроками электрификации ж. д. 2. Сроки строительства электростанций и электрических сетей должны уточняться по мере роста потребности в каждом рассматриваемом регионе. 2012-2018 гг. 2016-2020 гг. 18 Предложения по электроснабжению Юга Пропускная способность òðàí çèòà Ñåâåð-Þ ã Дефицит Юга МВт 2200 1910 1720 c ЖГРЭС без ЖГРЭС 1350 1380 1350 2015 2016 2017 1. Потребность 2. Всего покрытие собственными источниками Юга, в т.ч. -БТЭС -ЖГРЭС 3. Дефицит (+) 2018 Строительство электропередачи СеверВосток-Юг - первый этап строительства КИЭС 1560 1470 1350 2019 2020 Сущ. 2015 г. 2019 г. МВт 2015 г. 3800 2016 г. 3960 2017 г. 4120 2018 г. 4280 2019 г. 4440 2020 г. 4620 2450 2580 2770 2810 2530 2900 900 900 900 600 300 600 - 900 - 1350 1380 1350 1470 1910 1720 МВт Располагаемая мощность 2015 г. 2016 г. 2017 г. 2018 г. 2019 г. 2020 г. -ЭГРЭС-1 2950 3100 3400 3700 3700 3700 -ЭГРЭС-2 1530 1530 1530 1530 2150 2150 Необходимые вводы электрических сетей по годам до 2014 гг. - ПС Алма с ВЛ 500-220 кВ 2016-2017 гг. - ВЛ 500 кВ Эк-Семей-УК; 2017-2018 гг. - ВЛ 500 кВ Семей-Актогай-Талдыкорган-Алма; 19 Инвестиции до 2030 года (цены 2011 г.) Электрические станции млрд. тенге 6000 5080 5000 3710 4000 2490 3000 2000 НЭС млрд. тенге 1230 1260 1220 1370 1000 0 1600 1400 1200 1000 800 600 400 200 0 2011-2015 гг. 2016-2020 гг. 2021-2025 гг. 2026-2030 гг. 1400 1050 710 390 340 Итого инвестиции млрд. тенге млрд. тенге 3000 10000 9020 2540 2500 8000 6690 1930 2000 6000 1500 490 1200 710 730 2110 610 2000 0 0 2016-2020гг. 2021-2025гг. 4400 4000 500 2010-2015гг. 350 2010-2015 гг. 2016-2020 гг. 2021-2025 гг. 2026-2030 гг. РЭК 1000 320 2026-2030гг. 2010-2015 гг. 2290 2290 2330 2016-2020 гг. 2021-2025 гг. 2026-2030 гг. 20 Спасибо за внимание!