МВА-31 - Институт делового администрирования и бизнеса

реклама

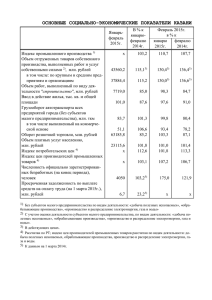

Финансовый университет при Правительстве Российской Федерации Институт делового администрирования и бизнеса :ВЫЙТИ ИЗ КРИЗИСА 23 апреля 2016 года (Группа 31/21/6) СОДЕРЖАНИЕ 1. ЛЕГКАЯ ПРОМЫШЛЕННОСТЬ В РФ: ПРОИЗВОДСТВО И ИМПОРТ 2. РЫНОК ОБУВИ: ИДЕАЛЬНЫЙ ШТОРМ 3. ОСНОВНЫЕ ИГРОКИ И ИХ БИЗНЕС МОДЕЛИ 4. ПРИЧИНЫ ВЫХОДА ИЗ КРИЗИСА 5. ОСНОВНЫЕ МЕРОПРИЯТИЯ ПО ВЫХОДУ ИЗ КРИЗИСА 6. КАНАЛЫ ПРОДАЖ И ПРОДВИЖЕНИЯ: СМЕНА ПАРАДИГМЫ 7. ПРИВЛЕЧЕНИЕ НОВЫХ КЛИЕНТОВ 8. АЛЬТЕРНАТИВНЫЕ ПУТИ РАЗВИТИЯ 9. ФИНАНСОВЫЕ И БИЗНЕС ПОКАЗАТЕЛИ ОСНОВНОЙ ВОПРОС Предложить способ вывода «Центробувь» из кризиса. компании Кто мы: Консультанты, Компании нанятые собственниками ЛЕГКАЯ ПРОМЫШЛЕННОСТЬ РФ В 2016 Г. ПОЛОЖИТЕЛЬНОЕ В ОТРАСЛИ Программа поддержки легкой промышленности в 2016 году Внесение изменений в законодательство Продление субсидирования организаций Упрощенный доступ предприятий к кредитным средствам ОТРИЦАТЕЛЬНОЕ В ОТРАСЛИ Резкое падение покупательской способности Высокая конкуренция (около 10 тыс. брендов в сфере одежды, обуви и аксессуаров, порядка 120 тыс. торговых точек по стране) Высокие ставки кредитования Закупки из-за рубежа, что приводит к удорожанию продукции Расширение действия запрета на иностранные товары в целях закупок для федеральных нужд Изношенность основных фондов предприятий Продвижение продукции отечественного производства для компаний с гос. участием Неквалифицированный маркетинг, знание предпочтений потребителей недостаточное Преобладание дешевого импорта готовых изделий на отечественном рынке РЫНОК ОБУВИ – ИДЕАЛЬНЫЙ ШТОРМ Объем российского рынка обуви, млрд. руб. 707 698 658 Падение рынка (2016г. vs 2014г.) в стоимостном выражении составил 6% 657 в количественном выражении в 2 раза (потребление пар обуви на душу населения) 2013г. 2014г. 2015г. (оценка) (2014г. 3,8 пары, 2016г. (прогноз) - 2 пары) 2016г. (прогноз) Euromonitor International Количество обувных магазинов в г. Москва Сокращение торговых точек (2015г. vs 2014г.) 4,270 4,148 3,950 3,762 январь 2014г. август 2014г. январь 2015г. август 2015г. РБК По состоянию на август 2015г. количество обувных магазинов в г.Москве составило 3 950 штук, что меньше показателя годовой давности на 12%. К концу 2015г. (прогноз) сокращение увеличится. ОСНОВНЫЕ ИГРОКИ: 2015 – 2016 гг. 452 магазина в 103 городах РФ За 2015 год чистая прибыль увеличилась в 1,5 раза Расширение рынков сбыта в 2016 году Собственные фабрики производства План обновления оборудования на 2016 – 2018 гг. Финансовый партнер – Банк Пересвет 300 магазинов в 62 городах РФ Финансовые проблемы с арендой Закупки из-за рубежа – проблемы со своевременной переориентацией Конфискация новых партий Сентябрь 2015 – банкротство компании 208 магазинов в 79 городах РФ Маленькие провинциальные города – эконом сегмент Франчайзинг ПРИЧИНЫ КРИЗИСА Наличие существенного портфеля дорогих кредитов (25,4 млрд. руб.) как результат агрессивного роста с в рамках стратегии подготовки к IPO) Экономический кризис – снижение доходов населения Неготовность компании к оптимизации своей деятельности Незащищенность бизнеса, следствие рейдерский захват ПРЕДЛАГАЕМЫЙ ПЛАН ДЕЙСТВИЙ •Ротация существующей управленческой команды. Шаг 1. • Оптимизация количества и площадей существующих центров продаж (сокращение нерентабельных точек, уменьшение (где это возможно) площади существующих магазинов). Шаг 2. Шаг 3. Шаг 4. Шаг 5. Шаг 6. • Переговоры с кредиторами по реструктуризации долга. • Модификация ассортимента, основной упор на более стандартные (классические) модели на каждый день. • Привлечение дополнительных клиентов своего ценового сегмента. • В перспективе – перенос части производственных мощностей из Китая на территорию на РФ. ОЖИДАЕМЫЙ ЭФФЕКТ ОТ ПРЕДЛАГАЕМЫХ ДЕЙСТВИЙ • Оптимизация существующих точек продаж • Ротация существующей управленческой команды • Реструктуризация долга ЭКОНОМИЯ НА ПОСТОЯННЫХ ИЗДЕРЖКАХ ДОПОЛНИТЕЛЬНЫЙ ДЕНЕЖНЫЙ ПОТОК НОВЫЕ ЛЮДИ – ДОПОЛНИТЕЛЬНЫЙ ТОЛЧОК К РАЗВИТИЮ СНИЖЕНИЕ ОТТОКА СРЕДСТВ ПО ФИН-ВОЙ ДЕЯТЕЛЬНОСТИ • Привлечение дополнительных клиентов ИЗМЕНЕНИЕ ПРЕДПОЧТЕНИЙ КЛИЕНТОВ Спрос на открытых рынках вырос на 3,2 процентных пункта со II – ого по III квартал 2015 года и занимает около 15% от всех покупок, тем временем как спрос в торговых центрах упал на 2,4 пункта, из чего следует, что открытые рынки могут стать для нас хорошей возможностью! ПРИВЛЕЧЕНИЕ ДОПОЛНИТЕЛЬНЫХ КЛИЕНТОВ ПОСРЕДСТВОМ РАСШИРЕНИЯ КАНАЛА ПРОДАЖ Оставляем рентабельные магазины Подключаем открытые точки на рынках. Запускаем “Автолавки” НЕМНОГО ОБ АВТОЛАВКАХ… Если клиент не заходит к нам в магазин, но потребность в обуви не исчезает, то мы должны прийти к клиенту сами. Как? – Магазин на колесах! Близость к клиенту; Существенное снижение расходов, как следствие, удержание цен на приемлемом для клиента уровне; Увеличенный денежный поток по операционной выручке, который должен компенсировать потери от падения в магазинах Потребность в дополнительном финансировании; Набор персонала, способен работать в «магазина на колесах»; который условиях Разработка дополнительных мер безопасности по инкассации выручки. ФИНАНСОВЫЕ И БИЗЕС ПОКАЗАТЕЛИ ОЦЕНКА 2016 2017 2018 2019 2020 2021 2022 2023 2024 200,3 500,4 705,8 1000,7 1108,6 1027,8 1305,9 1057,9 1607,3 ФИНАНСОВЫЕ ПОКАЗАТЕЛИ МЛН.РУБ. ИНВЕСТИЦИИ 100 50 20 15 10 10 10 10 10 ВЫРУЧКА ОТ РЕАЛИЗАЦИИ УСЛУГ ПРОЧИЕ РАСХОДЫ 102 7 252 7 379 8 504 8 593 9 639 10 680 11 790 12 837 10 ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ 56 58 59 63 66 73 77 86 85 194 76,98% 320 84,43% 441 87,49% 527 88,87% 566 88,58% 603 88,67% 704 89,11% 752 89,84% БИЗНЕС ПОКАЗАТЕЛИ Число покупателей, тыс. чел. ПРИБЫЛЬ ОТ ПРОДАЖ 46 РЕНТАБЕЛЬНОСТЬ ПРОДАЖ 44,83% ПРОЧИЕ РАСХОДЫ Б/У КУРСОВОЙ РАЗНИЦЫ 7 8 9 10 11 12 14 13 14 ЧИСТАЯ ПРИБЫЛЬ ЧИСТАЯ ПРИБЫЛЬ НАКОПЛЕННЫМ ИТОГОМ 39 186 311 431 516 554 589 691 738 39 225 536 966 1 482 2 036 2 625 3 315 4 053 -62 175 516 951 1 472 2 026 2 615 3 305 4 043 НАККОПЛЕННЫМ ИТОГОМ С УЧЕТОМ ИНВЕСТИЦИЙ АЛЬТЕРНАТИВНЫЕ ПУТИ РАЗВИТИЯ