Екимова К.В. Организация управления

реклама

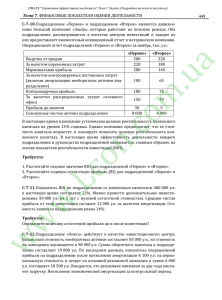

Организация управления финансово-хозяйственной деятельностью бюджетного учреждения в условиях бюджетной реформы Руководитель: Екимова К.В. Исполнители: Забродина М.В. Шубина Т.В. Принцип эффективности (ст. 34 БК РФ) означает экономность и результативности использования бюджетных средств Экономность - достижение заданных результатов с использованием наименьшего объема средств; Результативность - достижение наилучшего результата с использованием определенного бюджетом объема средств Требования, предъявляемые к механизму управления бюджетным медицинским учреждением: Оценка эффективного использования бюджетных средств; Расчет нормативных затрат услуг. на оказание Разработанные Ключевые показатели эффективности (KPI) Показатели эффективности Название показателя Экономический смысл ЭфИР – «эффективность использования ресурсов» Отражает соотношение фактических (сумма фактических показателей подчиненных отделений) и плановых расходов на содержание подразделения. РП – «рентабельность оказанных услуг» Показывает, какая прибыль содержится в 1 рубле дохода. НРП – «накладные расходы по персоналу», Показывает долю ФОТ АУП к общему ФОТ. Отслеживается на превышение (а если экономия, то за счет чего? Возможна просто не укомплектованность персоналом). Разработанные KPI Показатели качества ПВП – «процент выполнения государственного задания»; для подразделений, имеющих коечный фонд, предлагаются следующие показатели качества: ОБК - «оборот больничной койки» ФЗК - «фактическая занятость койки» СДП - «средняя длительность пребывания пациентов на койке». Амбулаторные подразделения предназначены для оказания консультативно-диагностической и лечебно-профилактической помощи, то качественными показателями их работы будет являться: ВПлП – выполнение плановых посещений, т.е. отношение числа фактических посещений к числу запланированных в процентах. Отражается по трем источникам (бюджетный, внебюджетный, ОМС) СНВ - Среднечасовая нагрузка врача. Косвенно оценивает качество работы с пациентами. Отражает сколько посещений в час, в среднем, проходит через руки врача. ОЦЗ - Оценка загруженности подразделения за период, т.е. количество получивших помощь человек в месяц (это рекомендуемый показатель, если есть регистрационный журнал обслуженных пациентов, в приложение действующих показателей не включен). Для учебных подразделений важно оценить загруженность персонала в этом помогает качественный показатель: НППС - процент занятости профессорско-преподавательского состава. Представляет собой отношение фактической нагрузки к плановой нагрузке в часах. Оценка работы отдела кадров, от которого зависит укомплектованность и качественная структура персонала, проводится с использованием следующих качественных показателей: УК - показатель укомплектованности врачебными кадрами. Отношение фактического количества врачебного персонала к штатному составу в процентах. ПУМ - показатель укомплектованности средним медперсоналом. Аналогичен предыдущему показателю. ДБП - доля врачей, имеющих сертификат специалиста (%). Качественная характеристика персонала, определяется отношением врачей, имеющих сертификат, к общему количеству врачей в процентах. Графически иерархическая структура крупного медицинского учреждения представляет собой граф (конец графа может быть началом нового пучка лучей, а может и не иметь дальнейшего развития) МОНО Подразделение 1 Комплексные Подразделение 2 ЦЕНТР Подразделение 3 Комментарий к графу Подразделение более высокого уровня, являющееся центром доходов либо расходов (ЦФО), может иметь внутри себя подразделения более низкого уровня, являющимися как центрами доходов, так и центрами расходов. На каждом уровне существуют центры расходов и доходов. Центры доходов образуют те подразделения, которые оказывают услуги внешним потребителям (населению, сторонним организациям и т.д.), а центры расходов – это те подразделения, которые оказывают услуги «внутри» учреждения, т.е., по сути, обслуживающие структуры. В результате НИР: разработана унифицированная система KPI, обеспечивающая оценку эффективности каждого подразделения и учреждения в целом; разработана методика составления финансового плана для каждого типа ЦФО исходя из специфики его деятельности; разработана методика фактических значений показателей, участвующих в расчетах KPI; разработана методика расчета себестоимости медицинской услуги; определена система нормативов, необходимых для расчета плановых показателей и себестоимости медицинской услуги; разработана модель информационных потоков процесса финансового планирования и определения фактических значений показателей, характеризующих финансово-хозяйственную деятельность каждого подразделения и учреждения в целом Методология ценообразования медицинских услуг Согласно Бюджетному Кодексу субсидии выделяются государственному учреждению с учетом нормативных затрат на оказание ими государственных (муниципальных) услуг физическим и (или) юридическим лицам и нормативных затрат на содержание государственного (муниципального) имущества. Данной нормой Бюджетного кодекса задана методология расчета потребностей в финансовых ресурсах, базирующаяся на системе нормативов. Статья 78 БК РФ прямо указывает не то, что государственное задание в денежном выражении определяется на нормативной основе. Тем сам законодатель установил, что стоимость оказываемой услуги бюджетным учреждением должна быть одинаковой как для платных, так и бесплатных потребителей. Такой подход обеспечивает одинаковое качество оказываемой услуги для всех потребителей независимо от источника ее оплаты. Тем самым наряду с новыми требованиями к организации финансовой деятельности бюджетных учреждений выдвигаются и новые требования к методам ценообразования на государственные услуги. Результаты НИР прошли апробацию в Федеральном государственном бюджетном учреждении «НАЦИОНАЛЬНЫЙ МЕДИКО-ХИРУРГИЧЕСКИЙ ЦЕНТР ИМЕНИ Н.И. ПИРОГОВА» Министерства здравоохранения Российской Федерации Задачи, требующие решения: РАЗРАБОТКА единой методики финансового планирования в медицинских учреждениях с учетом минимально необходимых расходов в процессе осуществления уставной деятельности; единой системы нормативов, используемых в финансовом планировании, и методики их расчета; единой методики расчета стоимости медицинской услуги; методологии управленческого учета стоимости потребленных материальных и трудовых ресурсов, полученных услуг. Спасибо за внимание!